Se acordó no fijar precio provisorio dado el bajo volumen de negocios realizados

EMILIANO COTELO (EC): Habitualmente en esta época del año los cultivadores de arroz y los principales jugadores de la industria se ponen de acuerdo en un precio provisorio para el arroz chacra. Sin embargo, a principios de julio hubo un comunicado conjunto en el que se indicó que esta vez se acordó no fijar un precio debido al bajo volumen de ventas que se viene concretando.

De todos modos, de esa negociación igual surgió un valor de referencia para la bolsa de arroz (que es más bajo que el precio que se pagaba en las zafras anteriores) y se acordó que los molinos darán un préstamo extraordinario a los arroceros.

Con estos datos sobre la mesa, nos pareció que valía la pena detenernos en el espacio de análisis económico de hoy en la situación del complejo arrocero, que es uno de los rubros más tradicionales de nuestra matriz de exportación y que en los últimos años viene enfrentando dificultades financieras de entidad. En los próximos minutos, les proponemos repasar el panorama del sector con la economista Tamara Schandy, de la consultora Deloitte.

ROMINA ANDRIOLI (RA): Tamara, Emiliano decía recién que es habitual que en esta época del año quede fijado un precio provisorio para el arroz. ¿Podemos comenzar ubicando a los oyentes en cómo funciona ese mecanismo de establecimiento de precios? ¿De qué depende?

TAMARA SCHANDY (TS): Lo primero que hay que entender es que es una cadena altamente integrada y que todos los productores venden a la industria al mismo precio. Desde hace muchísimos años el precio se define por acuerdo entre la ACA (la Asociación de Cultivadores de Arroz) y la gremial de molinos. Es un proceso que considera los costos de producción, el precio interno y el de exportación, pero este último componente es clave. Por eso en general la fijación de precios se hace en dos etapas.

Recordemos que el arroz es un cultivo de verano y que se cosecha entre marzo y mayo. Habitualmente a mediados de año se fija un precio provisorio para ese arroz que compran los molinos, en función de cómo vienen marchando los primeros negocios de comercialización de la industria. Y luego hay una fijación del precio definitivo al final del ejercicio arrocero, con los datos ciertos del precio al que se terminó exportando la producción de cada zafra (y también con los costos de industrialización a la vista). Si corresponde, eventualmente allí hay una reliquidación del pago de la industria a los productores.

RA: Pero este año la venta viene lenta y no se pudo pactar todavía ese primer precio provisorio.

TS: Exacto. Hubo un comunicado del 1 de julio en el que se dice que se acordó no fijar precio provisorio dado el bajo volumen de negocios realizados hasta la fecha.

En prensa trascendió que se tiene menos del 20 % de la cosecha colocada (sobre un total estimado de 900.000 toneladas), cuando el año pasado a estas fechas se tenía el 30 % vendido y en general típicamente ha habido un 40 % de avance al final de junio.

RA: ¿A qué obedece ese atraso?

TS: Cuando se analizan los datos de exportaciones, salta a la vista que se perdió el volumen a Irak, que el año pasado fue uno de los principales mercados para la industria uruguaya. Concretamente, en marzo-junio de 2018 se vendió arroz a Irak por un total de US$ 45 millones, mientras que en el mismo período de 2019 no se registraron envíos a este país. (Tomo marzo-junio como período de referencia porque es en marzo que empiezan los ejercicios contables de los molinos). En lo que va de este ejercicio se ha exportado más a México y a Brasil, pero sin compensar la caída anterior que mencionaba para Irak.

Entonces, con un avance tan bajo de los negocios, se resolvió no fijar todavía un precio provisorio. El comunicado que emitieron ACA y los molinos a principios de julio dice que habrá una nueva instancia de negociación cuando se alcance el 35 % de avance de las ventas, o en su defecto el 30 de setiembre.

RA: Igual apareció una referencia de precios, aunque no sea formalmente el precio provisorio.

TS: Correcto. Aparece un valor de referencia de US$ 8,75 por bolsa de 50 kilos de arroz cáscara, en base al cual se acredita el pago a los productores de arroz por lo enviado a las plantas.

También al igual que como se viene dando en las últimas zafras apareció la figura de un “préstamo extraordinario”; esta vez por 29 centavos de dólar adicionales por bolsa. Es un préstamo sin intereses y que funciona así: o se paga en caso de reliquidación al alza del precio provisorio del arroz (con lo cual finalmente fue un adelanto de un mayor precio), o se devuelve el 28 de febrero de 2020.

RA: ¿Cómo comparan esos valores con los precios que se pagaron por el arroz chacra en las zafras anteriores?

TS: Son inferiores. El año pasado el precio provisorio había sido de US$ 9,30 por bolsa y el precio definitivo de US$ 9,55 por bolsa. En años anteriores se pactaron precios de entre US$ 9,5 y US$ 10 por bolsa. Así que aún considerando el préstamo extraordinario y pensando que puede no ser préstamo sino ingreso genuino para los productores si se termina cerrando un precio al alza, igual estamos hablando de ingresos más bajos para los productores.

RA: Queda claro el escaso avance del volumen total de exportaciones, ¿pero qué pasa a nivel de precios de exportación de la industria arrocera?

TS: Los datos dan cuenta de cierta caída de precios, pero son menores volúmenes, así que es difícil concluir. Quizás el hecho de que no se estén cerrando más negocios es indicio de que el precio deberá ser todavía menor para avanzar en la colocación de la producción.

Las notas de prensa también hablan de que este año Uruguay está exportando a destinos con más costo de exportar, porque se está exportando más arroz en contenedor (por oposición al formato tradicional de mandarlo en buques de granel).

Y lo otro relevante es que la competencia de Brasil y Paraguay es relevante. Por ejemplo, una nota de El Observador hace un par de meses informaba que en una de las licitaciones de arroz en Irak Uruguay había ido con precios por tonelada como US$ 40 más altos que Brasil. Es una diferencia como de 7 % en los valores de ese entonces.Y en ese negocio Uruguay también había quedado caro respecto a Paraguay y Argentina. Es solo un ejemplo, pero sirve para ilustrar el punto. La industria sostiene que las condiciones de competitividad son adversas para Uruguay. Saman y Arrozur de hecho cerraron plantas por menor producción y problemas de competitividad.

RA: ¿Tiene sentido entonces que se exporte arroz sin procesar (arroz cáscara, como suele llamarse en la industria)?

TS: Es algo que estamos viendo. De hecho, en marzo-junio de este año se registraron exportaciones de arroz cáscara por casi US$ 13 millones, cuando en marzo-junio de 2018 se habían exportado unos US$ 7 millones y en el mismo período de 2017 apenas US$ 1 millón.

RA: Hasta ahora venimos hablando de los molinos. ¿Pero cómo deja a los productores este precio más bajo que se fijó como referencia?

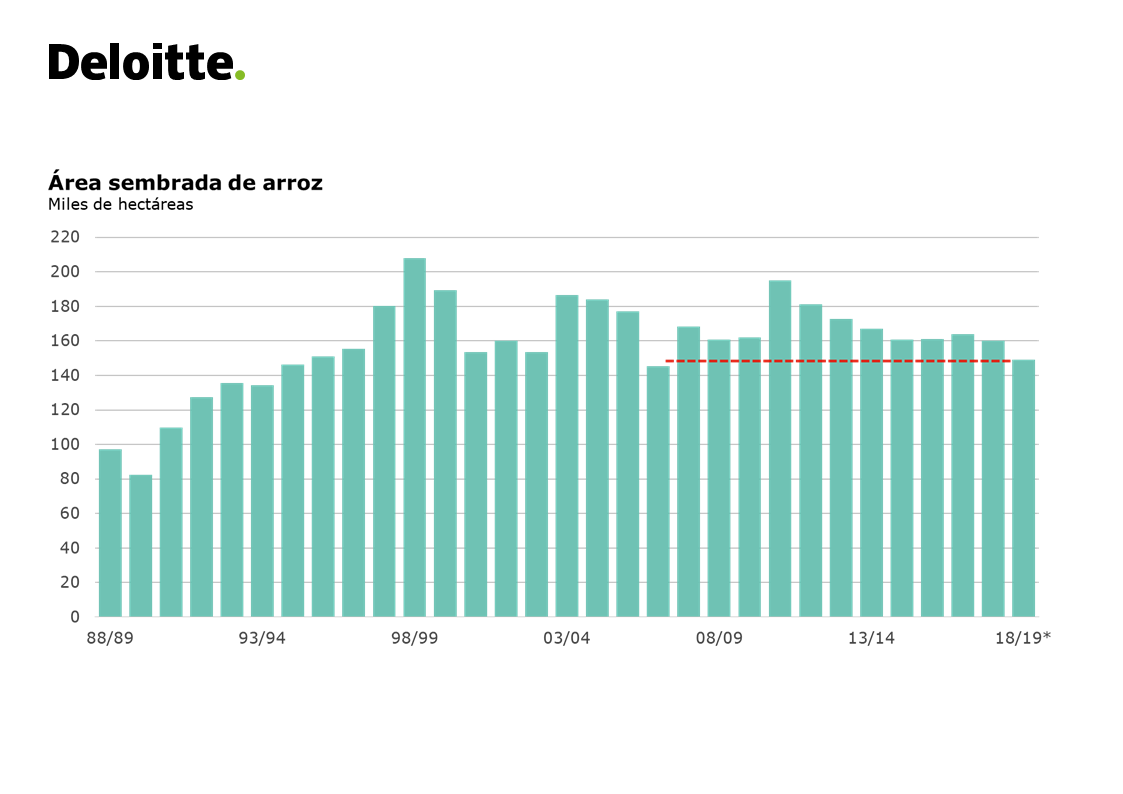

TS: Francamente mal. En realidad los productores vienen de 3 o 4 zafras con márgenes negativos y en los que el área viene cayendo. Los márgenes han sido en promedio negativos incluso en los años en los que los rendimientos del cultivo fueron excepcionalmente buenos. En el verano pasado fue la superficie más baja en una década, cayendo 10 % frente al verano anterior. Y para este año próximo ya se habla de que la superficie sembrada volvería a caer bastante.

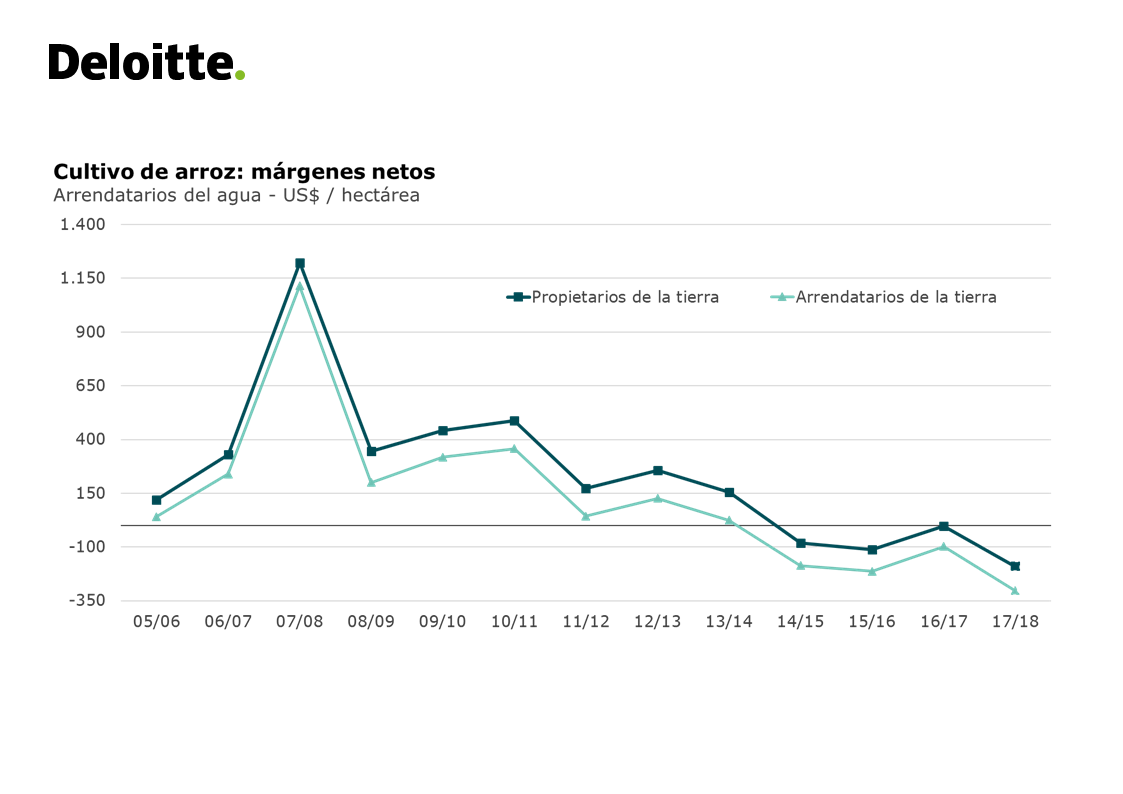

Según nuestras estimaciones, con los costos actuales y con esa referencia de US$ 8,75 por bolsa un productor medio volverá a tener resultado negativo, incluso para los que son propietarios de la tierra. Podría haber márgenes positivos en los campos que tienen los rindes por hectárea más altos, pero es un escenario bastante malo.

El otro elemento que no hay que perder de vista es que con los malos resultados económicos de las últimas campañas, los productores tienen un nivel de endeudamiento relativamente alto y eso obviamente genera dificultades financieras adicionales. Para tener una referencia, si tomamos el stock de créditos bancarios y el monto de los fondos arroceros vigentes, estamos hablando en promedio de unos US$ 1.500 por hectárea de deuda financiera.

En definitiva, el sector está atravesando una coyuntura compleja: la industria tiene dificultades de colocación en los mercados internacionales y está reticente a pagar más por la materia prima, pero por otro lado a los productores no les cierran los números con estos precios de referencia y el área se sigue achicando. Si no media un repunte de precios internacionales o si no se ajustan a la baja los costos, cosa que hasta ahora no estamos viendo, el riesgo de seguir perdiendo volumen es importante.

***