En el informe se destacan el manejo de la política fiscal, el manejo monetario y el control de la inflación

EMILIANO COTELO (EC): A inicios de esta semana se dieron a conocer las conclusiones y recomendaciones que surgen de la misión del Fondo Monetario Internacional en Uruguay.

En concreto, en el marco de la visita que realiza anualmente, el Fondo divulgó un informe en el que se analizan las principales fortalezas de Uruguay y los desafíos y reformas que debería encarar la próxima administración.

Sobre este informe, vamos a hablar en los próximos minutos con el economista Luciano Magnífico, de la consultora Deloitte.

ROMINA ANDRIOLI (RA): Luciano, ¿te parece si empezamos repasando las principales fortalezas que señala el informe del FMI para Uruguay?

LUCIANO MAGNÍFICO (LM): En general, el informe reconoce las mismas fortalezas que los diferentes organismos y agencias suelen destacar de Uruguay.

En concreto, el buen funcionamiento democrático, la fortaleza institucional y el alto grado de cohesión social son aspectos estructurales que se repiten. Además, se reconoce que el fuerte crecimiento económico de los últimos 15 años ha traído aparejado un aumento del ingreso per cápita y ha contribuido a reducir los niveles de pobreza, desigualdad e informalidad. También, se menciona la resiliencia del sector financiero uruguayo a la volatilidad de los mercados regionales como otro aspecto fundamental, lograda a partir de la aplicación y cito textual de “una supervisión y regulación prudente”.

RA: Y si ahora pasamos a los desafíos identificados por el FMI, ¿cuáles son los que más destacan?

LM: En el comunicado si bien se hace un recuento extenso de las debilidades y desafíos que ostenta la política económica de nuestro país, sobresalen dos aristas: por un lado, el manejo de la política fiscal y por el otro, lo relativo al manejo monetario y al control de la inflación.

Adicionalmente, también se pone de manifiesto la necesidad de mejorar los resultados educativos, estimular el empleo en general y el de los jóvenes en particular, y promover la inversión privada, como medios para lograr un desarrollo sostenible e inclusivo.

RA: Empecemos con el frente fiscal, ¿Qué menciona el FMI en relación a este punto?

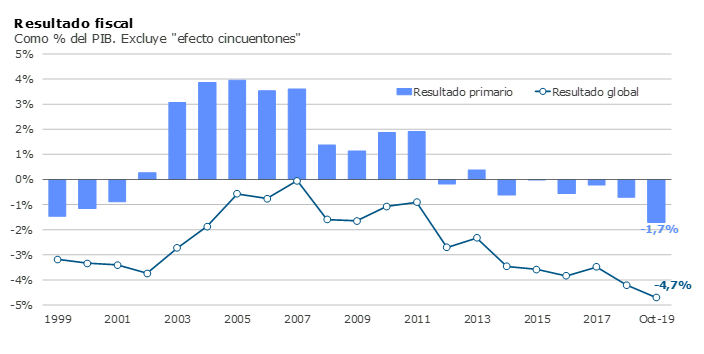

LM: En primer lugar, el FMI pone énfasis en el elevado déficit que muestra el sector público hoy en día (de 5 % del PBI).

El FMI espera una reducción del déficit fiscal de solamente dos décimas del PBI en 2020 y en torno a 1 % del PBI en el transcurso de los próximos 5 años. Esta última proyección considera un aumento de los ingresos tributarios y de los resultados de las empresas públicas, así como una reducción de 0,9 % del PBI de los egresos públicos.

Sin embargo, el Fondo estima que el ajuste necesario en el resultado primario para estabilizar la deuda es de entorno a 2,5 % del PBI para 2024 (lo que está en línea con el número expuesto por la agencia Fitch en su último comunicado).

En ese marco, es que el organismo señala la necesidad de introducir un plan de ajuste a partir de 2020 que sea creíble y que permita reducir el nivel de endeudamiento del sector público.

RA: ¿Qué plantea el Fondo en relación a cómo ajustar las cuentas públicas?

LM: En primer lugar, el FMI señala que un ajuste fiscal sostenible debería incluir un freno al incremento del gasto corriente (gasto público excluyendo inversiones), que como ya hemos comentado en este espacio ha tenido una evolución en los últimos años por encima tanto de la del PBI, como de la de los ingresos públicos. Sin embargo, el informe sostiene que mantener los egresos corrientes estables en términos reales si bien puede ser efectivo, probablemente sea “muy ambicioso” dada la rigidez del gasto. En ese marco, el FMI señala que políticas como alinear los salarios públicos a los niveles del sector privado, reducir la cantidad de funcionarios públicos en algunas áreas no prioritarias y mejorar la eficiencia a la hora de gastar, debería jugar un papel importante.

Cabe destacar que en este enfoque de contención del gasto no se incluye a la inversión pública, que como ya hemos comentado en otras oportunidades se encuentra actualmente en niveles bajos y difícilmente pueda seguir siendo utilizada como palanca de ajuste.

Por otro lado, el comunicado menciona la reducción de los llamados gastos tributarios como otra estrategia de ajuste a considerar. En concreto, este término refiere a las exenciones, las tasas reducidas y los créditos tributarios, componentes que en su conjunto representan en torno a 7 % del PBI y que podrían ser revisados caso a caso, estudiando el impacto que generan sobre sus beneficiarios y la eficacia que han mostrado. Acá el Fondo sugiere un camino de aumento de los ingresos tributarios reduciendo justamente esas exoneraciones.

Finalmente, la introducción de otras reformas que acompañen estas medidas también es mencionado como un elemento fundamental para el éxito del plan.

RA: ¿Cuáles son esas otras reformas que se mencionan?

LM: Bueno, el FMI destaca principalmente la reforma del sistema previsional, en un contexto donde el pago de pasividades ya se ubica en el orden del 11 % del PBI (un tercio de los gastos totales).

Por otra parte, plantea una mejora de la llamada institucionalidad fiscal, que involucre una regla fiscal, un mejoramiento de los mecanismos de rendición de cuentas, la revisión periódica de la eficiencia del gasto, así como una mejor coordinación entre los diferentes órganos involucrados en la generación del presupuesto.

RA: Dejando de lado lo fiscal, ¿qué otro desafío se observa desde el FMI como primordial para los próximos años?

LM: La política monetaria es otra de las aristas que se observa con especial atención y que se explicita en el informe.

En relación a este tema y considerando que la actividad económica tendría un impulso en los próximos años producto de las obras relacionadas a la planta de UPM, el FMI percibe un espacio para aplicar una política monetaria más contractiva que permita que la inflación converja al centro del rango meta (es decir, al 5 %).

Según el Fondo, esto podría tener un impacto positivo no solo sobre la estabilidad de precios, sino que podría ayudar también a reducir el grado de dolarización e indexación que muestra la economía, a profundizar los mercados financieros y a reforzar la credibilidad de la política económica.

RA: Luciano, para cerrar, ¿cómo analizan ustedes en Deloitte las medidas propuestas por el Fondo para atacar los desequilibrios macroeconómicos considerados?

LM: Acá Romina habría que hacer una distinción entre los dos temas principales que estuvimos discutiendo.

Por un lado y sobre la situación en el plano fiscal, nuestro diagnóstico coincide con el del Fondo, y más aún también estamos en sintonía con la idea de que las medidas de ajuste no podrán ir solo por el lado del gasto, sino que también deberán buscar un crecimiento de los ingresos.

En el plano inflacionario, en cambio, tenemos diferencias con el planteo del Fondo. En particular, consideramos que la prioridad debería ser mantener la inflación en los niveles actuales (por debajo de 10 % anual) por los próximos dos o tres años, de forma de procesar una devaluación más significativa que permita recuperar competitividad respecto a nuestros principales competidores en el plano internacional. Una política monetaria más contractiva conspiraría contra el objetivo, a nuestro juicio primordial, de recomponer la competitividad. Y combinado con medidas de ajuste fiscal, una política monetaria más contractiva podría tener efectos adversos en la actividad económica.

Además, una reducción rápida de la inflación también podría condicionar negativamente el desempeño fiscal, dado que los gastos indexados a la inflación subirían en términos reales si la inflación bajara rápido.

***

Foto: Sede del Fondo Monetario Internacional en Washington. Crédito: Wikimedia Commons