Hubo una suba en los precios de los combustibles a nivel mundial pero a Uruguay no llegará esa afectación aún.

EMILIANO COTELO (EC): El fin de semana se produjo un ataque a la infraestructura petrolera de Arabia Saudita, que es uno de los mayores productores de crudo del mundo. Como resultado de ese evento, las cotizaciones de los contratos a futuro sobre el precio del petróleo subieron alrededor de 20 % el domingo.

¿Por qué es tan fuerte esa reacción? ¿Cuánto importa Arabia Saudita en la producción mundial de petróleo? ¿Es posible pensar en sustituir su falta con mayor producción por parte de otros países? ¿Qué paso con los precios de otros commodities en los mercados internacionales? Les proponemos conversarlo con la economista Tamara Schandy, de la consultora Deloitte.

ROMINA ANDRIOLI (RA): Tamara, ubiquemos a los oyentes con los números concretos del aumento de los precios del petróleo que vimos en el fin de semana. Fue realmente fuerte, ¿verdad?

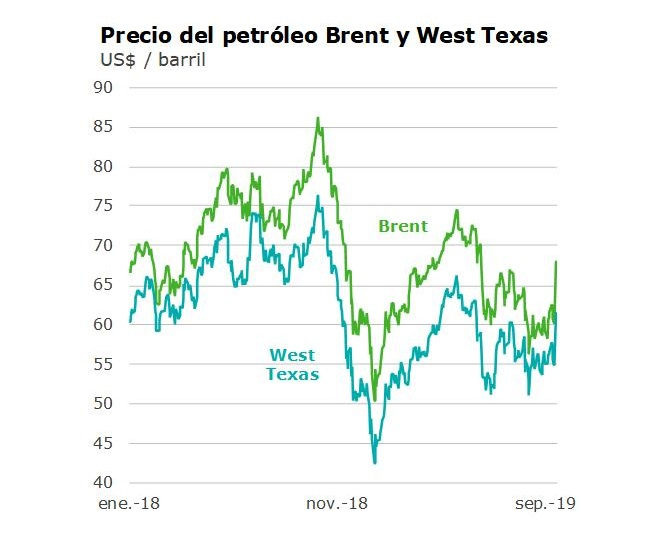

TAMARA SCHANDY (TS): Sí, de hecho la prensa internacional titulaba al comienzo de la jornada de ayer que se estaba viendo la variación más fuerte en un solo día desde la guerra del golfo a inicios de los años 90. Cuando abrió el mercado, estábamos hablando de variaciones del orden de 20 % respecto a los valores del cierre del viernes pasado. Concretamente, la referencia del Brent pasó de US$ 60 por barril a US$ 72 en la mañana de ayer.

Como señalaba Emiliano, el disparador de esto fue un ataque a la infraestructura petrolera de Arabia Saudita. Ahora podemos repasar su relevancia en la oferta mundial de petróleo, pero ahora quiero mencionar que durante el día de ayer Trump dijo que iba a habilitar el uso de reservas estratégicas de Estados Unidos si era necesario para completar el abastecimiento mundial. Eso hizo que los precios bajaran un poco en el correr del día, pero el Brent igual cerró en US$ 68 por barril, 13 % más arriba que el viernes. En el caso del West Texas la suba fue de esa misma magnitud y quedó en US$ 61,5 por barril.

RA: Por la reacción de los mercados, supongo que el daño del ataque realmente genera un impacto fuerte sobre la oferta mundial. ¿Podemos repasar cuánto pesa Arabia Saudita en el abastecimiento total?

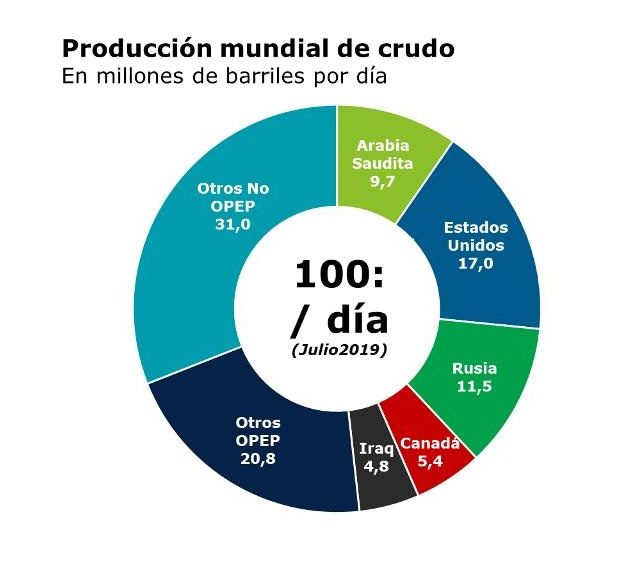

TS: Claro. Recordemos primero que los números de oferta y demanda en el mercado internacional de crudo suelen medirse en millones de barriles por día.

En el mundo se consumen casi 100 millones de barriles por día y se produce una magnitud similar, no hay grandes variaciones de stock, al menos no en forma sostenida en el tiempo.

Arabia Saudita es el tercer productor mundial, sólo después de Estados Unidos y Rusia. Produce en el entorno de los 10 millones de barriles diarios, así que estamos hablando (en números redondos) de un 10 % del total del crudo que se produce y que se consume a nivel mundial.

La infraestructura dañada es de Aramco, que es una empresa de propiedad estatal. Las autoridades comunicaron oficialmente el fin de semana que el ataque comprometía la producción de 5,7 millones de barriles diarios. En otras palabras, más de la mitad de la producción saudí y el 5 % del suministro mundial de crudo.

RA: ¿Y por cuánto tiempo se perdería ese volumen de producción?

TS: No lo sé y aprovecho para aclarar que no soy especialista petrolera. En prensa creo que aún no ha aparecido una estimación oficial en relación a cuándo se recuperarían nuevamente los 10 millones de barriles al día en Arabia Saudita. Lo que sí puedo decir es que los contratos a futuro están marcando valores ya más bajos para los próximos meses. O sea, el mercado está interpretando que se trata de una restricción transitoria, y por lo tanto la suba de precios se da esencialmente en las cotizaciones actuales o para embarques próximos en el tiempo.

RA: – ¿Qué pasó ayer con otras referencias de los mercados financieros? Las bolsas, por ejemplo, ¿se vieron afectadas?

TS: Bueno, si miramos la bolsa de Estados Unidos hubo algún aflojamiento. En el S&P se vio una caída de 0,3 % y en el Dow Jones una de 0,5 %, pero la verdad es que veníamos de más de una semana de subas ininterrumpidas. Y las caídas fueron en cualquier caso pequeñas para lo que ha sido la volatilidad de los mercados en las semanas más recientes.

En otras palabras, la variación diaria del crudo fue muy excepcional, pero no así su repercusión en las bolsas. Tampoco en las tasas de interés ni en el valor del dólar (hubo movimientos, pero nada drástico).

RA: ¿Y a nivel de otros commodities?

TS: De los que interesan para Uruguay, son pocos los que tienen cotización diaria. Pero por ejemplo la soja y el trigo la tienen. En esos casos, ayer lunes se vieron subas, de 0,2 % y 0,3 % respectivamente. Nada muy relevante ni comparable a lo que vimos en el petróleo, por más que a veces suele haber correlación entre los valores.

Esto tiene lógica si pensamos que lo que está sucediendo con el petróleo es más bien transitorio y coyuntural.

RA: Vayamos ahora a lo que seguramente varios oyentes están pensando, ¿cómo impacta esta suba tan fuerte del precio del petróleo en ANCAP? ¿Cambia la perspectiva de los precios de los combustibles en nuestro mercado?

TS: Varias consideraciones. La primera es que la suba de ayer fue super fuerte, muy excepcional en términos históricos, pero veníamos de un período más bien de caída de los precios internacionales del crudo. Por ejemplo, el Brent, que es la referencia de ANCAP, había caído fuertemente a fines de abril y mayo. Desde un pico de US$ 74 dólares por barril en abril, estuvo oscilando en torno de US$ 60 por barril en agosto. Por lo tanto, cuando decimos que ayer cerró en US$ 68 por barril, porcentualmente vimos un cambio fuerte en un día pero en nivel no quedamos con un precio particularmente alto. Seguimos por debajo de esos niveles de US$ 74 de abril y estamos muy por debajo de los niveles de US$ 85-86 por barril que supimos ver a inicios de octubre del año pasado.

Primera conclusión, entonces, el cambio de la cotización del petróleo de ayer fue muy drástico, pero no nos deja en niveles particularmente altos en términos históricos.

RA: De todos modos, desde el punto de vista de ANCAP esos dólares ahora cuestan más, porque también ha subido el tipo de cambio.

TS: Está claro y a eso iba. Si miramos la cotización del Brent expresada en pesos, obviamente que el aumento del dólar le pone un impulso. Pero tampoco en esa comparación estamos arriba de los valores de abril, ni de los que teníamos en octubre del año pasado. Medida en pesos, la diferencia con ese pico está en el orden del 12 %. Y con respecto a abril estamos 2 % abajo si medimos los valores en pesos.

En definitiva, en el margen es una noticia negativa para Uruguay. Sin embargo, la suba nos deja con valores similares de costos en pesos a los que teníamos hasta hace unos pocos meses. En definitiva, perdimos la holgura que eventualmente nos dejaba el aflojamiento de la cotización internacional del petróleo de abril a esta parte, pero no mucho más.

Además, hay que ver la persistencia del cambio de precios a nivel internacional, la cadencia de las compras de ANCAP, si efectivamente hay exposición a este shock de corto plazo. Por ahora, nosotros en Deloitte no estamos modificando nuestras proyecciones de precios de combustibles ni de inflación por este motivo.