¿Cuáles son las implicancias en la cadena cárnica?

EMILIANO COTELO (EC): Los stocks ganaderos tuvieron una nueva caída en el último año. Concretamente, las cifras de DICOSE publicadas algunos días atrás, dan cuenta de que, al 30 de junio de este año, había en el país unos 165.000 vacunos menos que un año atrás. En tanto, tras varios años de caída, las existencias ovinas aumentaron en unas 85.000 cabezas, manteniéndose de todos modos en niveles muy reducidos.¿Cómo se analizan estos datos? ¿Qué implicancias tiene esta caída de los stocks en la cadena cárnica? Lo conversamos en seguida con la economista Florencia Carriquiry, de la consultora Deloitte.

ROMINA ANDRIOLI (RA): Florencia, ¿cómo analizaron ustedes los datos de DICOSE de 2019? ¿Cuáles son los principales elementos a destacar de la evolución que tuvieron las existencias ganaderas en el último año?

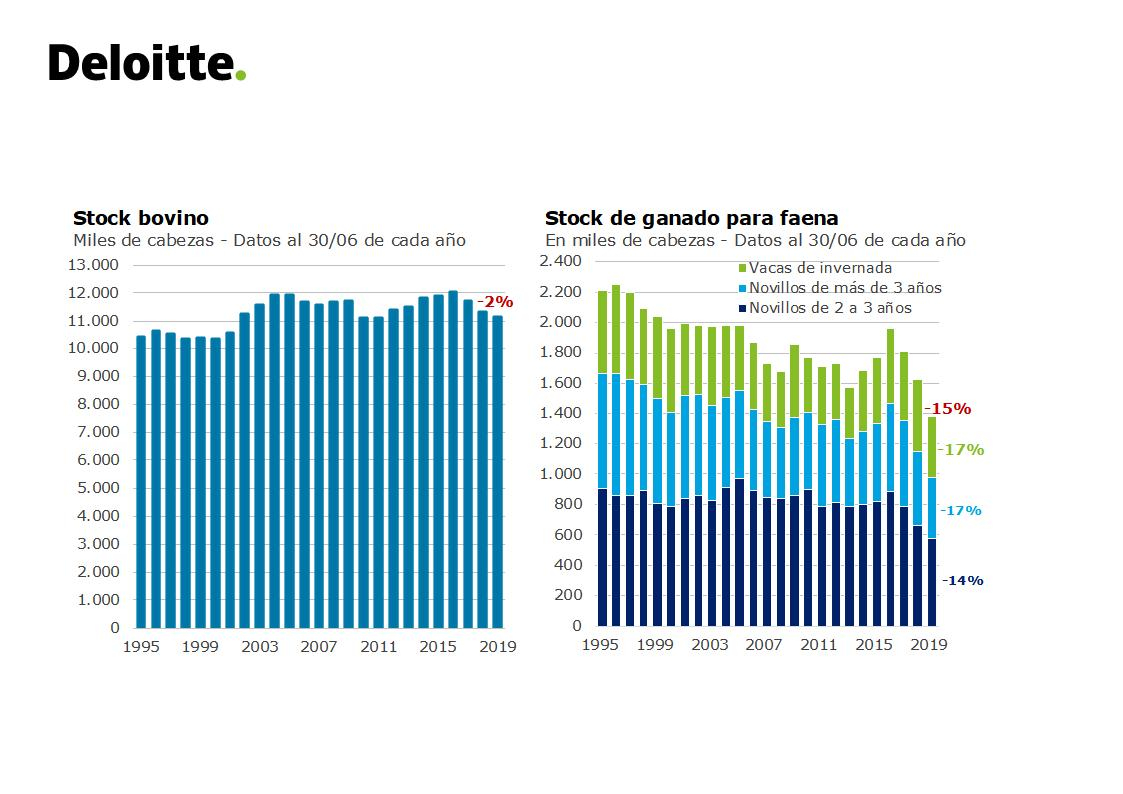

FLORENCIA CARRIQUIRY (FC): Como adelantaba Emiliano, las cifras marcaron una nueva caída de los stocks ganaderos. A nivel de la ganadería vacuna, el stock cayó por debajo de los 11.200.000 cabezas, se redujo en unas 165.000 cabezas frente al año pasado. Y si comparamos con 2016, cuando se había alcanzado un pico de más de 12 millones de cabezas, la reducción es de casi 890.000 cabezas en sólo 3 años.En particular, al igual que el año pasado, volvimos a ver una retracción muy marcada a nivel del ganado para faena. Concretamente, la sumatoria de novillos de más de dos años y vacas de invernada se retrajo en casi 250.000 cabezas (un 15% aproximadamente). Según estos datos, el stock de ganado pronto para faena cayó por debajo de 1,4 millones de cabezas marcando un nuevo mínimo en los más de 40 años para los que tenemos estadísticas. RA: ¿Cómo se explica esa caída de las existencias vacunas?

RA: ¿Cómo se explica esa caída de las existencias vacunas?

FC: Básicamente se explica por una extracción de ganado que siguió siendo muy alta en el último año. Por un lado, la faena se mantuvo muy firme, en más de 2,3 millones de cabezas por tercer ejercicio consecutivo. No podemos perder de vista que en estos tres últimos ciclos se faenaron entre 200.000 y 300.000 cabezas más que en el promedio de los seis ejercicios anteriores. Y a eso se sumó una exportación en pie que cayó respecto al pico del ejercicio 2018, pero se mantuvo alta. En el ejercicio cerrado el 30 de junio pasado se exportaron en pie según datos de Aduanas poco más de 275.000 cabezas, un 35% menos que en el ejercicio anterior (que había marcado un récord histórico), pero una cifra aún alta.Con lo cual, la extracción total alcanzó a más de 2,6 millones de cabezas y a eso hay que agregarle la mortandad, que supone habitualmente la pérdida de unos cuantos miles de cabezas adicionales.En definitiva, las cifras marcan a las claras que la extracción de los últimos ciclos ha sido realmente muy alta y que no está encontrando reemplazo en los niveles de nacimientos que hemos estado viendo. RA: Yendo a esa parte de la ecuación justamente, ¿Cuántos animales nacieron en el último año?

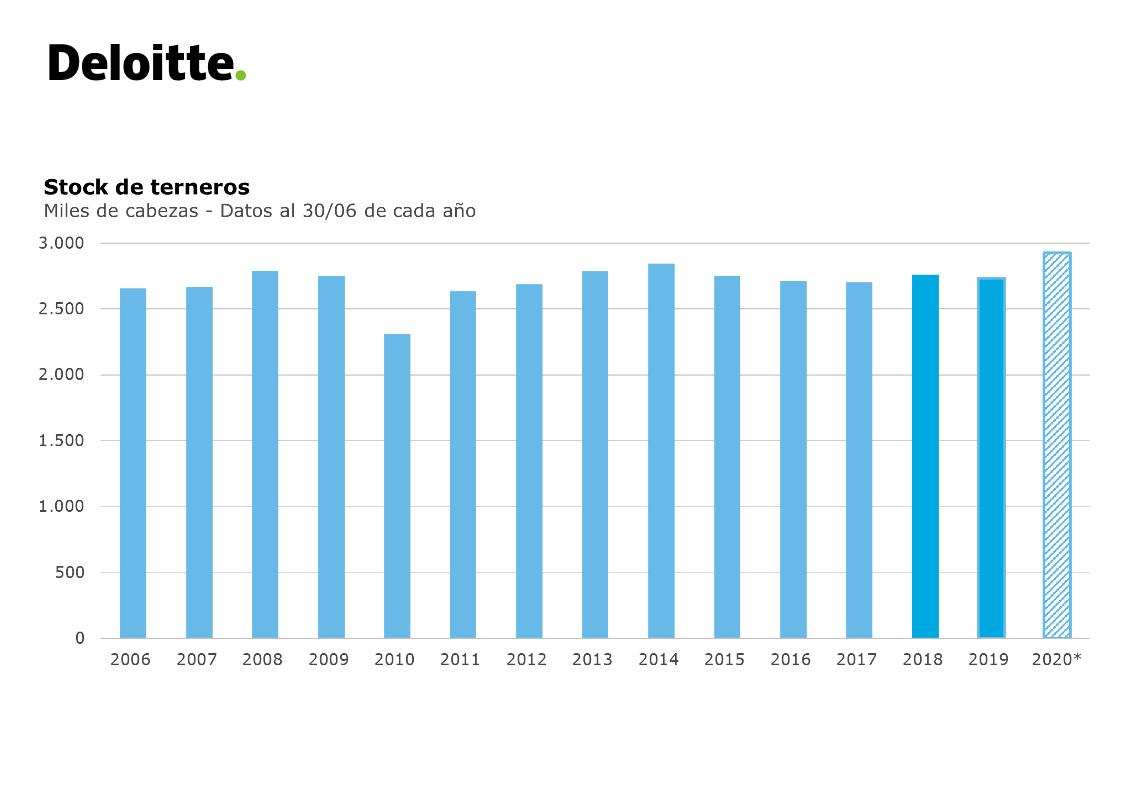

RA: Yendo a esa parte de la ecuación justamente, ¿Cuántos animales nacieron en el último año?

FC: Según las cifras de DICOSE, al 30 de junio se contabilizaron unos 2.760.000 terneros. Eso supuso un descenso leve, de poco más de 28.000 cabezas frente al año anterior, incluso cuando el verano 2017/2018 fue muy seco en las zonas más típicamente criadoras del país. Como comentábamos el año pasado, si miramos las cifras de la última década el stock de terneros se ha mantenido con pocas oscilaciones entre los 2,7-2,8 millones de cabezas, el pico se alcanzó en 2014, cuando se contabilizaron casi 2,85 millones de terneros, pero esa cifra no logró sostenerse.La buena noticia es que esto estaría cambiando en el actual ejercicio, en que todo hace indicar que vamos a ver un salto importante en el número de nacimientos. De hecho, en un marco de buen clima durante la primavera y el verano pasados, la tasa de preñez habría superado el 80%, se trata de un guarismo 5% mayor a la del ciclo 2017/2018 y permite adelantar que el número de nacimientos va a aumentar fuertemente este año. De hecho, según estimaciones preliminares, el stock de terneros del conteo de junio de 2020 podría alcanzar a unos 2,9 millones de cabezas, de confirmarse sería un récord histórico. RA: Yendo a la ganadería ovina,las cifras de DICOSE confirmaron una leve suba de las existencias ovinas. ¿Podemos comentar esos datos?

RA: Yendo a la ganadería ovina,las cifras de DICOSE confirmaron una leve suba de las existencias ovinas. ¿Podemos comentar esos datos?

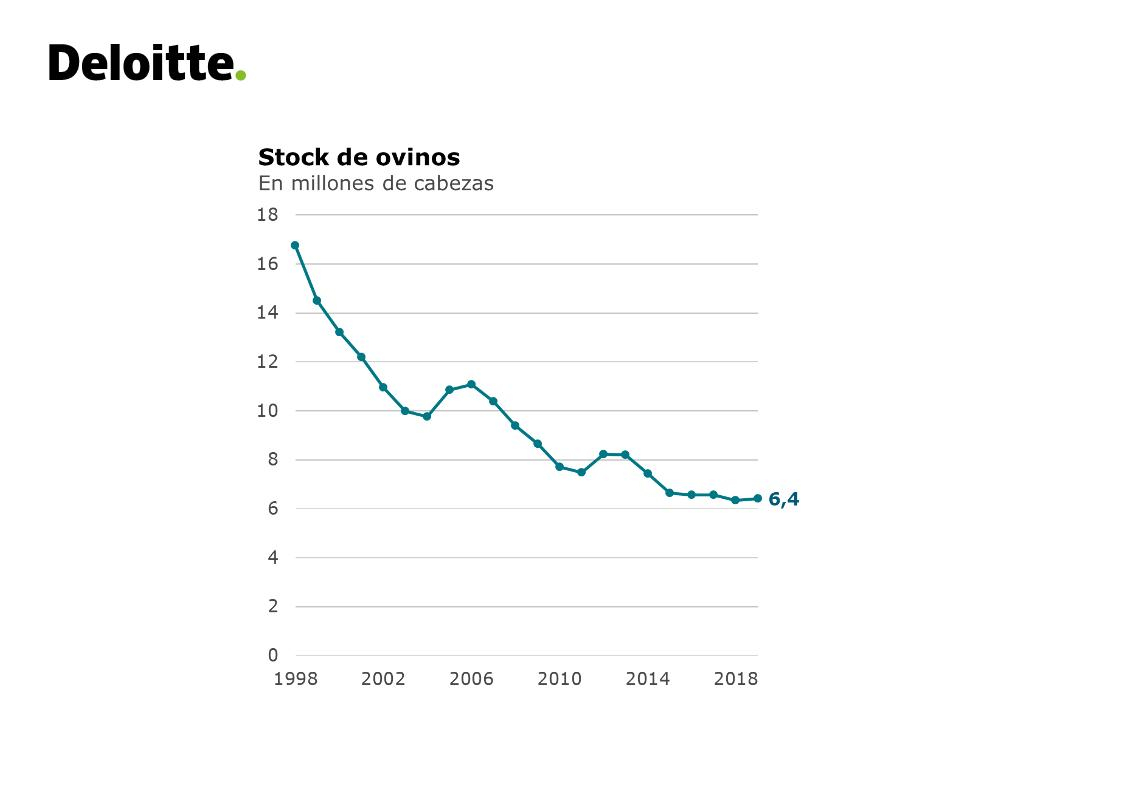

FC: Sí. Según estos últimos datos, el stock ovino se ubicó en poco más de 6,4 millones de cabezas al 30 de junio de este año, lo que supone unas 85.000 cabezas más que un año atrás (una suba de 1% aproximadamente). Esto supuso un freno en la tendencia de caída de las existencias que lleva varias décadas. A inicios de los años 90 había unos 25 millones de ovinos en el país, pero la expansión de la agricultura y de la forestación, fue quitando superficie a la ganadería y el principal perdedor en esa carrera fue la ganadería ovina. Desde ese entonces la tendencia de baja ha sido muy firme y tuvo solo dos pausas transitorias entre 2004 y 2006 y entre 2010 y 2012. Por eso, pese a la leve suba de este año, seguimos con una población ovina mínima. RA: Está claro. ¿y qué implicancias tiene toda esta situación para la industria frigorífica? Te lo pregunto porque en otras oportunidades hemos conversado en el programa de cómo la falta de ganado está afectando la rentabilidad de la fase industrial, con valores de las haciendas que están en niveles récord. Estas cifras siguen pautando un panorama similar para adelante, ¿verdad?

RA: Está claro. ¿y qué implicancias tiene toda esta situación para la industria frigorífica? Te lo pregunto porque en otras oportunidades hemos conversado en el programa de cómo la falta de ganado está afectando la rentabilidad de la fase industrial, con valores de las haciendas que están en niveles récord. Estas cifras siguen pautando un panorama similar para adelante, ¿verdad?

FC: Sin dudas que la caída de las existencias tiene implicancias muy claras en la industria frigorífica en el corto plazo. Inevitablemente, la menor oferta de ganado disponible para faenar es una restricción relevante no sólo para crecer sino incluso para mantener los niveles de actividad de este último tiempo, aunque al mismo tiempo, las cifras de DICOSE marcaron que junto con la caída del stock estamos viendo una superficie de pasturas y verdeos récord desde que se tienen datos. Y eso plantea un escenario propicio para una mayor eficiencia de la recría y la invernada, es decir, para un engorde más rápido, que posibilite una faena de animales más jóvenes.De todos modos, en el corto plazo, la industria va a seguir enfrentando presiones de costos por el ganado muy fuertes y una situación de competitividad y rentabilidad compleja. Como comentamos otras veces en este espacio, los precios de las haciendas tuvieron un alza muy fuerte en el último ejercicio y están en niveles récord. Aun cuando la demanda mundial de carne está muy firme (con ventas a China que están alcanzando nuevos máximos) y los precios de la carne también han subido mucho, la ecuación seguirá estando muy presionada, aunque en el margen, la suba del dólar supondrá también cierto alivio en términos de costos internos.Pero más allá de los desafíos de corto plazo, en una mirada más larga, no podemos dejar de mencionar que empiezan a advertirse algunas señales más auspiciosas.

RA: ¿A qué te estás refiriendo con eso?

FC: Me refiero a que, como decía antes, las cifras de DICOSE marcaron que estamos con una superficie de pasturas y verdeos récord y eso es reflejo de una mayor inversión en la ganadería. Además, el stock criador, si contemplamos vacas de cría y terneros, se mantuvo prácticamente estable incluso cuando fue un ejercicio muy duro en términos climáticos (en otros ejercicios climáticamente adversos vimos descensos mucho más marcados del stock de cría) y, al mismo tiempo, como mencionaba antes, en el último entore se registró una mejora de la tasa de preñez, que permite pensar en una buena parición en esta primavera. Todas estas pueden ser señales de un cambio de ciclo en la ganadería, del comienzo de una fase de recomposición de stocks. La clave es que estas señales se consoliden y que la cría logre pegar un salto, que permita un crecimiento sostenible de la producción y la exportación de carne en nuestro país. Y para eso, entre otras cosas, es importante que los buenos precios que estamos viendo a nivel del ganado gordo se traduzcan también en precios altos y firmes por los terneros.

***

Documento relacionado:Datos Preliminares basados en la Declaración Jurada de Existencias DICOSE – SNIG 2019