Foto: Ricardo Antúnez / adhocFotos

¿Se advierten problemas de morosidad dado el contexto actual de pandemia?

EMILIANO COTELO (EC): El Banco Central del Uruguay acaba de publicar los balances de los bancos uruguayos correspondientes al primer semestre de 2021. Con estos números sobre la mesa, nos pareció oportuno dedicar nuestro espacio de análisis económico de hoy a repasar qué está ocurriendo con el sistema bancario en esta primera mitad del año.

¿Cómo están evolucionando los depósitos? ¿Qué está pasando con el crédito a empresas y familias? ¿Se advierten problemas de morosidad dado el contexto actual de pandemia? Recorremos estas preguntas con la economista Alicia Corcoll, de Exante.

ROMINA ANDRIOLI (RA): Si te parece arranquemos por el lado de los depósitos. Hace unos días ustedes desde la cuenta de Twitter de Exante mostraban que los depósitos en los bancos uruguayos estaban subiendo muy fuertemente en lo que va del año. ¿Podemos comentar de qué magnitudes estamos hablando?

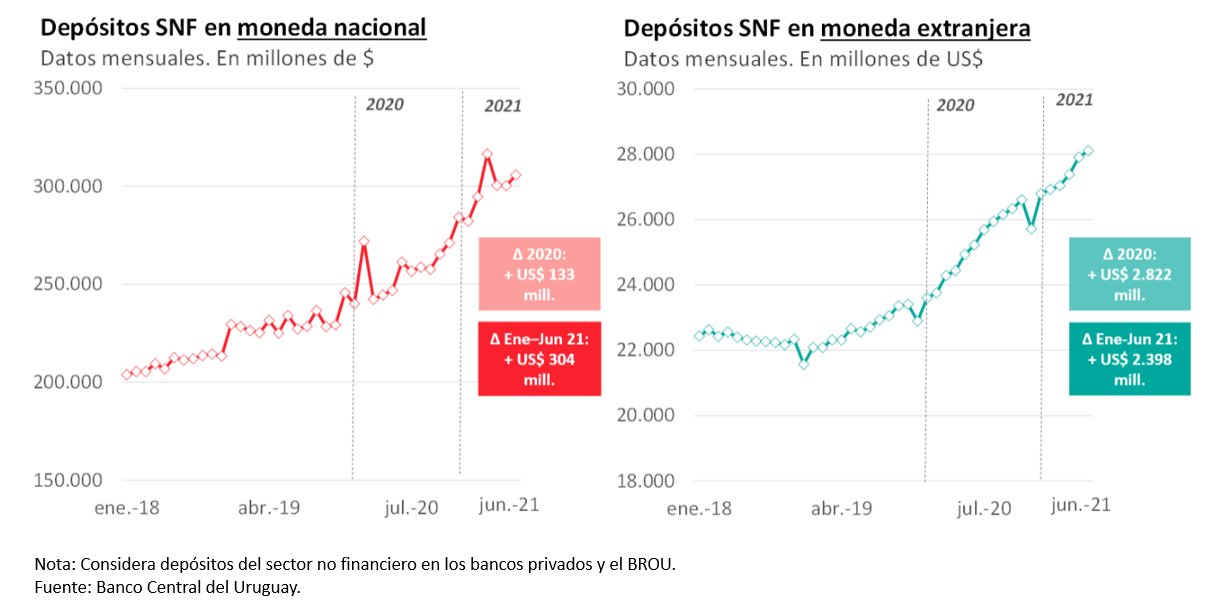

ALICIA CORCOLL (AC): Es cierto. Los depósitos tuvieron un desempeño sorprendentemente bueno desde que comenzó la pandemia, crecieron mucho en 2020 y vienen subiendo también este año.

Para ubicar, estamos hablando de que el volumen de depósitos en los bancos privados y el BROU supera actualmente los US$ 35.000 millones. El año pasado los depósitos subieron en unos US$ 3.000 millones y ya aumentaron en otros US$ 2.700 millones entre enero y junio de este año.

Esto implica que los depósitos venían subiendo a junio un 8% en lo que va del año y un 12% frente a junio de 2020. Son tasas realmente fuertes y mucho más intensas que la que veníamos teniendo pre-pandemia.

RA: No dejan de llamar la atención estas tasas de aumento tan fuertes ¿Cómo las están interpretando ustedes? ¿A qué asocian este dinamismo de los depósitos?

AC: Los datos de los balances no tienen mucho detalle, pero sí permiten ver por ejemplo que el aumento está siendo generalizado por moneda. De hecho, frente a los niveles de junio del año pasado los depósitos en moneda nacional (que son una porción minoritaria del total) crecieron un 17% si los expresamos en pesos corrientes y los depósitos en moneda extranjera subieron 11%.

El aumento también está siendo fuerte tanto a nivel de los depósitos de residentes como de no residentes, aunque es bastante más pronunciado en el primer caso. Más o menos un 75% del saldo de depósitos de no residentes proviene de argentinos, pero al menos hasta 2020 (que es la última fecha con apertura por país), los saldos de no residentes no solo crecían por estos últimos sino también por mayores depósitos de otros orígenes.

Lo otro interesante es que este aumento de los depósitos es consistente con lo que está pasando en muchos países. En el mundo eso se asocia a un menor gasto de los hogares (especialmente en los de mayores de ingresos) y a una mayor preferencia de empresas y familias por mantener saldos disponibles por la incertidumbre que causa la pandemia.

RA: Está claro. Ahora, ¿qué está pasando por el lado del crédito? ¿En este caso también está habiendo un buen desempeño?

AC: Sí, las tasas de aumento no son tan fuertes como en los depósitos, pero en los créditos la evolución también es positiva, a diferencia de lo que podría haberse esperado cuando empezó la pandemia e incluso pese a la debilidad de la economía.

Tomando conjuntamente el volumen de los bancos privados y del Banco República, los datos a junio muestran que el crédito en moneda nacional acumulaba un aumento de 11% frente a un año atrás (medido en pesos corrientes) y que el crédito en moneda extranjera subía 6% interanual. Frente a la situación pre-COVID esto implica una mejora del crédito en moneda extranjera, porque esos créditos venían cayendo en los años previos (2% en 2018 y 7% en 2019).

En el caso del crédito en moneda nacional los últimos datos mostraron cierta moderación, pero como decía la tasa de aumento acumulada igual es muy relevante y en el crédito en moneda extranjera incluso se está viendo una aceleración medición a medición.

RA: Me imagino que se tienen que estar viendo dinámicas muy diferentes según sector de actividad. ¿Qué muestran los números sobre eso?

AC: Sí, es así. Voy a tomar datos a mayo porque las cifras por sector llegan a esa fecha, pero al menos hasta ese mes el crédito a empresas venía repuntando, pero con mucha heterogeneidad por sector.

Se destaca sobre todo el aumento en el crédito a los agronegocios, los servicios y la construcción (ya que en cada uno de estos tres casos el stock de crédito subió entre unos US$ 100 y US$ 150 millones frente a febrero de 2020, como referencia pre-pandemia). En otros sectores también hubo un aumento del saldo de crédito, aunque bastante más moderado y en algunos casos como en el comercio el stock de crédito bajó levemente en los últimos meses.

RA: Por ahora venimos hablando del crédito a empresas, pero ¿podemos comentar qué está pasando con el endeudamiento de las familias?

AC: En crédito a las familias la evolución difiere según miremos la banca pública o la banca privada y según el tipo de crédito (que puede ser para compra de vivienda, para compra de autos o créditos al consumo sin destino específico).

Dicho eso, el crédito a las familias de los bancos privados fue repuntando en los últimos meses: a mayo subía 12% contra un año atrás si lo medimos en pesos (que lo medimos así porque estos créditos no suelen darse en dólares) y ese buen dinamismo se da gracias al crecimiento en crédito hipotecario y crédito automotor (que se vieron afectados por la pandemia pero no tanto como el resto de los créditos al consumo, que en los bancos privados tuvieron un golpe muy fuerte a mediados del año pasado).

En cambio, en la banca pública los últimos datos confirman un crecimiento más moderado, con tasas de aumento muy pequeñas en el crédito del Banco Hipotecario (de 3% interanual en pesos) y un crecimiento de 8% frente a un año atrás en el crédito al consumo del BROU.

Así que, en síntesis, aunque en el crédito a las familias la situación no es tan favorable como en el crédito a empresas, tampoco es que estemos viendo una retracción ni mucho menos.

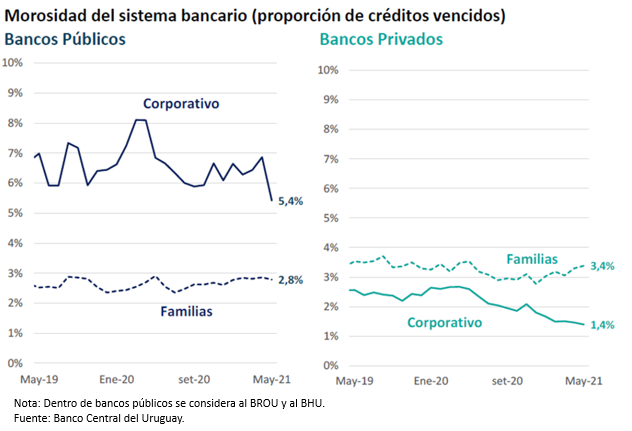

RA: Para ir cerrando, ¿qué sucede con la morosidad de estos créditos? ¿Se visualizan problemas desde esa perspectiva?

AC: A nivel del crédito de los bancos no hay un aumento de la morosidad: no lo hubo en 2020 y tampoco este año. En el crédito a empresas incluso la proporción de créditos vencidos está bajando un poco (se ubica en promedio en 2,4%, cuando era de 3,6% al inicio de 2020). Y en el crédito a las familias la mora sí subió alguna décima en estos meses, pero hasta un 3,1%. En ambos casos son niveles históricamente bajos.

Cuando recién hablábamos del crédito nos centramos en el sistema bancario y no mencionamos los saldos que prestan las empresas financieras no bancarias, que tradicionalmente tienen una mayor morosidad. Aun así, la mora en ese segmento incluso está más baja que antes del COVID.

Recalco que estos movimientos que estamos comentando son a nivel del sistema, lo que no quiere decir que eventualmente no haya o pueda haber problemas de pago en algún segmento específico o alguna institución.

GRÁFICO 3: MOROSIDAD

|