¿Es inminente una corrección en el valor del dólar?

EMILIANO COTELO (EC): “No va a haber devaluación”. “Tenemos las condiciones y los elementos para continuar con la política cambiaria y no hacer una devaluación”. Así de asertivo fue el Ministro de Economía de Argentina, Martín Guzmán, al referirse al panorama cambiario en una entrevista radial.

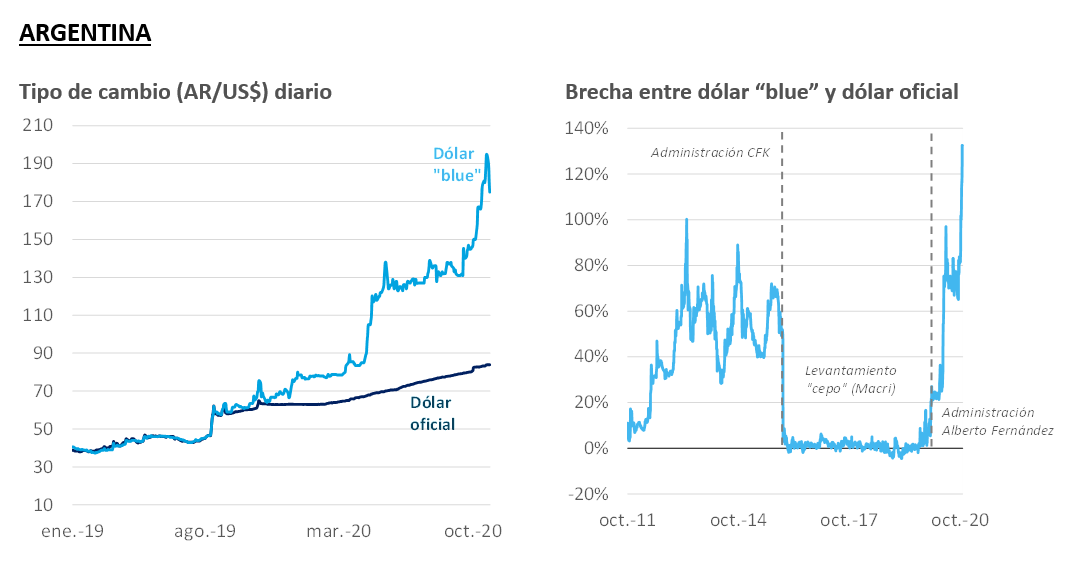

Sin embargo, al mismo tiempo la cotización del dólar “blue” está terminando octubre con un aumento de 20% y hoy marca un valor que duplica la cotización oficial. ¿Cuán sostenible es esa situación? ¿Qué expectativas manejan los analistas en Argentina? ¿Y cómo avanza, en términos más generales, la situación económica ante el aumento de los casos de COVID-19? Les proponemos conversarlo con la economista Alicia Corcoll de Exante.

ROMINA ANDRIOLI (RA): Alicia, empecemos por el valor del dólar. La brecha entre el dólar oficial y las cotizaciones paralelas se disparó en octubre. ¿Cómo hay que interpretar ese movimiento?

ALICIA CORCOLL (AC): Bien. Quizás empecemos recordando qué es esa brecha. Argentina tiene fuerte restricciones a la compra/venta de dólares: las empresas y las personas físicas no pueden acceder libremente a los dólares.

En todo mercado restringido aparecen cotizaciones paralelas, que son las que surgen de las distintas vías alternativas para hacerse de dólares. En Argentina las que más se siguen son el dólar “blue” (que es el valor al que se puede comprar el dólar en los “arbolitos” o las llamadas “cuevas”) y el “contado con liqui” (que es la cotización que surge de conseguir dólares por la compra/venta de bonos que coticen tanto en Argentina como en el exterior).

Ayer el “blue” cerró en AR$ 175 y el “contado con liqui” en AR$ 152, frente a un tipo de cambio oficial de AR$ 84 en el mercado minorista y de AR$ 78 a nivel mayorista. Así que eso deja brechas de entre 95% y 110% aproximadamente, según la referencia que se tome.

RA: ¿Esto quiere decir que el mercado espera un salto inminente en el valor del dólar en Argentina?

AC: Uno debería pensar que si alguien está dispuesto a pagar más que el doble por cada dólar es porque piensa que el dólar no vale el valor que marca el tipo de cambio oficial. Desde esa perspectiva, sí es un indicador de expectativas devaluatorias, pero es muy difícil decir cuándo puede ocurrir esa devaluación.

RA: Ahora, como decía Emiliano el gobierno se está mostrando contrario a una devaluación y las declaraciones recientes del ministro Guzmán dejan poco margen de maniobra. ¿Cómo lo analizan ustedes en Exante?

AC: Bueno, en última instancia que se termine dando o no la devaluación no es algo que dependa de la voluntad del gobierno.

Para evitar la devaluación se endureció el cepo y se apeló a otros mecanismos para bajar la demanda de dólares, como restricciones a las importaciones o los impuestos a artículos electrónicos importados, que pueden parecer poco importantes pero que dan una señal clara al mercado.

También se subieron las tasas de interés en pesos, para hacerlos más atractivos y evitar un cambio de portafolios a dólares. A nuestro juicio, igual, esa hoy es una medida ineficaz. ¿Por qué? Porque la distancia entre las expectativas cambiarias y el valor actual del dólar es muy grande y un par de puntos más de tasa no van a hacer la diferencia.

Decía que tener o no una devaluación no es enteramente decisión del gobierno. Más allá de estas medidas, para contener al dólar también se están vendiendo reservas y esa venta de reservas va a llegar a un límite.

RA: Detengámonos en eso. ¿Qué “colchón” de reservas tiene Argentina? ¿Cuánto aire le queda al gobierno desde esa perspectiva?

AC: Las reservas de libre disponibilidad están por abajo de los US$ 7.000 millones, pero se calcula que el componente más líquido de esas reservas (o sea, la parte que puede usarse más fácilmente) es de unos US$ 1.000 millones. Ese es un monto realmente muy bajo para un país como Argentina, que deja un margen por ajustado.

Ahora, la verdad es que es imposible fechar el momento en que puede darse una devaluación. Pensemos en lo que ocurrió en el gobierno de Cristina Fernández: durante ese “cepo” las brechas entre el dólar paralelo y el dólar oficial también eran muy importantes, no tan altas como ahora pero que en promedio estuvieron en torno a un 50% durante más o menos tres años y en esos años vimos ajustes del tipo de cambio pero no demasiado abruptos. En aquel entonces, la situación se prolongó bastante.

RA: ¿Y qué opinan los analistas argentinos?

AC: La mediana de la Encuesta de Expectativas del Banco Central indica un dólar de AR$ 120 para fines de 2021. Ese sería un dólar oficial 40% mayor al actual, pero igual más bajo que el valor que hoy tiene el dólar “blue”.

La verdad es difícil que Argentina pueda evitar una corrección cambiaria, más tarde o más temprano va a suceder. Más con la velocidad a la que hoy está subiendo la cantidad de pesos en el mercado. Muchos en Argentina insisten con la frase de que de “no faltan dólares, hay exceso de pesos”.

RA: ¿Qué quiere decir eso?

AC: Que el problema es que hay muchos pesos en el mercado y como la gente y los inversores no los quieren (porque piensan que van a perder poder de compra por la inflación y la probable devaluación) entonces buscan pasarlos a dólares.

El exceso de pesos tiene su origen en la situación fiscal. Argentina tiene un déficit de 5% del PBI antes del pago de intereses y de 8% del PBI a nivel global.Y sin ningún acceso a financiamiento externo, el gobierno está emitiendo dinero para cubrir ese desequilibrio. Se estima que la cantidad de dinero, de hecho, está creciendo un 90% en la comparación interanual.

Y mientras no haya perspectiva de corrección del problema fiscal, esta situación de “exceso” de pesos va a persistir.

RA: Argentina hizo algunas colocaciones de bonos en estos días. ¿Eso no puede ayudar? Si el gobierno logra financiarse de otro modo, ¿no dejará de emitir tanto dinero?

AC: Eso cierto. Argentina hizo algunas colocaciones en el mercado interno, pero los montos son pequeños para la magnitud que tiene el déficit primario. La emisión de bonos del tesoro nacional fue de alrededor de US$ 2.700 millones contra necesidades de fondos mucho más abultadas.

Hay cierta expectativa de que Argentina pueda volver a negociar con el FMI y aliviar un poco el panorama financiero, pero insisto en que el problema de fondo es la necesidad de corregir el déficit fiscal.

RA: Para terminar, ¿cómo está el panorama en materia de actividad en Argentina?

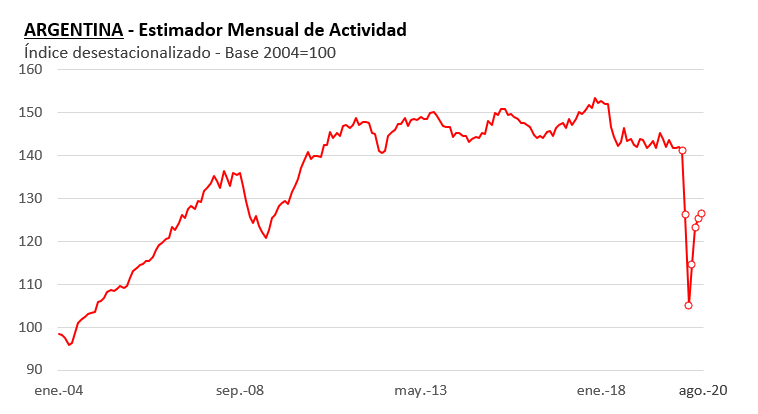

AC: Argentina ya venía en recesión previo al COVID, con lo cual la caída acumulada que está teniendo la actividad económica ya es de 25% desde 2018 a esta parte. Eso ya excede a la magnitud de la recesión en cualquiera de los episodios de grandes crisis de su historia (incluyendo las “hiper” de los 80s y la crisis de 2001).

Los índices mensuales de actividad marcan que en mayo la economía empezó a pegar la vuelta. En mayo creció un 9% en el mes, en junio un 8% y entre julio y agosto aumentó otro 3%. De todos modos, aún con este repunte la economía está operando en niveles tan bajos como los de 2009 y las proyecciones para 2021 tienen una recuperación muy parcial.

RA: ¿Qué pronósticos se manejan concretamente?

AC: Lógicamente hay mucha dispersión y como vimos hay varios frentes de incertidumbre, así que es difícil ser muy asertivo respecto a los pronósticos para Argentina.

Pero para poner algunas referencias, la mediana de la Encuesta de Expectativas del Banco Central tiene una caída de 12% en el promedio de este año y un aumento de 5% en 2021, cifras que están en línea con las que divulgó el FMI en su última actualización.

***

Foto: AFP