Foto: Ricardo Antúnez / adhocFOTOS

EMILIANO COTELO (EC): En las últimas semanas los precios de los commodities están teniendo evoluciones mixtas en los mercados internacionales. Por un lado, la carne bovina y los lácteos registraron subas marcadas, mientras que, por el contrario, los precios de varios granos bajaron.

¿Qué factores están por detrás de estas variaciones en los precios de los commodities? ¿Como se están reflejando estos movimientos en los precios locales? ¿Qué podemos esperar para el año próximo? Sobre esto conversaremos en los próximos minutos con la economista Delfina Matos, de Exante.

ROMINA ANDRIOLI (RA): Delfina, si te parece empecemos por comentar los precios que vienen mostrando bajas. Emiliano decía recién que los precios de los granos cayeron en los últimos meses, ¿de qué magnitudes han sido las caídas?

DELFINA MATOS (DM): Bien. Después del repunte generalizado que mostraron los commodities en mayo, que comentamos en este espacio, en general los precios de los granos tendieron a bajar.

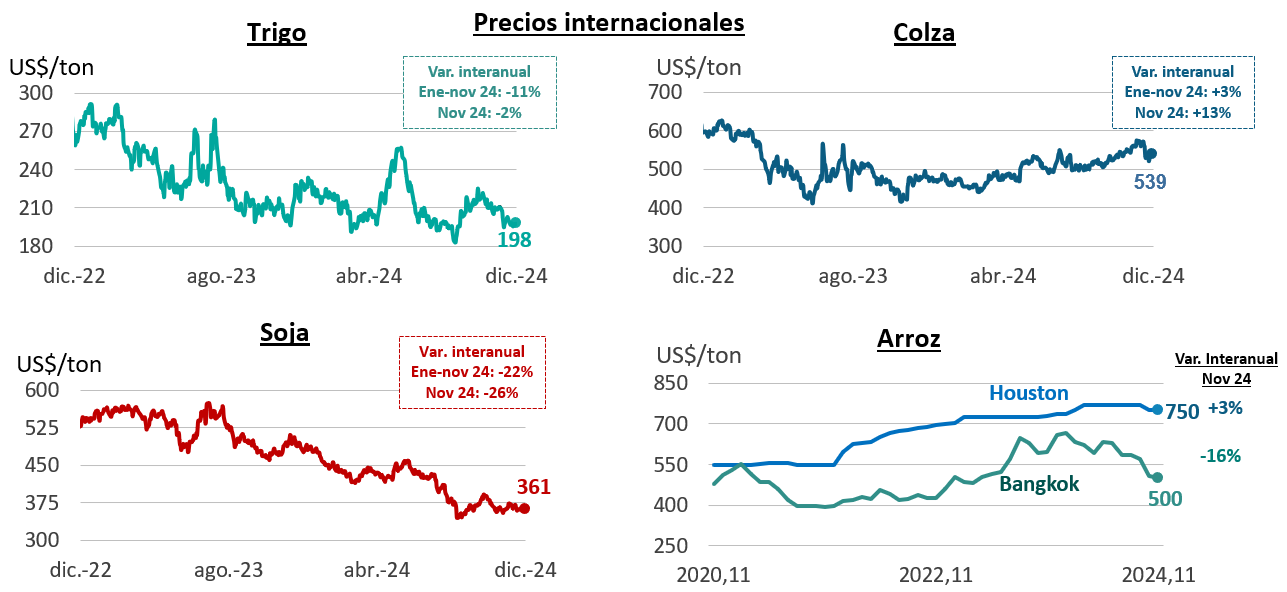

Por un lado, tenemos los granos de invierno, trigo, cebada y colza, que se están cosechando en estos días. Si ponemos foco en las últimas semanas, la referencia internacional del trigo (que también se usa para fijar el precio de la cebada) pasó de ubicarse en unos US$ 220 por tonelada al inicio de octubre a unos US$ 200 por tonelada en los últimos días. Eso implicó una baja de alrededor de 10%, también si lo comparamos con los valores de un año atrás. Por otra parte, la colza venía más firme este año, pero más recientemente también tuvo cierta baja, desde unos US$ 570 la tonelada a mediados de noviembre a unos US$ 550 en estos días. Sin embargo, en la comparación con un año atrás, todavía se ubica en valores bastante más altos.

En cuanto a los granos de verano, que se están sembrando actualmente en nuestro país, tenemos a la soja y el arroz. También con dinámicas un poco distintas entre ellas. Similar al trigo, la soja tendió a la baja este año. En estos días se situó en unos US$ 365 por tonelada, bajando desde los casi US$ 390 la tonelada al inicio de octubre y cayendo más de 20% respecto a los niveles de un año atrás. El arroz, en cambio, se mantuvo en valores muy elevados este año, aunque en el último mes también tuvo cierto ajuste, sobre todo en las referencias de Asia y más levemente en Estados Unidos y Brasil.

Y, por fuera de los granos, un producto central en la matriz exportadora de Uruguay, como es la celulosa, allí la evolución reciente también se deterioró. La celulosa de fibra corta exportada por Chile (comparable a la que se produce en nuestro país), pasó de precios FOB en US$ 650 la tonelada en agosto a valores en US$ 570 la tonelada en octubre.

RA: ¿Y estas evoluciones se han reflejado también en caídas para los precios de los productos exportados por Uruguay?

DM: Si, en algunos sí. Según datos de la Cámara Mercantil, el trigo local se vendió la semana pasada a unos US$ 200 por tonelada en promedio, cuando hace dos meses alcanzaba unos US$ 230 por tonelada. La soja cayó 8% en los últimos dos meses, al venderse la semana pasada en US$ 355 la tonelada. A su vez, el precio de exportación de la celulosa bajó desde unos US$ 700 la tonelada en julio y agosto a unos US$ 560 el mes pasado.

Sin embargo, en la colza las referencias de la semana pasada todavía no recogían las bajas internacionales. Se ubicaron en unos US$ 490 la tonelada, cuando hace unas semanas se ubicaban en US$ 450 la tonelada. Asimismo, el precio de exportación del arroz industrializado uruguayo en el promedio de octubre-noviembre se situó en valores muy similares a los del tercer trimestre del año.

RA: ¿Y qué factores están causando estos ajustes a la baja en las referencias internacionales?

DM: Por un lado, se configuró un contexto internacional consistente con precios de los commodities en la fase baja del ciclo. ¿A qué me refiero con esto? A que con el triunfo de Trump en Estados Unidos, el entorno internacional tuvo un giro: la agenda del nuevo presidente es consistente con un dólar “fuerte” en el mundo, en un marco de tasas de interés bajando “poco”, con una política fiscal expansiva y con iniciativas proteccionistas.

Pero además, en varios casos están jugando factores específicos de oferta.

RA: A ver Delfina, ¿podemos profundizar en eso? ¿Cuáles son los factores específicos?

DM: Si claro. Por ejemplo, en el trigo y en la soja las bajas se dan en un contexto de abundante oferta global. Se esperan buenas cosechas de trigo en el hemisferio norte y, en el caso de la soja, una cosecha muy elevada en Estados Unidos y récord en Brasil. En el arroz también impacta un contexto de mayor oferta, pero un poco distinto. A fines de setiembre India (que es el mayor exportador mundial de arroz) levantó las restricciones a las exportaciones de arroz después de más de un año, lo que ha provocado ciertos ajustes a la baja de las referencias desde valores muy altos (sobre todo en Asia como dije antes).

RA: Ahora, por el contrario, Emiliano decía al principio que los precios de otros commodities como la carne y los lácteos han subido, ¿qué explica esto? ¿Por qué estos precios suben pese a que el contexto internacional propicia un escenario de precios bajos de los commodities en general?

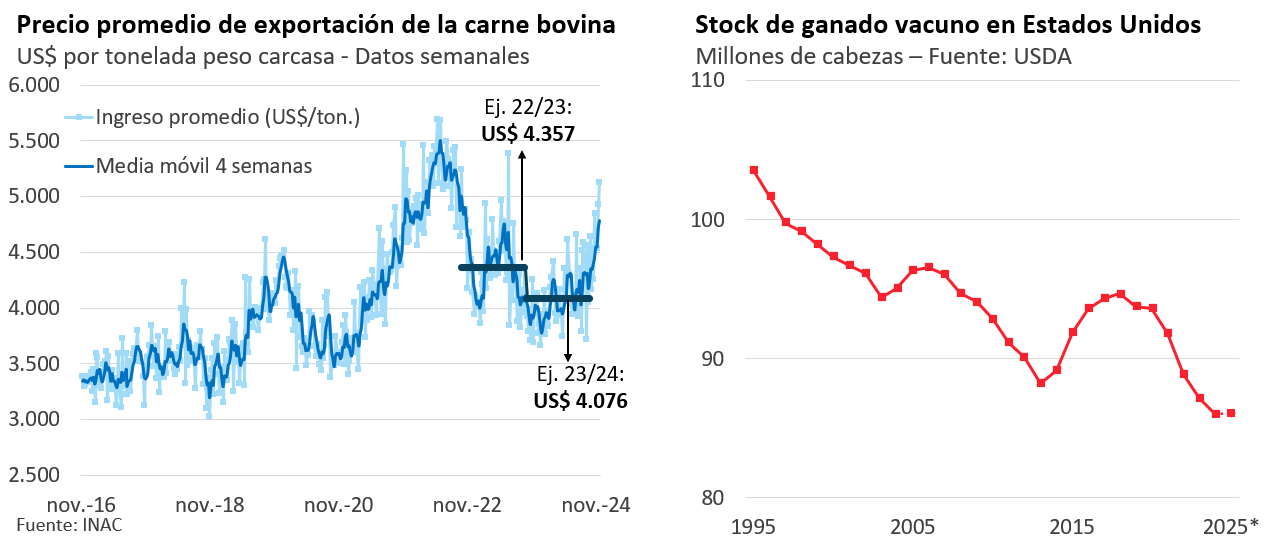

DM: Es cierto que estos rubros están yendo de algún modo a contramano. En el caso de la carne, según los datos semanales publicados por INAC, el precio promedio de exportación de la carne bovina superó los US$ 4.500 por tonelada en las últimas semanas, luego de haber permanecido en torno a US$ 4.000 la tonelada por más de un año. Contrariamente a lo que hablábamos antes, en este caso lo que está impulsando los precios es una contracción de la oferta global. En algunos de los principales productores mundiales de carne, como son Estados Unidos y Brasil, el stock de ganado se viene reduciendo, ubicándose en los niveles más bajos en más de 15 años y eso limita la producción de los años siguientes y está operando como sostén para los precios.

RA: Está claro. ¿Y en el caso de los lácteos? ¿Cuán importante ha sido el aumento?

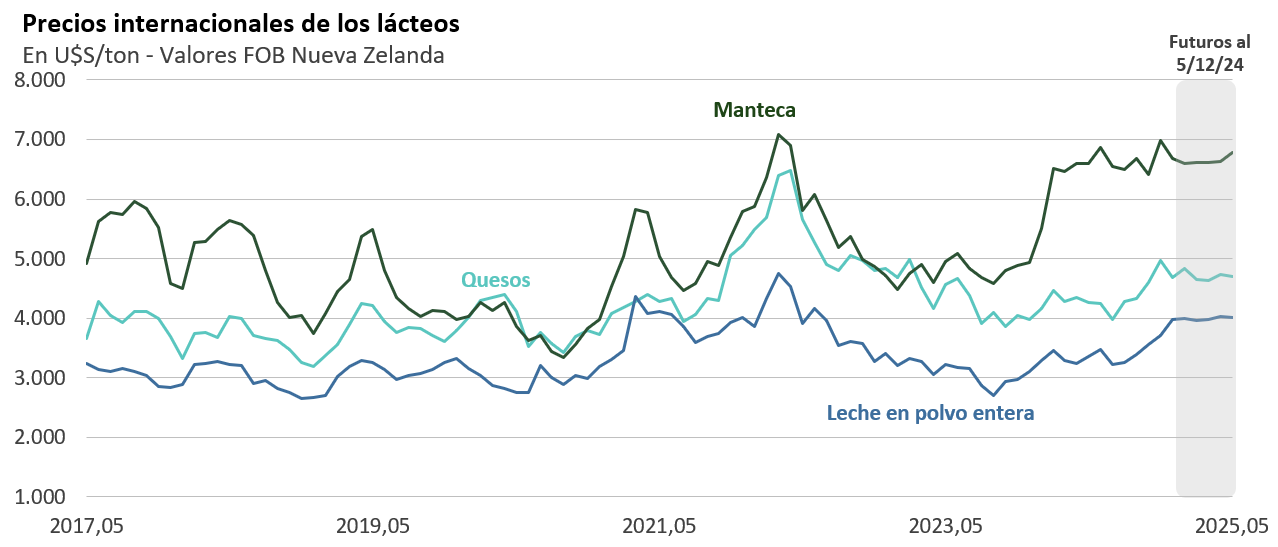

DM: Los precios de los productos lácteos también subieron significativamente en los últimos remates de Fonterra en Nueva Zelanda. En particular, la leche en polvo, que es el producto de exportación más relevante para Uruguay, se ubicó cerca de US$ 4.000 por tonelada en el primer remate de diciembre, subiendo más de 20% desde julio y casi 30% respecto a un año atrás. Los precios de exportación de los lácteos uruguayos habitualmente recogen con rezago la evolución de las referencias internacionales, por lo que aún esas subas no se han reflejado de forma significativa pero sí es esperable que suban en los próximos meses. En este caso, el impulso viene por una mayor demanda por lácteos, en un contexto de producción global relativamente estancada.

RA: Bien. Ya para ir cerrando Delfina, ¿es esperable que estas dinámicas de precios se mantengan el año que viene? ¿Cómo lo ven en Exante?

DM: Cuando se trata de precios de commodities es difícil ser categórico porque factores climáticos no pronosticados que afecten la oferta o una escalada de los conflictos bélicos, por ejemplo, pueden provocar cambios drásticos rápidamente. Pero con el escenario previsto hoy, no esperamos cambios significativos en la dinámica actual. De hecho, los contratos a futuro de los precios de la soja, el trigo, la colza y los lácteos no plantean grandes variaciones para los próximos meses. En definitiva, el mundo estará bien abastecido de soja y trigo, los stocks de ganado en Estados Unidos y Brasil demorarán en recomponerse y el arroz es esperable que baje desde los valores históricamente elevados que mantuvo en el último año, todo eso es poco probable que cambie de cara al 2025.