Foto: Ricardo Antúnez / adhocFotos

EMILIANO COTELO (EC): Como ustedes saben, a raíz de la sequía extrema que estamos atravesando, mucho se está hablando de las inversiones que debió realizar OSE. En ese contexto, el viernes pasado la consultora Exante publicó un hilo en Twitter con varias cifras relativas al desempeño económico-financiero de OSE.

¿Qué surge de ese trabajo? ¿Qué conclusiones se deducen? Con el desempeño que tiene OSE en esa materia, ¿qué pasa con sus chances de llevar a cabo las infraestructuras que están pendientes? Sobre esto, conversamos en los próximos minutos con la contadora Priscilla Pelusso, socia de Exante.

ROMINA ANDRIOLI (RA): Comencemos hablando de qué fue lo que los motivó a realizar este análisis del desempeño económico y financiero de OSE.

PRISCILLA PELUSSO(PP): Desde Exante hemos señalado varias veces las dificultades que tenemos en nuestro país con relación a establecer con claridad los objetivos que deben perseguir las empresas públicas. En Uruguay solemos pedir a las empresas públicas una multiplicidad de objetivos y al mismo tiempo pensamos poco acerca de la rentabilidad que deben obtener las empresas. De hecho, es bastante extendida la idea de que las empresas públicas no deben tener rentabilidad.

Como decías recién, a partir de esta sequía que estamos viviendo se ha puesto sobre la mesa un debate sobre qué inversiones debió realizar OSE pero no se ha reparado en analizar cuál es realmente la capacidad que tiene OSE para realizar este tipo de inversiones.

Lo que surge del hilo que preparamos a partir de los Estados Financieros de OSE de los últimos siete años, es que OSE opera con niveles muy reducidos de rentabilidad y eso limita la capacidad de realizar inversiones.

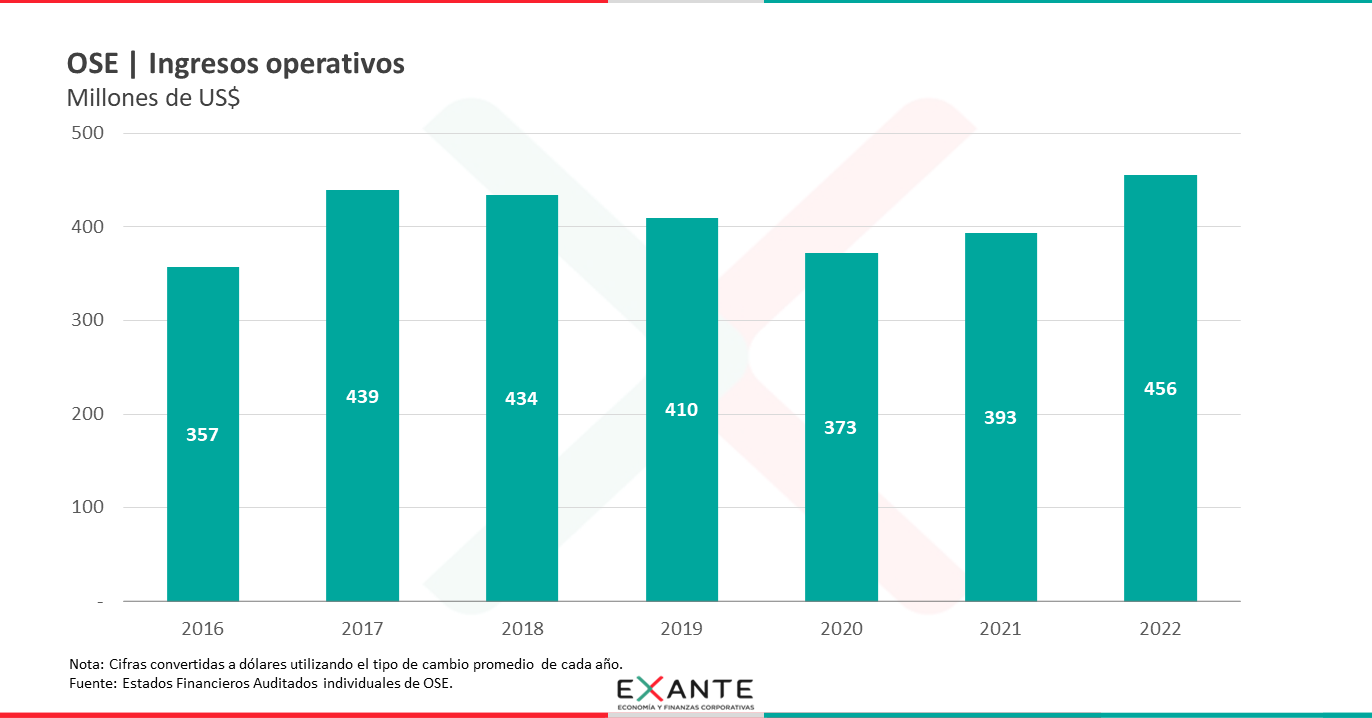

RA: Entremos entonces en las principales cifras de OSE. Por ejemplo, ¿a cuánto asciende la facturación de la empresa?

PP: En el período que analizamos (2016 al 2022), OSE facturó unos US$ 400 millones por año. Hay que considerar que estamos mirando los valores en dólares porque las cifras son más fáciles de recordar, pero las cifras entonces tienen un efecto de oscilaciones por el tipo de cambio.

RA: ¿Y con qué márgenes opera la empresa?

PP: A la facturación lo primero que hay que deducirle son los costos directos (fijos y variables) necesarios para prestar los servicios de agua y saneamiento. Estos costos representan un 35% de la facturación. Por lo tanto, el margen bruto (facturación menos costos directos) se ha situado (en el promedio de estos 7 años) en el orden del 65% de la facturación, unos US$ 260 millones por año.

Luego de los costos directos, también es necesario deducir los gastos de administración y ventas para llegar a lo que en la jerga financiera llamamos el EBITDA, que es el resultado antes de amortizaciones, intereses e impuesto a la renta. Una vez restados estos gastos, anualmente a OSE le quedan unos US$ 100 millones por año.

RA: ¿Y es una cifra baja US$ 100 millones por año?!

PP: El EBITDA (el resultado antes de amortizaciones, intereses e impuestos) es una primera aproximación a la generación operativa de fondos.

Con esos US$ 100 millones por año, OSE debe pagar intereses, debe pagar Impuesto a la Renta (que es una cifra baja), debe realizar inversiones para mantener en buen estado los activos fijos que tiene y debe realizar inversiones en nuevas infraestructuras para expandir o mejorar los servicios que presta.

US$ 100 millones parece una cifra elevada pero los servicios que presta OSE son muy intensivos en capital, o muy intensivos en activos.

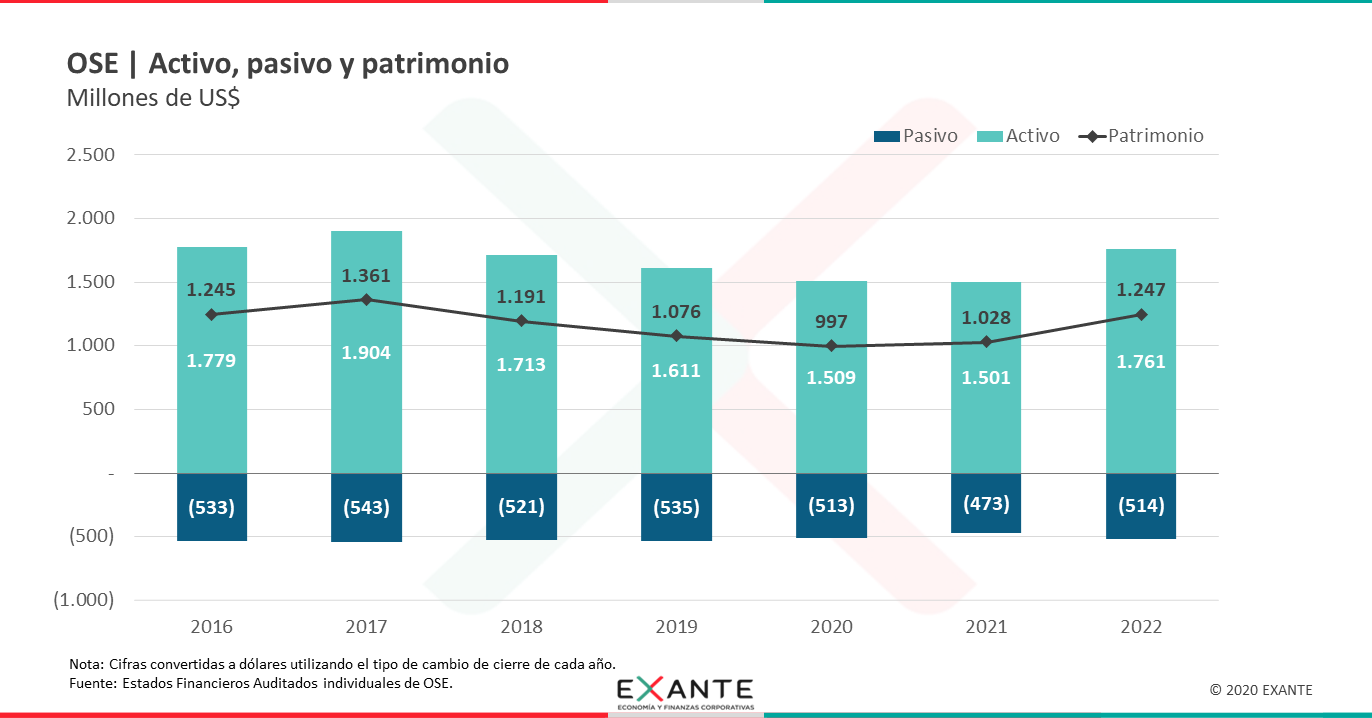

RA: ¿A cuánto ascienden los activos de OSE?

PP: A fin del ejercicio 2022, OSE contaba con activos totales por US$ 1.800 millones. La gran mayoría de esos activos corresponden a activos fijos (infraestructuras de cañerías y plantas de tratamiento). Esos US$ 1.800 millones de activos tienen como contrapartida pasivos por unos US$ 600 millones (de los cuales la deuda financiera, por la cual se paga intereses asciende a US$ 400 millones) y un patrimonio de US$ 1.200 millones.

Entonces, volviendo a tu pregunta, los US$ 100 millones de EBITDA parecen mucho, pero no lo son tanto cuando reparamos en el monto de los activos que necesita la empresa para operar.

Entonces, volviendo a tu pregunta, los US$ 100 millones de EBITDA parecen mucho, pero no lo son tanto cuando reparamos en el monto de los activos que necesita la empresa para operar.

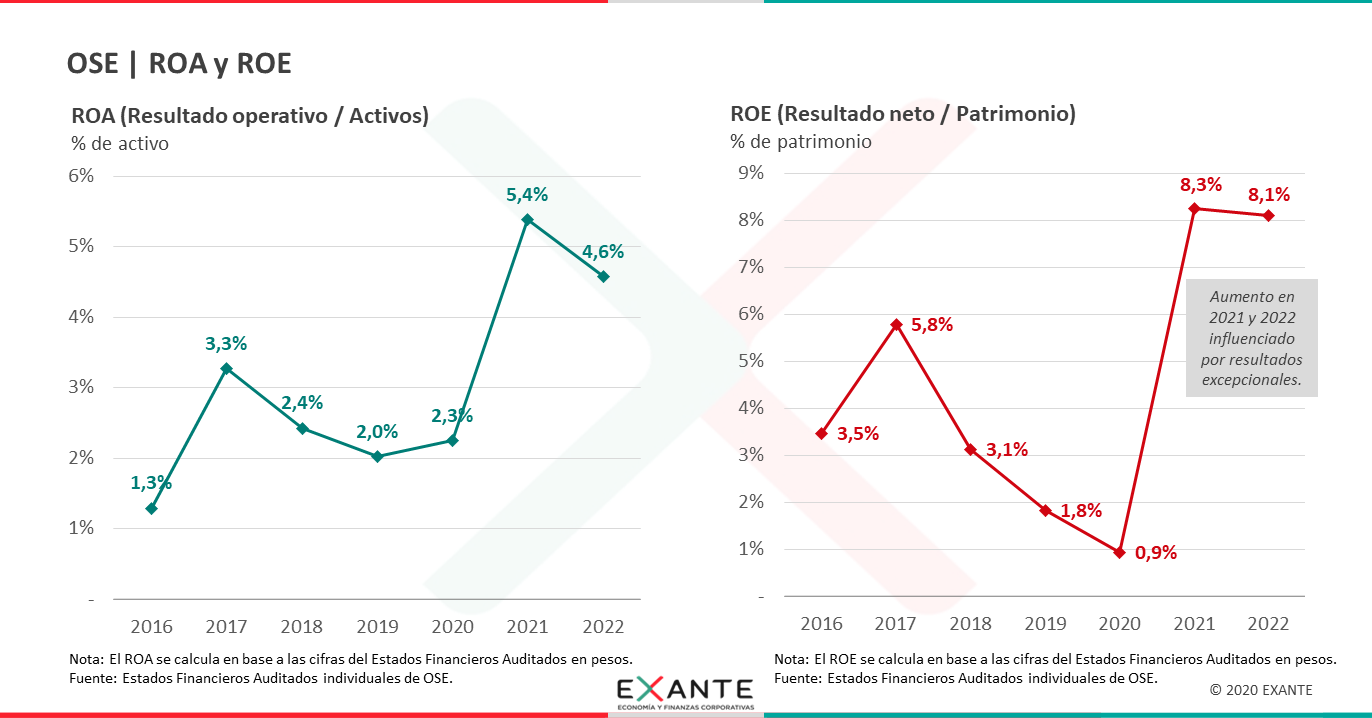

Cuando miramos el resultado operativo en relación con los activos o el resultado neto frente al patrimonio, los resultados son muy magros.

RA: ¿Podemos ver esas cifras?

PP: Claro. Si al EBITDA le deducimos también las amortizaciones de los activos fijos (las amortizaciones miden la pérdida de valor de los activos por el paso del tiempo y el uso), llegamos al resultado operativo de la empresa. Y el resultado operativo en 2022 fue de solamente un 4,6% del valor del activo.

Cuando miramos el resultado neto (lo que ganó OSE después de cubrir todos sus costos), observamos un resultado sobre patrimonio de 8,1%.

Estamos hablando de rentabilidades en pesos nominales. Y estamos comentando los resultados de 2022, que fueron altos en comparación con los años previos, cuando los retornos se situaron en el orden del 2% o 3% en pesos.

Para que tengamos una referencia, la inflación anual de los últimos años ha sido del orden del 8% – 8,5%. Esto evidencia que hay problemas importantes de rentabilidad en la empresa. Los resultados de la empresa no resultan suficientes para mantener el valor de los activos o el patrimonio en términos reales.

RA: Me imagino que habrá muchos oyentes cuestionando esta conclusión. ¿Realmente una empresa pública como OSE debe perseguir una mayor rentabilidad? ¿Debe el estado obtener más ganancias de la prestación de un servicio tan fundamental como el agua potable?

PP: Es una muy buena pregunta. De hecho, en el hilo que publicamos en Twitter hubo varias personas que apuntaban por ese lado.

La pregunta puede conducir a varias discusiones, pero dejame quedarme solamente con una perspectiva. Acá no estamos hablando de que la empresa deba generar utilidades para transferir a rentas generales. Estamos solamente apuntando a un hecho innegable: si la rentabilidad de la empresa es muy baja, eso termina limitando su capacidad de inversión.

Para ilustrar este asunto, volvamos si te parece a la generación de fondos de la empresa y a las inversiones que efectivamente realizó.

RA: Me parece bien. ¿A cuánto ascendieron las inversiones que ha realizado OSE en los últimos años?

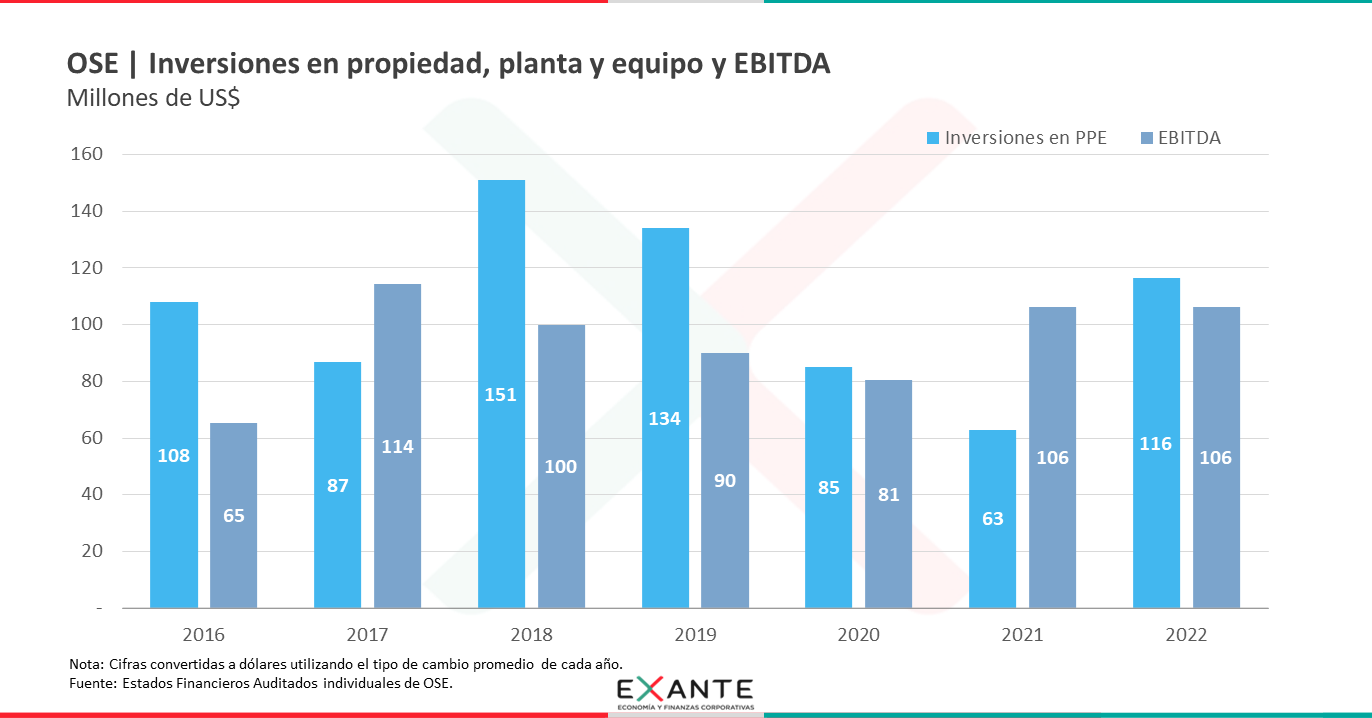

PP: Hace un rato decíamos que OSE tenía un EBITDA (que, reitero, es una buena aproximación a la generación de fondos operativos de la empresa) de unos US$ 100 millones.

En los siete años que analizamos, las inversiones que realizó OSE se situaron levemente por encima de esos US$ 100 millones, se situaron en unos US$ 105 millones por año, en promedio.

Ese nivel de inversión es mayor que la generación operativa de fondos, pero no es muy grande. De hecho, OSE tiene amortizaciones por US$ 50 millones anuales. Aunque los criterios contables pueden alejarse de la realidad, esa cifra nos dice que OSE necesita invertir aproximadamente US$ 50 millones por año para mantener la calidad de sus infraestructuras.

RA: ¿Y cómo se financian esas obras cuando el monto de inversiones supera la generación de la propia empresa?

PP: Se financian con endeudamiento financiero, fundamentalmente con organismos multilaterales de crédito que proporcionan fondos para ejecutar esas inversiones.

Para entender si una empresa está poco o muy endeudada, hay un indicador que se usa mucho en el análisis económico-financiero que es la relación deuda financiera sobre el resultado antes de amortizaciones, intereses e impuestos (el EBITDA que decíamos antes). En 2020, la deuda que tenía OSE sobre EBITDA era de 5,1 veces. Este valor indicaba que el endeudamiento de la empresa se ubicaba en niveles muy poco sostenibles. Al cierre de 2022 la situación era mejor: la deuda había bajado a 3,8 veces el EBITDA.

De todas formas, 3,8 veces sigue siendo un valor relativamente elevado, que limita la capacidad de la empresa de tomar más deuda para más inversiones.

Otra fuente de financiamiento posible sería la capitalización. Es decir, que el Estado, con lo que recauda de impuestos, aporte fondos a la empresa.

RA: Está claro el punto sobre la falta de rentabilidad de la empresa. Ahora, no hemos hablado nada de las ineficiencias de la empresa. Y ese parece ser un punto importante. De hecho, en estas semanas se ha reiterado mucho esto de que OSE no factura la mitad del agua que procesa. ¿Qué dicen ustedes al respecto?

PP: Es cierto, el hilo que publicamos el otro día no ingresa en consideraciones de eficiencia. No estudiamos en profundidad el asunto ni somos especialistas en agua y saneamiento.

Pero parece claro que la empresa tiene problemas de eficiencia. De hecho, cuando se comparan las cifras de OSE con las de otras empresas de agua y saneamiento a nivel internacional OSE tiene altos gastos de estructura (los llamados gastos de administración y ventas). Seguramente allí hay oportunidades significativas de mejoras de eficiencia.

El asunto del agua que se pierde probablemente es bastante más complejo y requiere de la opinión de expertos. Más allá de que quizás haya oportunidades de mejorar los mantenimientos preventivos, reemplazar cañerías que están en funcionamiento porque son muy antiguas y sufren roturas resulta muy costoso, y el costo variable del agua que se pierde es pequeño. Esto limita la ecuación de esas inversiones, aunque en momentos de sequía extrema como el que estamos viviendo ahora, cada litro que se pierde tiene un enorme costo de oportunidad.

RA: Quedan varias puntas abiertas.

PP: Es así. Con este hilo que estamos comentando nos propusimos en Exante llamar la atención sobre lo poco que se discute sobre los resultados de las empresas públicas y sus implicancias en relación con su capacidad de inversión.

Esperamos que ese hilo sirva para alentar más reflexiones sobre la eficiencia de la empresa y sobre las políticas de tarifas, y que sirva también para tener discusiones mejor informadas sobre las inversiones de la empresa y las formas de financiarlas.