Foto: Pixabay

¿Cómo reaccionaron los mercados financieros en las semanas posteriores a las elecciones legislativas en Argentina y cuáles son las perspectivas para los próximos meses?

EMILIANO COTELO (EC): Como ya hemos analizado en el programa, a mediados de noviembre se llevaron a cabo las elecciones legislativas en Argentina, que determinaron una nueva derrota electoral para el partido oficialista Frente de Todos. Más allá del análisis político de la elección, nos parecía oportuno repasar cómo habían reaccionado los mercados a este resultado y qué perspectivas económicas se han configurado para Argentina de aquí a los próximos meses.

¿Cómo se comportó el dólar en Argentina en los días posteriores a las elecciones legislativas? ¿Qué impacto tuvieron estos movimientos en términos de la competitividad de Uruguay? ¿Cuáles son las principales perspectivas económicas para Argentina? Les proponemos conversar sobre esta y otras preguntas en los próximos minutos con el economista Luciano Magnífico, de Exante.

ROMINA ANDRIOLI (RA): ¿Te parece si empezamos entonces repasando lo que pasó con el dólar en Argentina en estas últimas semanas?

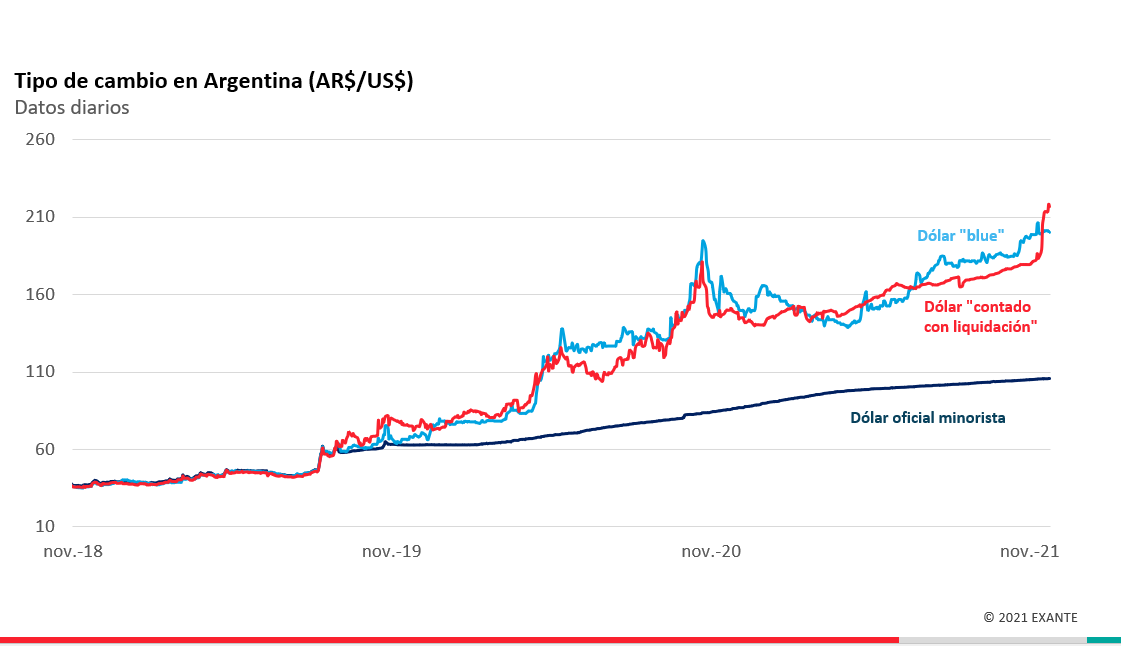

LUCIANO MAGNÍFICO (LM): Antes de empezar y como ya hemos comentado en varias oportunidades, en Argentina tenemos varias cotizaciones diferentes del dólar. Si empezamos con la referencia oficial, el tipo de cambio se ubicó ayer en AR$ 106, no mostrando mayores variaciones respecto a los niveles previos a las elecciones del 14 de noviembre. Recordemos, de todos modos, que el dólar oficial está muy afectado por el cepo cambiario que tiene Argentina, que limita la cantidad de dólares que se pueden comprar y que hace que esa cotización no sea realmente un precio muy representativo del mercado.

Dicho eso, el llamado dólar “blue” tampoco se movió mucho en los días posteriores a la elección y sigue en el eje de los AR$ 200. Ahora, al mismo tiempo hay que marcar que el dólar “blue” sí había tenido variaciones bastante importantes en la antesala de la elección. Estamos en niveles que son 8%-9% más altos que los que se observaban a mediados de octubre.

Por último, donde vimos los movimientos más relevantes en los últimos días fue en los llamados “dólares financieros”. En concreto, el “dólar contado con liquidación”, que es la cotización que queda implícita en las operaciones de compraventa de bonos que cotizan en Argentina y en el exterior, mostró una suba cercana al 20% en los últimos 10 días y se ubica en niveles récord en términos nominales (en torno a los AR$ 220).

Según los analistas argentinos, esta suba tan abrupta obedeció a que el Banco Central de Argentina dejó de intervenir en el mercado de bonos. Esa era una práctica que venía realizando a lo largo del año con el objetivo de intentar contener la cotización del dólar, pero que suponía una pérdida relevante de reservas. De hecho, se estima que había gastado unos US$ 2.500 millones en este tipo de operaciones en el último año, incluso cuando el “colchón” financiero del gobierno ya estaba en niveles muy bajos.

RA: La pregunta de siempre cuando uno escucha los movimientos que muestra el dólar en Argentina es qué impacto tiene para la competitividad de Uruguay frente a Argentina, ¿qué podemos decir al respecto?

LM: Tal cual. Hace algunas semanas mi compañero Mathías Consolandich en este espacio había mencionado que la competitividad con Argentina venía deteriorándose de forma sostenida ya desde hace bastante tiempo. En ese sentido, estos movimientos de las últimas semanas si algo han hecho es acentuar la complejidad del panorama en este frente.

Repasando algunos datos, el tipo de cambio real con Argentina es 20% más bajo que el que teníamos en el primer trimestre de 2020, que justamente fue la última temporada con fronteras abiertas.

Otra referencia que solemos usar y que también ayuda a dimensionar cuán severo es el desbalance de precios relativos es que, si los medimos con la vara del dólar “blue”, los precios relativos con Argentina están en torno de los niveles que se vieron a fines de 2001, cuando se abandonó la convertibilidad. Así de barata está Argentina en este momento, o así de caro está Uruguay si lo miramos desde la perspectiva de los turistas argentinos.

RA: Dejando del lado lo que fue la evolución del dólar, ¿qué otras reacciones tuvieron los mercados al resultado de la elección? Pienso – por ejemplo – en los bonos, que ya venían bastante castigados.

LM: A nivel de las acciones y bonos argentinos también se tendió a observar una marcada depreciación. En concreto, el índice Merval mostró una caída de 12% desde las elecciones legislativas, mientras que los precios de los bonos argentinos en dólares (tanto de legislación local como extranjera) bajaron fuertemente en la mayoría de los plazos. En ese contexto, la prima de riesgo país de Argentina subió unos 80 pbs desde mediados de noviembre y está en este momento en sus niveles más altos desde setiembre del año pasado, en torno a los 1.800 puntos.

RA: Más allá de este deterioro en el marco financiero, llama la atención que la economía argentina viene “rebotando” de forma bastante satisfactoria después de la pandemia. En la prensa argentina de estos días se destacó muy positivamente el dato de actividad de setiembre. ¿Qué visión tienen ustedes respecto al panorama de crecimiento económico en Argentina?

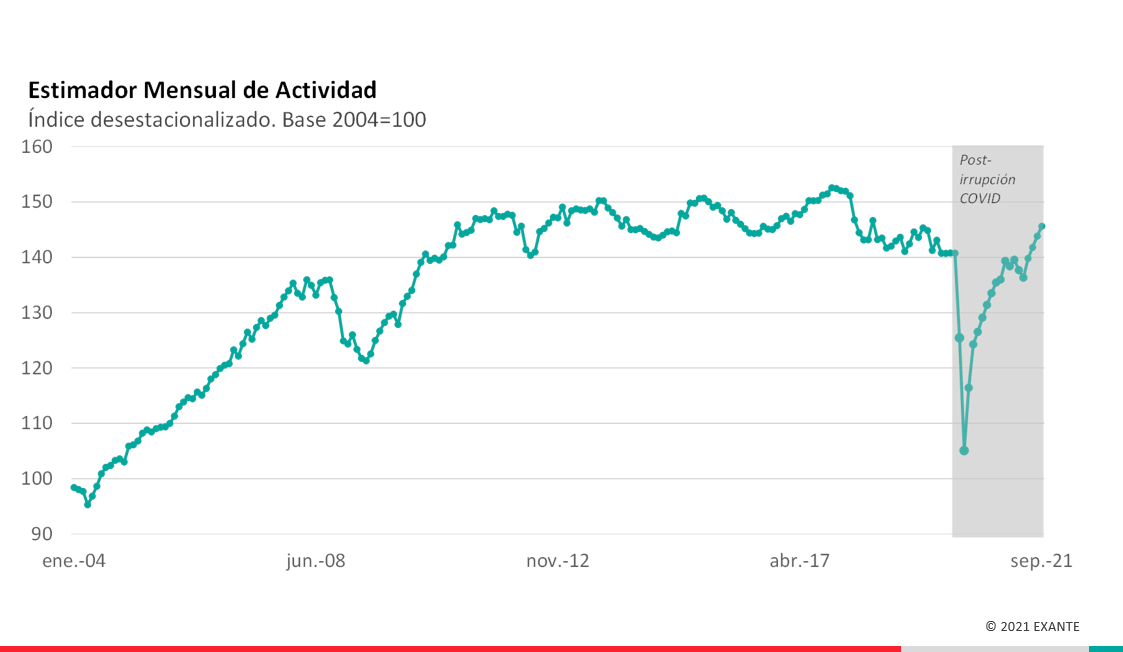

LM: Tal como decís, el rebote de la economía argentina en los meses posteriores a la pandemia fue relativamente fuerte en comparación a otros mercados (al propio Uruguay, por ejemplo). De hecho, según las cifras del Estimador Mensual de Actividad Económica (EMAE) a setiembre (que se conocieron esta semana), el nivel de actividad acumulaba un incremento de 7% en lo que va del año y de casi 39% respecto al peor momento de la pandemia. Esto implica a su vez, que la economía ya se está consolidando en niveles superiores a los pre-COVID.

De todas maneras, hay un consenso bastante generalizado entre los analistas de que el problema central de Argentina no es la evolución reciente, sino más bien lo que puede pasar a nivel de la actividad económica en los meses que vienen.

En particular, si miramos el último relevamiento de expectativas de bancos y analistas, estamos ante un escenario de crecimientos trimestrales realmente muy magros (inferiores incluso al 1%). Esto lógicamente va en contra de la mejora de las cuentas públicas y naturalmente no es una buena noticia para Uruguay. No solo es adversa la relación de precios de Uruguay con Argentina, sino que Argentina va a estar creciendo poco en estos próximos trimestres. Por tanto, no deberíamos esperar mucho derrame positivo para Uruguay.

RA: Para ir cerrando, con todo lo que hemos hablado en vista y con lo que pueden ser las propias perspectivas a nivel político, ¿cuáles les parece que son los principales desafíos a nivel de la política económica para Argentina en los próximos meses?

LM: En Exante pensamos que los dos grandes problemas actualmente de Argentina pasan por lo que es el frente fiscal y por lo que es el panorama inflacionario.

Del lado fiscal y en un contexto en el que se avecinan nuevos vencimientos del préstamo con el FMI, es fundamental que Argentina empiece a dar señales de ajuste. En ese sentido, la negociación que intentará el gobierno con el FMI para acceder a algún tipo de convenio con el organismo (como lo anunció Alberto Fernández en las últimas semanas) va a ser fundamental para la conformación de expectativas.

A su vez, con un déficit global en torno al 4,5% del PIB y sin acceso al financiamiento en los mercados internacionales, la única opción de Argentina para financiar su déficit viene siendo la emisión monetaria. Lógicamente, apelar a este mecanismo está imponiendo una fuerte presión sobre el mercado de cambios y sobre los precios, que no es sostenible.

Dicho eso y como hemos planteado otras veces, dado el resultado electoral parece poco probable que el gobierno argentino ensaye estrategias muy diferentes. Más bien pensamos que va a estar orientado a ir gestionando el balance (muy complejo, por cierto), entre la política fiscal, la cambiaria y la monetaria más o menos de la forma que lo ha hecho hasta ahora. Esa estrategia tiene riesgos de “descarrilar”, porque los márgenes de acción son realmente estrechos. Pero si no lo hace y esta situación se prolonga algún tiempo más, seguramente igual sea con un escenario de más inflación.