Foto: Javier Calvelo/ adhocFotos

EMILIANO COTELO (EC): La falta de lluvias y la situación de déficit hídrico no le es ajena a nadie. En ese contexto, desde hace varias semanas se está poniendo el foco en los caudales de agua en Paso Severino por el riesgo de desabastecimiento en la región metropolitana y, por supuesto también, en el trabajo e inversiones de OSE para paliar esta situación.

Sin embargo, hoy nos pareció oportuno dedicar nuestro espacio de análisis económico a recorrer otra de las implicancias que tiene la situación de sequía, sobre la que se suele hablar un poco menos. Como saben, la generación de energía eléctrica en Uruguay es muy dependiente de la generación hidráulica, así que cabe preguntarse: ¿Cómo se está abasteciendo la demanda de electricidad tras la falta de lluvias? ¿Cuánto más se está generando en centrales térmicas y cuánto se está importando a la región? Y finalmente, ¿qué supone esta coyuntura en términos de costos para UTE? Sobre esto, conversamos en los próximos minutos con Alicia Corcoll, economista de Exante.

ROMINA ANDRIOLI (RA): Empecemos por poner algo de contexto. ¿Cómo se compone habitualmente la matriz de generación de energía eléctrica en Uruguay? ¿Qué tan cierto es eso de que dependemos de las represas?

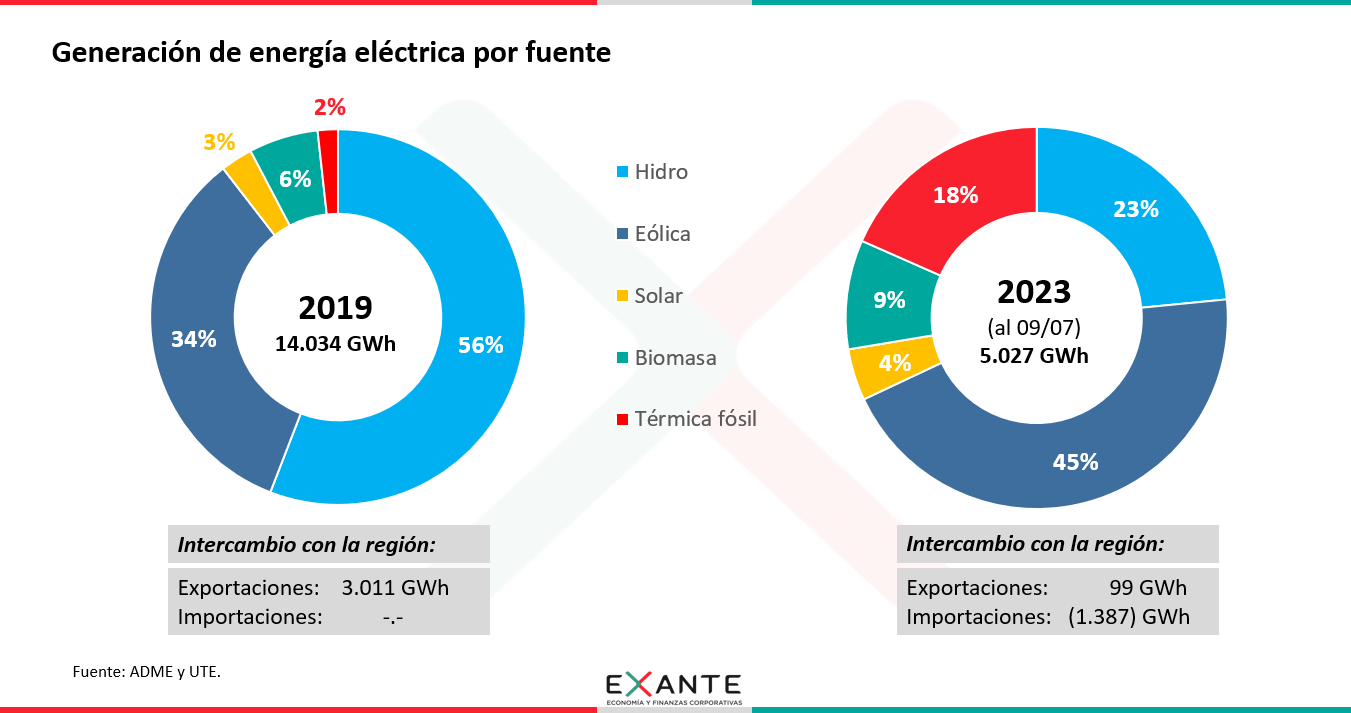

ALICIA CORCOLL (AC): Claro. Venimos de algunos años secos así que obviamente la composición de la matriz de generación fue variando respecto a la que veníamos teniendo hasta 2018 o 2019. Por eso, lo mejor es que pongamos sobre la mesa los números de 2019 como para tener una referencia previa a la sequía. Ese año, la generación de energía eléctrica en Uruguay fue de unos 14.000 GWh, de los cuales el 56% provino de las represas y otro 43% provino de fuentes renovables (un 34% de fuente eólica, un 3% de origen solar y un 6% que se generó en base a biomasa). Así que solo el otro 2% restante se generó en centrales térmicas.

Como decía, esos porcentajes han cambiado un poco. Puntualmente en 2022 las centrales térmicas aportaron un 10% de la generación total y en 2021 habían llegado a ser el 17%, pero en años anteriores venían representando siempre un porcentaje muy menor, entre un 2%–3%. En tanto, el año pasado la producción de las represas significó un 43% de la producción total de electricidad, cuando hasta antes del 2020 su peso venía estando bastante arriba del 50%.

RA: ¿Y podemos actualizar esos porcentajes para lo que viene siendo esta primera mitad del año?

AC: Sí, son cifras que de hecho UTE las publica diariamente, así que se puede mirar cómo fue el producción por fuente incluso hasta este domingo, el 9 de julio. Tenemos que desde que empezó el año se generaron unos 5.000 GWh, de los cuales solo 23% fueron de fuente hidráulica. Luego el 58% fueron de otras fuentes renovables (45% eólica, 4% solar y 9% en base a biomasa) y un 18% se produjo en centrales térmicas de combustible fósil.

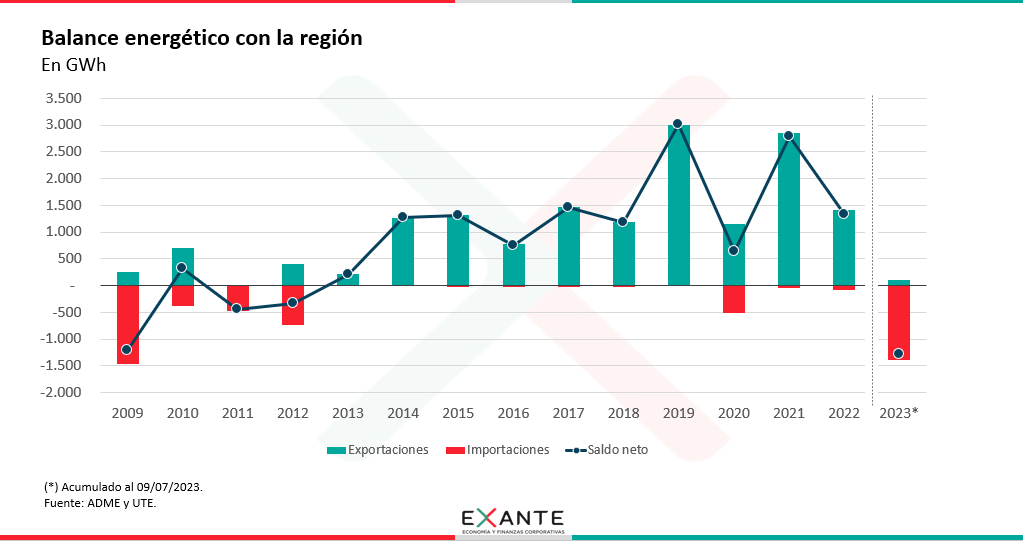

Además, en este 2023 no solo bajó la generación hidroeléctrica y subió la generación en centrales térmicas – que era totalmente esperable dado el contexto – sino que también estamos importando volúmenes relevantes de energía eléctrica desde Brasil. Puntualmente en lo que va del año venimos comprando casi 1.400 GWh a ese vecino. Se trata realmente de un volumen importante. No teníamos un registro así de alto de importaciones de electricidad desde el 2009, cuando compramos unos 1.500 GWh.

RA: Sorprende ese volumen de importaciones teniendo en cuenta que hasta hace un tiempo venía siendo noticia lo contrario, que las exportaciones de energía eléctrica de Uruguay estaban en niveles récord. ¿Verdad?

AC: Correcto. 2021 fue un año récord de exportaciones de energía eléctrica y en 2022 también se mantuvieron en niveles elevados. En concreto, se vendió un total de 2.800 y 1.400 GWh en cada año, por aproximadamente US$ 600 millones y US$ 200 millones respectivamente, lo que supuso que la venta de energía eléctrica se convirtiera en uno de nuestros principales rubros de exportación. Con eso, además, UTE se ubicó como una de las principales empresas exportadoras del país.

Que estuviéramos exportando flujos de energía eléctrica así de relevantes tiene que ver con el hecho de que Uruguay tiene holgura en términos de capacidad instalada de generación dadas las transformaciones que atravesó nuestra matriz energética en la última década (con inversiones fuertes en fuentes renovables, sobre todo en eólica). También tiene que ver, por supuesto, con que nuestros vecinos tenían sus necesidades propias de importación para poder cubrir su demanda.

Dicho eso, que tengamos esa holgura no quiere decir que Uruguay no pueda recurrir a importaciones para abastecer su propio consumo. De hecho, incluso con niveles récord de ventas a la región en 2021 y 2022, también nosotros tuvimos momentos en los que recurrimos a compra de energía a los vecinos durante estos últimos años. Por ejemplo, en 2021 habíamos hecho compras en el verano y en 2022 hicimos importaciones sobre mitad de año. Y ahora con la prolongación de la sequía, ya desde febrero de este año que venimos trayendo energía desde Brasil.

Lo que está pasando entonces en 2023 es que evidentemente con la falta de lluvias, estamos recurriendo con mayor asiduidad a las centrales térmicas, pero también estamos aprovechando la capacidad de interconexión con Brasil para importar flujos desde allí. A eso ayuda que Brasil está con exceso de lluvias.

RA: Está entendido. Ahora, justamente Silvia Emaldi, la presidenta de UTE, mencionó en prensa hace algunos días que UTE lleva gastados unos US$ 260 millones por esta situación (parte por mayor compra de combustible para el uso de las centrales y otra parte por importaciones desde Brasil). ¿Cómo queda planteado el panorama desde el punto de vista financiero de UTE con estos mayores costos?

AC: Por supuesto que la comparación año seco versus año de condiciones climáticas normales indudablemente lleva a mayores costos por parte del ente… y esto no es menor porque desde la óptica de las cuentas públicas veníamos de dos años con ingresos particularmente altos en UTE por concepto de exportaciones de electricidad que ahora no solo no están, sino que además tenemos costos en el sentido contrario.

Los últimos años que ya de por sí eran secos, fueron años de mayor costo para abastecer la demanda (lo cual se puede estimar a través del costo de generación de las centrales de UTE y el gasto en compra de energía que hace el ente a otros generadores, según se desprende de sus balances). Eso naturalmente impactó negativamente sobre los números de UTE. Sin embargo, y sobre todo en 2021, al mismo tiempo eso se compensaba con ingresos importantes por exportaciones. Este año eso se dio vuelta y por eso es de esperar que cuando conozcamos las cifras del desempeño financiero de UTE en 2023 podamos ver un deterioro.

Ahora, algo que no hay que omitir en la discusión es que puede suceder como decíamos que haya momentos donde, aunque se use toda la producción de fuente eólica, solar y en base a biomasa de los generadores uruguayos, eso no alcance para cubrir el 100% de la demanda nacional… y ahí es que se recurre a centrales térmicas. El punto es que esa generación térmica tiene costos más altos y puede pasar que importar energía desde la región nos resulte más barato que prender las centrales térmicas menos eficientes. Desde esa perspectiva, no debería verse como negativo el hecho de estar comprando energía a Brasil si es que se consigue a precios más convenientes que prender las centrales térmicas que operan con costos variables más altos.

RA: ¿Y hay referencias concretas como para bajar esto a tierra? ¿Cuánto más barato nos resulta importar energía desde Brasil respecto a la generación en centrales térmicas?

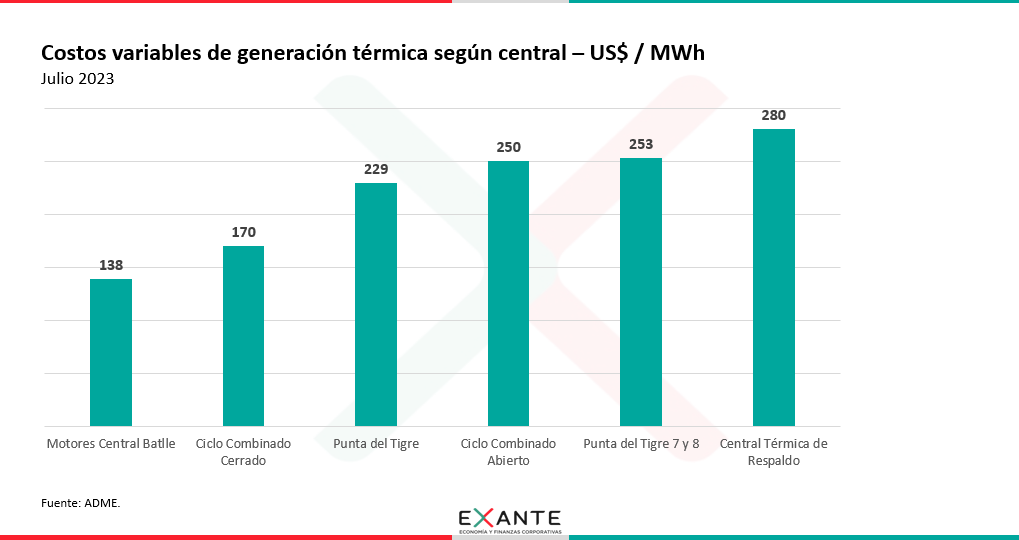

AC: Actualmente el costo variable de generación térmica está entre los US$ 140 y los US$ 280 MWh según qué central tomemos. Entiendo que no se ha divulgado en estos días referencias del precio de compra a Brasil, pero en verano cuando comenzaron las importaciones había trascendido un precio promedio de entre US$ 60 y US$ 100 por MWh. En ese mismo sentido, las estadísticas de comercio exterior muestran precios implícitos de importación de unos US$ 75 por MWh en el primer trimestre del año y apenas por arriba de US$ 100 por MWh en abril y mayo.

Por eso decía que, ya que tenemos la interconexión con la región, si se da el caso de que se consiguen flujos de importación a precios más convenientes que prender centrales térmicas más caras, hace todo el sentido aprovecharlos.