Foto: Pablo Vignali / adhocFOTOS

EMILIANO COTELO (EC): El Banco Central publicó hace pocos días un informe sobre el uso que le dimos los uruguayos a los distintos medios de pago en el segundo semestre del año pasado.

El informe ratifica el fuerte aumento que viene teniendo el uso de tarjetas de crédito, débito y dinero electrónico en los últimos años en detrimento de los pagos en efectivo. También contiene cifras actualizadas de la operativa con transferencias bancarias y otro tipo de canales de pago.

Les proponemos recorrer estas nuevas estadísticas con la economista Tamara Schandy, socia en Exante.

ROMINA ANDRIOLI (RA): Tamara, el informe del Banco Central señala que la operativa con tarjetas de débito tuvo un nuevo crecimiento bien importante en 2023. Te propongo comenzar el análisis por ahí, ¿podemos repasar los principales números?

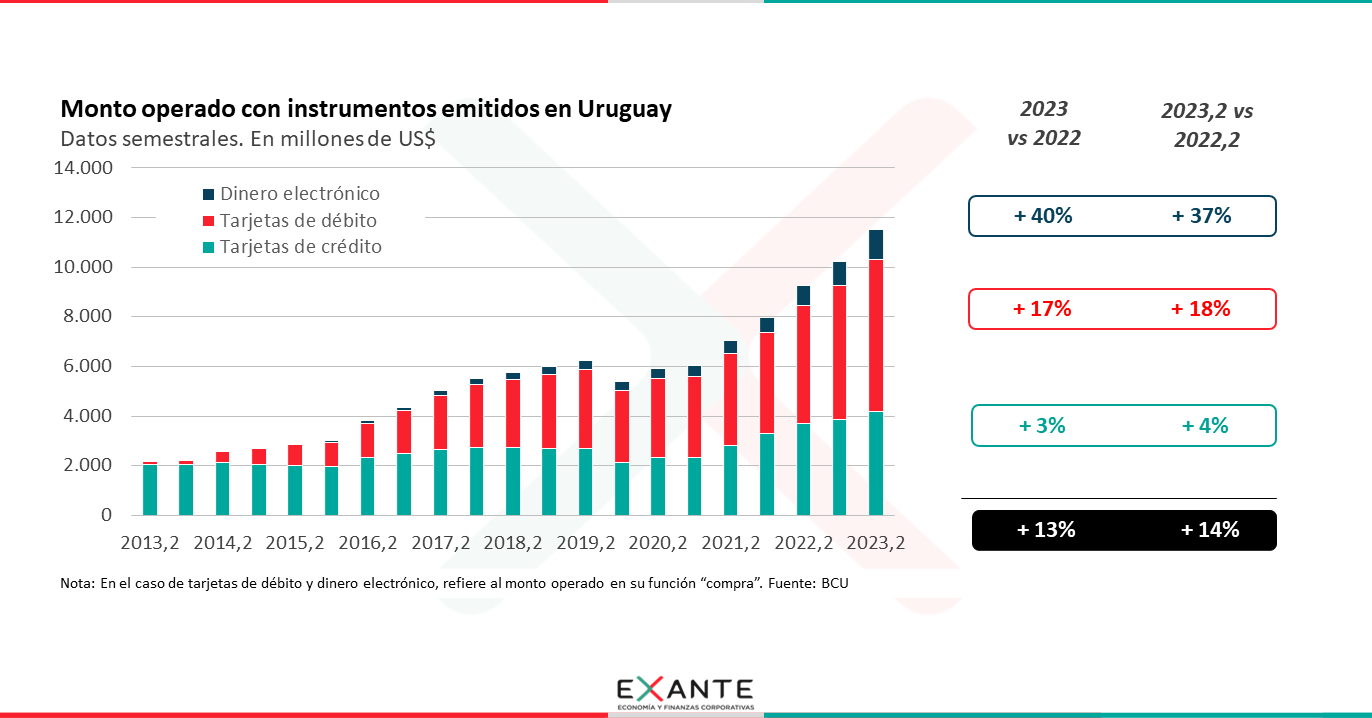

TAMARA SCHANDY (TS): Sí. El uso de las tarjetas de débito en función compra viene con una tendencia de crecimiento muy marcada, tanto en cantidad de operaciones como en monto operado.

La información que publica el Banco Central discrimina entre plásticos emitidos en Uruguay y tarjetas de extranjeros. Hoy me voy a estar refiriendo en general a todo lo relativo a las tarjetas emitidas en Uruguay, porque entiendo que la idea es repasar hábitos de uso de los uruguayos.

Con ese criterio, estamos hablando de que el gasto total con tarjetas de débito fue de unos US$ 11.500 millones de dólares en el año. Si quitamos efectos de tipo de cambio y de inflación, estamos hablando de un aumento de 17% en términos reales en relación a 2022. Es sumamente fuerte si tenemos en cuenta que el consumo privado subió aproximadamente 3%-4% el año pasado y habla de la migración que vienen teniendo los hábitos de pago en Uruguay, desde los pagos en efectivo hacia el uso bien extendido de tarjetas. En este caso hablamos de las de débito, pero podemos ver luego que también sigue aumentando la operativa con tarjetas de crédito y con instrumentos de dinero electrónico.

En el caso del débito, en particular, quiero destacar que sostiene tasas de crecimiento de dos dígitos a pesar de que ya no hablamos de volúmenes pequeños. El año pasado las compras con tarjetas de débito fueron más del 50% de las compras con plásticos en Uruguay, cuando si nos paramos cinco años atrás ese porcentaje era más cercano al 45% y hace diez años atrás era tan solo de 6%.

RA: Eso no quita que el uso de tarjetas de crédito igual sube, ¿verdad? En definitiva, el débito gana participación relativa porque se masificó su uso como medio de pago frecuente, pero el informe del Banco Central también da cuenta de más gasto con tarjetas de crédito.

TS: Exactamente. El año pasado el gasto con tarjetas de crédito uruguayas (reitero que estoy dejando de lado a los extranjeros) sumó unos US$ 8.000 millones. Fue 3% superior al de 2022 cuando se lo mide en términos reales. En ese caso, el aumento estuvo más en línea con el crecimiento del consumo privado que vemos en las cifras de PIB.

Si lo comparamos con cinco años atrás el crecimiento acumulado es de casi 30% y si lo comparamos con una década atrás estamos hablando de una suba de 72%, siempre en términos reales. Son cambios bien relevantes.

RA: ¿El gasto con tarjetas sube porque hay más tarjetas en circulación? ¿O porque los uruguayos usamos más las tarjetas que tenemos en la billetera?

TS: El año pasado vimos un poco de ambas cosas. El reporte del Banco Central habla de más de 3.200.000 tarjetas de débito y 3.160.000 tarjetas de crédito en el segundo semestre del año pasado. Eso supone aumentos de 3% y 2% respectivamente frente a 2022. Pero en el débito también subió la intensidad de uso. Cada plástico hizo en promedio algo más de 11 operaciones por mes, cuando en 2022 ese promedio había sido de casi 9. Naturalmente cuando aumenta la frecuencia de uso el monto de cada ticket es menor, pero tendencialmente el efecto que prima es el de mayor uso.

Cuando miramos períodos más largos, el cambio es realmente tremendo. Ni siquiera hay que ir tan lejos como una década atrás. En 2017, por ejemplo, cada tarjeta de débito se usaba en promedio un poco más de 3 veces por mes. Ahora, reitero, ese promedio da algo superior a 11. Los que usamos mucho los plásticos de débito sabemos que ese número sigue siendo bajo. Por eso, tenemos que pensar que estos promedios más bien reflejan que antes había tarjetas que solo se usaban para retirar efectivo y que en estos últimos años lo que fue pasando es que cada vez se masifica más el hábito de usar la tarjeta de débito para comprar.

En las tarjetas de crédito el aumento de la intensidad de uso fue menos drástico, pero también ha sido un impulsor de crecimiento del volumen operado. La intensidad de uso pasó de un promedio de poco más de 3 veces por mes por plástico a uno de 6 veces por mes por plástico en las últimas mediciones. Se duplicó de 2017 a esta parte.

RA: Tamara, antes mencionaste al dinero electrónico. ¿Podemos explicar a los oyentes de qué hablamos cuando hablamos de dinero electrónico y qué tipo de montos mueve en relación a los otros tipos de tarjetas?

TS: Claro. El dinero electrónico refiere a los plásticos emitidos no por bancos y empresas financieras no bancarias, sino por una figura que se creó en Uruguay algunos años atrás que es la de Institución Emisora de Dinero Electrónico. Para ser bien concretos, en esta categoría están por ejemplo las tarjetas de Prex, Mi Dinero, De Anda u OCA Blue, seguramente son nombres bien familiares para los oyentes. También tenemos esta categoría a los plásticos de Sodexo y Edenred, que vienen a ser la forma actual de lo que antes eran los vouchers de ticket alimentación.

Los instrumentos de dinero electrónico movieron el año pasado casi US$ 2.200 millones de dólares en función compra. Es un monto chico en relación al de otras tarjetas (recién decía US$ 11.500 en débito y US$ 8.000 en crédito), pero está creciendo muy fuertemente. Concretamente, en 2023 creció 40% en términos reales y englobó un 10% del total de gastos con tarjetas uruguayas.

RA: ¿Y qué ocurrió con las transferencias bancarias, Tamara?

TS: Es una operativa que también sigue creciendo. Aquí ya no estamos hablando mayormente de pagos de individuos, porque buena parte del volumen de transferencias se juega en los pagos de empresas y gobierno. En total, la cantidad de movimientos subió 16% el año pasado y el monto operado lo hizo en 3% en términos reales.

Entre los diferentes tipos de transferencias, vimos una fuerte suba de las transferencias instantáneas. En el segundo semestre hubo 6,3 millones de transacciones de este tipo, cuando en el primer semestre habían sido 2 millones y tan solo tres años atrás no existían. Esto era algo que se esperaba que ocurriera en la medida en que estas operaciones se hicieron más extendidas entre instituciones y más conocidas por la población en general. De todos modos, aún tienen un peso limitado en el total.

El otro apunte que hago en relación a las transferencias es que las operaciones intrabancarias las podemos abrir por tipo de emisor. En esas podemos ver que las ordenadas por personas subieron 17% en cantidad de operaciones y 2% en monto cuando lo medimos en términos reales frente a 2022. Llevan varios años de crecimiento fuerte. El volumen de operaciones es 2,5 veces mayor al que se observaba en 2019.

Por último, Romina, quería mencionar que el reporte del Banco Central también contiene información de pagos web y pagos móviles, que también están creciendo fuertemente y que en definitiva terminan de delinear un ecosistema de pagos con bastantes innovaciones en los últimos años. Uruguay, en líneas con las tendencias globales, viene migrando progresivamente en lo que son los hábitos de pago y es probable que sigamos viendo modificaciones de estos patrones en los próximos años. La practicidad, las reducciones de costos y la innovación tecnológica son los drivers claves de esta transformación.