Foto: Javier Calvelo / adhocFOTOS

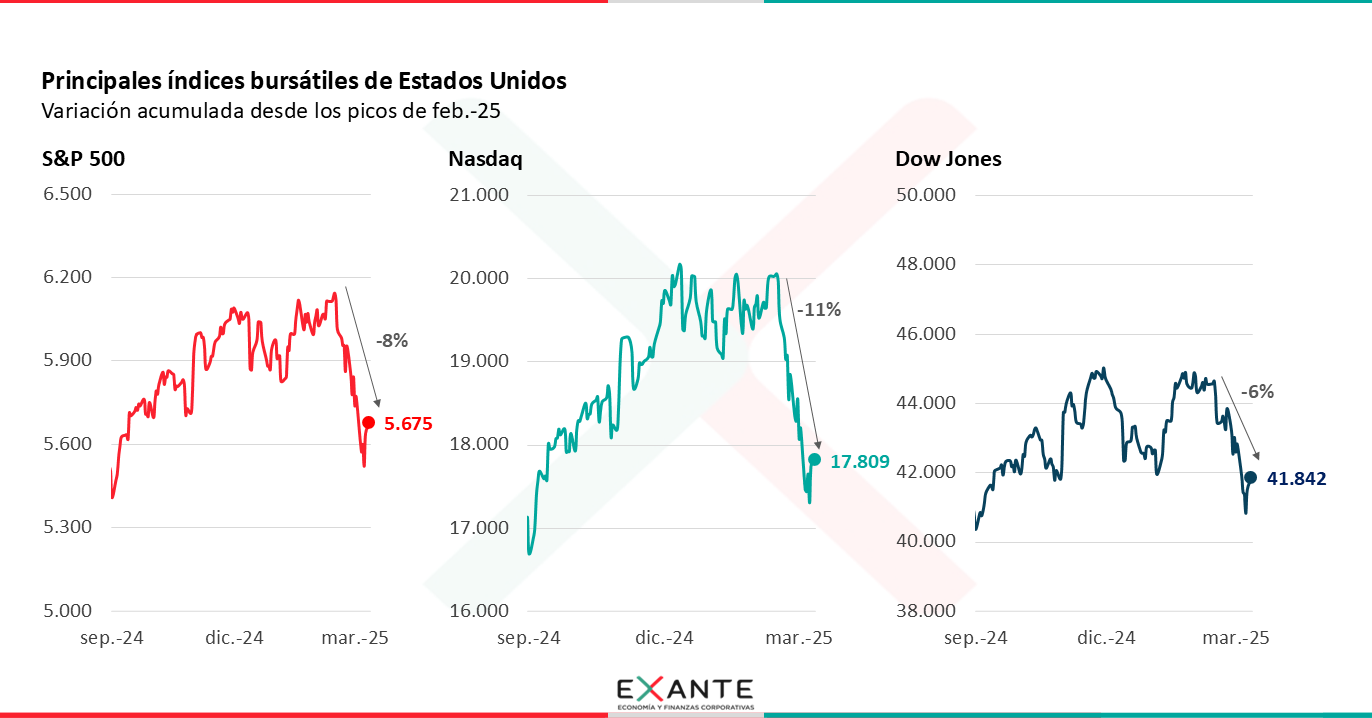

EMILIANO COTELO (EC): En el último mes las bolsas de Estados Unidos presentaron pérdidas muy fuertes, el índice S&P 500 cayó 8% en cuestión de pocas semanas.

Esa reacción negativa en los mercados financieros se enmarca en un panorama de incertidumbre por el rumbo que adoptó la política comercial en Estados Unidos bajo la administración de Trump. En particular, los anuncios arancelarios de los últimos meses propiciaron un deterioro importante del clima de negocios en ese país y generaron temores sobre el impacto recesivo que pueden tener estas medidas sobre la actividad económica.

En ese contexto, nos pareció oportuno dedicar el espacio de análisis de hoy para evaluar cómo se está comportando la economía de Estados Unidos en estos primeros meses del año. Para eso estamos en contacto con la economista Delfina Matos, de la firma Exante.

ROMINA ANDRIOLI (RA): Delfina, ¿Cómo está reaccionando la economía de Estados Unidos en estos primeros meses de la presidencia de Trump?

DELFINA MATOS (DM): Todavía es pronto para ser muy categóricos con eso Romina. Hay muchos indicadores económicos que aún no se han publicado o los que tenemos todavía son insuficientes.

Probablemente la señal más adelantada que vemos es la fuerte caída en las bolsas que comentaba Emiliano recién. El índice S&P 500, que concentra a las 500 empresas más grandes de Estados Unidos, cayó 8% en el último mes. Otras referencias, como el NASDAQ, que contiene compañías tecnológicas, bajó 11% y el Dow Jones, de empresas industriales, 6%. Son movimientos realmente muy fuertes en poco tiempo.

Eso de por sí no es una buena noticia pero también hay que medir las conclusiones, porque eso no necesariamente quiere decir que estamos frente a un escenario recesivo para la actividad económica.

RA: ¿Y por qué decís eso Delfina?

DM: Bueno, porque la economía de Estados Unidos venía creciendo a muy buen ritmo. El PBI aumentó 2,8% en el promedio de 2024. Esa fue una cifra mayor al promedio al que creció en las últimas décadas y sorprendió positivamente, dado que ocurrió a pesar de un contexto de condiciones monetarias más restrictivas.

Entonces, desde ahí era razonable que la economía se modere un poco. También era razonable que se modere el mercado de trabajo y los datos de enero y febrero que tenemos van en esa dirección.

La creación de empleos en estos dos meses fue algo menor de lo que se esperaba y menor del ritmo al que se venían creando los empleos el año pasado. Pero eso no significa que sean indicadores de destrucción de empleo.

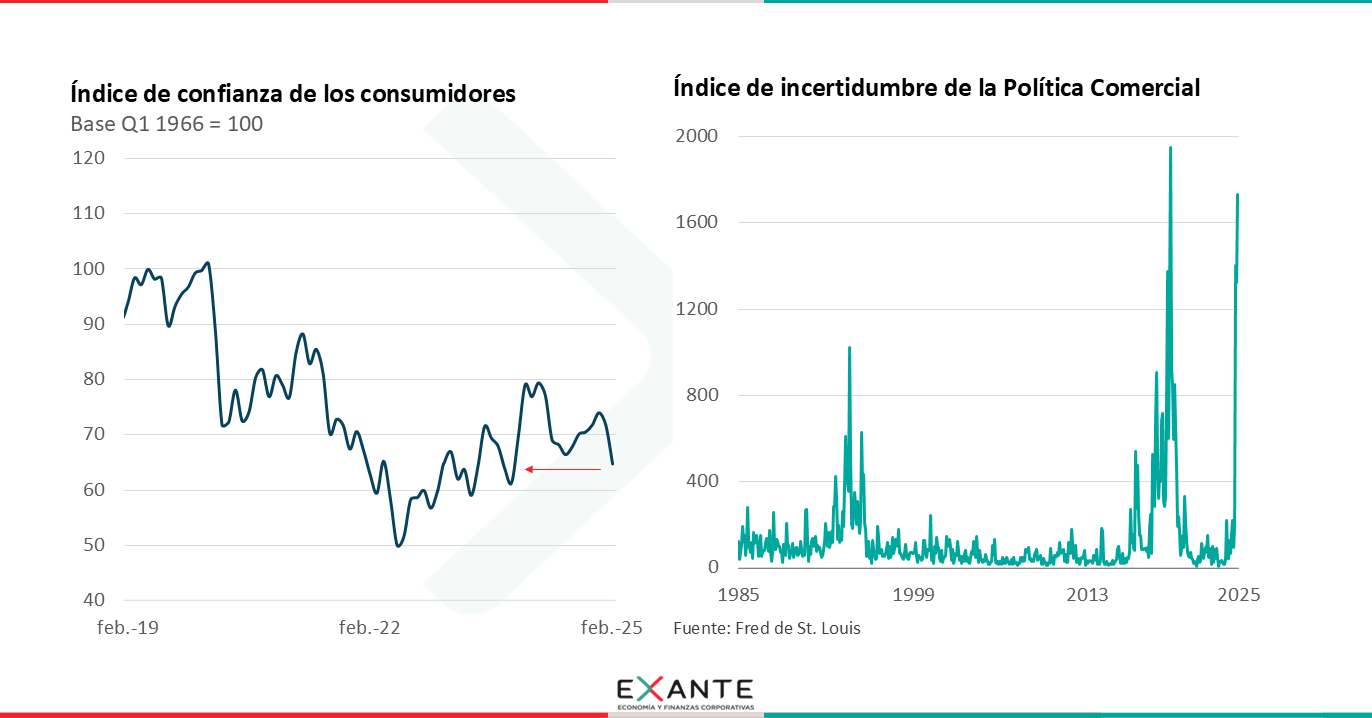

Probablemente los datos que causaron mayor preocupación estos días son los que hacen al clima de expectativas. Los relevamientos de indicadores de confianza de las empresas o de confianza de los consumidores se resintieron bastante. Aunque tampoco cayeron a niveles desastrosos, para poner una referencia la confianza de los consumidores está en niveles de hace dos años.

RA: Entiendo Delfina, pero en definitiva si los mercados tienen reacciones tan grandes como las que venías comentando es porque preocupaciones en el desempeño económico de Estados Unidos hay…

DM: Sin duda. Preocupaciones hay, y también hay buenas razones para que el foco del debate vuelva a centrarse en el crecimiento.

El endurecimiento de la política comercial es central en esto. La agenda de imposición de aranceles que está llevando Trump parece responder a una lógica de “escalar para negociar”, pero en la nueva administración prevalece una visión mercantilista de preocupación por el déficit de la balanza comercial y una vocación de mayor proteccionismo.

A la luz de los anuncios que se hicieron hasta ahora, ganan en probabilidad la materialización de escenarios con aranceles generalizados para todo el mundo y con incrementos particularmente fuertes con relación a algunos productos y a mercados específicos. Esto está implicando retornar a una protección efectiva de Estados Unidos que no observábamos en al menos 70 años, con los potenciales impactos negativos que eso tiene para la economía norteamericana.

RA: Profundicemos en eso, ¿por dónde pueden venir esos impactos negativos?

DM: Por un lado, estos aumentos de aranceles potencialmente pueden tener un impacto directo sobre el funcionamiento de algunas cadenas de suministro y generar distorsiones en la producción de algunos sectores relevantes.

Pero, está también el temor indirecto de que el aumento de aranceles se traslade a los precios y que eso termine derivando en un escenario de menor relajamiento monetario o incluso conduzca a un endurecimiento de las condiciones monetarias en caso de que veamos efectos de segunda vuelta en la inflación. El potencial rebrote inflacionario también puede resentir el salario real y afectar el consumo de los hogares.

Además, la forma errática en la que se van haciendo los anuncios arancelarios también imprime un mayor nivel de incertidumbre en los mercados. En términos generales, escenarios de incertidumbre afectan las decisiones de inversión y suelen postergar decisiones de consumo de los agentes.

Con lo cual, a tu pregunta anterior Romina, sí, el riesgo recesivo probablemente está creciendo en probabilidad. Sin embargo, si uno mira reportes de bancos de inversión o de organismos multilaterales por ahora nadie está alertando de que ese sea un riesgo inminente. De hecho, algunos de ellos señalan que en el segundo semestre podrían haber algunas iniciativas de la agenda de Trump que de hecho puedan dar impulso a la actividad doméstica o al mercado accionario.

RA: ¿Cuáles vendrían a ser esas otras iniciativas de la agenda de Trump? ¿Te referís a las propuestas de recortes de impuestos por ejemplo?

DM: Sí, eso y la agenda desregulatoria que se planteó en campaña. En materia de desregulación por ahora no hubo avances significativos. Trump empezó por el lado arancelario.

En relación a lo fiscal tuvimos el hito en esos días en el congreso que aprobó en principio un esqueleto del presupuesto. La política fiscal parecería que ahí tiene un espacio más acotado que lo que Trump había planteado. Lo que se aprobó permitiría extender la rebaja de impuestos a las personas físicas, pero no deja lugar a recortes de tasas corporativas o bajar otros impuestos. De todos modos, ese es un tema al que probablemente todavía le falta tiempo político y que siga durante mucho tiempo en la agenda.

Una rebaja de impuestos sin recortes de gastos compensatorios acentuaría el déficit fiscal y genera riesgos sobre la trayectoria de la deuda pública. No es trivial ese asunto.

RA: Justamente sobre los recortes de gastos del gobierno federal recibimos noticias casi diarias sobre las medidas que viene liderando Elon Musk. ¿Como impactan ese tipo de recortes en la economía?

DM: Bueno, podríamos pensar que el ahorro en materia de gasto es necesario por lo que decía antes de que Estados Unidos sostiene niveles de déficit muy elevados (de más de 6% del PIB) y la preferencia política de este gobierno es hacer espacio para una rebaja de impuestos.

Pero desde el punto de vista de lo que estamos hablando, de la marcha de la actividad económica, un recorte muy fuerte del gasto puede tener costos recesivos sobre la economía.

De todos modos, hasta ahora los datos que se publicaron sobre la evolución de gastos del Tesoro, que son hasta febrero, no muestran grandes cambios. De hecho, el gasto del Tesoro en febrero fue el máximo.

Esta es un área en la que se está debatiendo de forma intensa en Estados Unidos, porque por un lado coexisten los anuncios casi diarios que mencionabas sobre los supuestos “logros” que se van haciendo de reducción del gasto, pero los datos duros todavía no los recogen. En definitiva, Romina, puede ser que falte un poco de tiempo para que queden en evidencia en las estadísticas públicas o puede ser que la cuantía de los recortes al final termine siendo menor.