Foto: Ricardo Antúnez / adhocFotos

EMILIANO COTELO (EC): En noviembre el Banco Central comenzó a divulgar el Indicador Mensual de Actividad Económica o IMAE por sus siglas. Para muchos analistas, se trata de un avance importante, porque contar con una señal más oportuna y de frecuencia mensual sobre la evolución de la actividad económica era un gran debe que teníamos en Uruguay.

En ese sentido, el jueves pasado se publicó el dato de setiembre, completando así la evolución para el tercer trimestre del año. Con estos datos sobre la mesa, les proponemos conversar sobre este nuevo indicador… ¿Cómo se construye el IMAE y qué lectura puede hacerse de estos datos? ¿Qué anticipó este indicador sobre la evolución de la economía uruguaya en el tercer trimestre? Para conversar de este tema estamos con la economista Delfina Matos, de EXANTE.

ROMINA ANDRIOLI (RA): Delfina, si te parece empecemos por explicar qué es este nuevo indicador mensual de actividad económica y cómo debemos interpretarlo.

DELFINA MATOS (DM): Si claro. Como decía Emiliano, el IMAE por sus siglas, es un indicador mensual de actividad económica. El objetivo es brindar una señal de la evolución de la actividad más adelantada a las de cifras de PIB o las llamadas Cuentas Nacionales, que se publican cada 3 meses y con 3 meses de rezago. Con el IMAE vamos teniendo datos todos los meses, con un rezago de 60 días luego de terminado el mes. Es decir que, mientras que con las Cuentas Nacionales el dato de PIB correspondiente al tercer trimestre se publicará recién a mediados de diciembre, a fines de octubre ya se había publicado el IMAE para julio-agosto (dando una buena señal sobre el tercer trimestre) y el jueves (último día de noviembre) se divulgó el dato de setiembre. Es decir que este indicador ya nos brinda información sobre el desempeño de la economía en el tercer trimestre, algunas semanas antes de la publicación del dato de Cuentas Nacionales.

Ahora, Romina, me parece importante aclarar que el IMAE nos da una señal adelantada muy valiosa, pero brinda menor información evidentemente que los datos de Cuentas Nacionales, y tiene menor robustez en su construcción.

RA: A ver, Delfina, vayamos a eso, ¿cuáles son las diferencias entre este nuevo indicador y los datos de Cuentas Nacionales?

DM: El IMAE intenta aproximarse a la medición del PIB de la mejor forma posible, pero al publicarse semanas antes no cuenta con la misma disponibilidad de información que el cálculo del PIB. Puede ser que en algún caso sí, pero en la mayoría se usan distintos indicadores que se suponen como mejor aproximación. Estamos hablando por ejemplo de: cifras de exportaciones e importaciones de los registros de aduanas, estadísticas sectoriales de organismos especializados (como OPYPA, el Ministerio de Industria, ANEP, el Ministerio de Salud Pública), también se utiliza la ejecución presupuestaria del sector público, estadísticas varias del INE (como indicadores de producción, de empleo, remuneraciones, índices de precios). Además, contempla registros administrativos y tributarios (del BPS, declaración de IVA, registros de factura electrónica) y también se usan fuentes no tradicionales, como las que se citan en la propia metodología: Google trends y webscrapping.

Ahora, una diferencia clave con Cuentas Nacionales es que el IMAE se construye desde el enfoque de la producción únicamente. En base a la información que antes mencionaba, mide la actividad en los mismos sectores que Cuentas Nacionales: agro, pesca y minería, industria manufacturera, energía eléctrica, gas y agua, construcción, comercio, transporte y varios servicios. Y aplica luego las mismas ponderaciones utilizadas en el PIB para cada actividad económica. Pero, a diferencia del PIB, el IMAE no mide luego la actividad por el enfoque de la demanda. Eso supone una restricción, porque el cierre entre oferta y demanda permite un análisis mucho más completo y consistente de la coyuntura macroeconómica.

RA: Está claro, Delfina. Ahora, al publicarse cada dato mensual no se publica la desagregación para los sectores, ¿verdad?

DM: No, se publica solo la serie total y no por sector como en el PIB, por eso también decía que el IMAE tiene menor alcance y robustez, nos da menor grado de detalle.

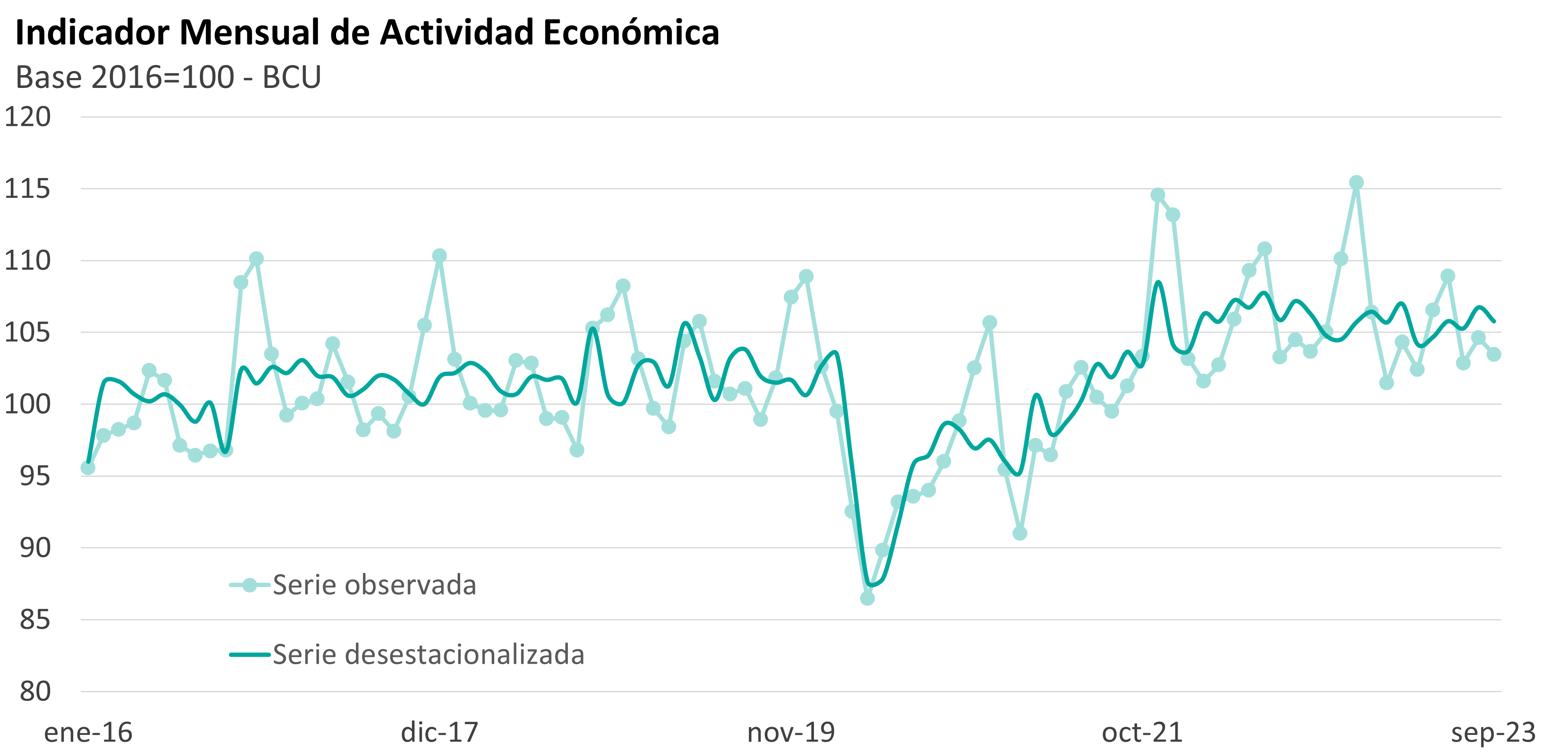

Lo que sí se publica son las extracciones de tendencia ciclo y la desestacionalizada de esa serie total, es decir la serie ajustada por estacionalidad. Esto es clave para analizar la evolución mes a mes del indicador, porque la serie original muestra patrones recurrentes durante el año, dependiendo de qué mes estemos mirando, por lo que no sería correcto comparar un período a otro sin hacer la extracción de esos patrones estacionales previamente.

Por todo esto decía que el IMAE no es reemplazo del PIB, pero la serie sí está armonizada con la de Cuentas Nacionales y se va revisando con cada dato trimestral de Cuentas Nacionales para que coincida.

RA: ¿Cómo es eso? ¿Entonces las series son muy similares cuando comparamos su evolución histórica?

DM: Si. Para los meses en que ya tenemos el dato de Cuentas Nacionales, los datos mensuales del IMAE se calibran para que en el promedio del trimestre coincidan con el dato de PIB. Por eso la serie de IMAE se va revisando hacia atrás en cada publicación, a medida que se va haciendo disponible nueva información y que se va calibrando con la serie de PIB.

Como recién se publicaron dos datos mensuales, no tenemos historia para saber qué tan bien funciona el IMAE como señal adelantada y cuánto se va revisando en cada publicación. De todas formas, en la presentación del índice desde el Banco Central se señaló que en promedio la brecha del IMAE respecto al dato de Cuentas Nacionales ha sido entre 2022 y los primeros trimestres de 2023 de 0,3% trimestral en promedio. Además, hay que tener presente que las cifras trimestrales de Cuentas Nacionales también suelen tener revisiones hacia atrás.

RA: Emiliano decía al principio que la publicación de este indicador es un gran debe que tenía nuestro país. Muchas otras economías ya cuentan con un indicador de este estilo desde hace años, ¿no es así?

DM: Si, así es. Sin ir muy lejos, tanto Argentina como Brasil tienen un indicador mensual de actividad que hemos comentado en este espacio en distintas oportunidades y en términos más generales incluso en el contexto de América Latina son varios los países que ya cuentan con indicadores de este tipo. No todos siguen la misma metodología, pero sí todos tienen un mismo objetivo, que es brindar una señal algo más oportuna de la evolución de la actividad económica agregada.

En el caso de Uruguay, hace muchos años que se habían comenzado a realizar distintas estimaciones para un indicador como este, pero por distintas razones nunca se llegó a la publicación. El IMAE que tenemos ahora comenzó a desarrollarse en 2021, con una nueva metodología a partir del cambio de base a 2016 de las Cuentas Nacionales.

Y más allá de que, como decía recién, está por verse qué tan buena señal es, en términos generales los indicadores de alta frecuencia son herramientas muy importantes para realizar un seguimiento y análisis de la economía más oportuno, brindando información de valor tanto a analistas como a empresas, por lo que es una muy buena noticia que contemos con este nuevo indicador.

Además, el mismo Banco Central señaló que la idea es que la estimación vaya mejorando con el tiempo, incorporando mayor volumen de información y mejoras de calidad, que permitan mayor grado de detalle y reducir el rezago de la publicación, que hoy es de 60 días desde terminado el mes como decía antes.

RA: Bien, vayamos entonces ahora sí, a lo que adelantó este indicador acerca de la actividad en los meses más recientes... ¿qué podemos decir en relación al desempeño de la economía en el tercer trimestre a la luz de estos datos del IMAE?

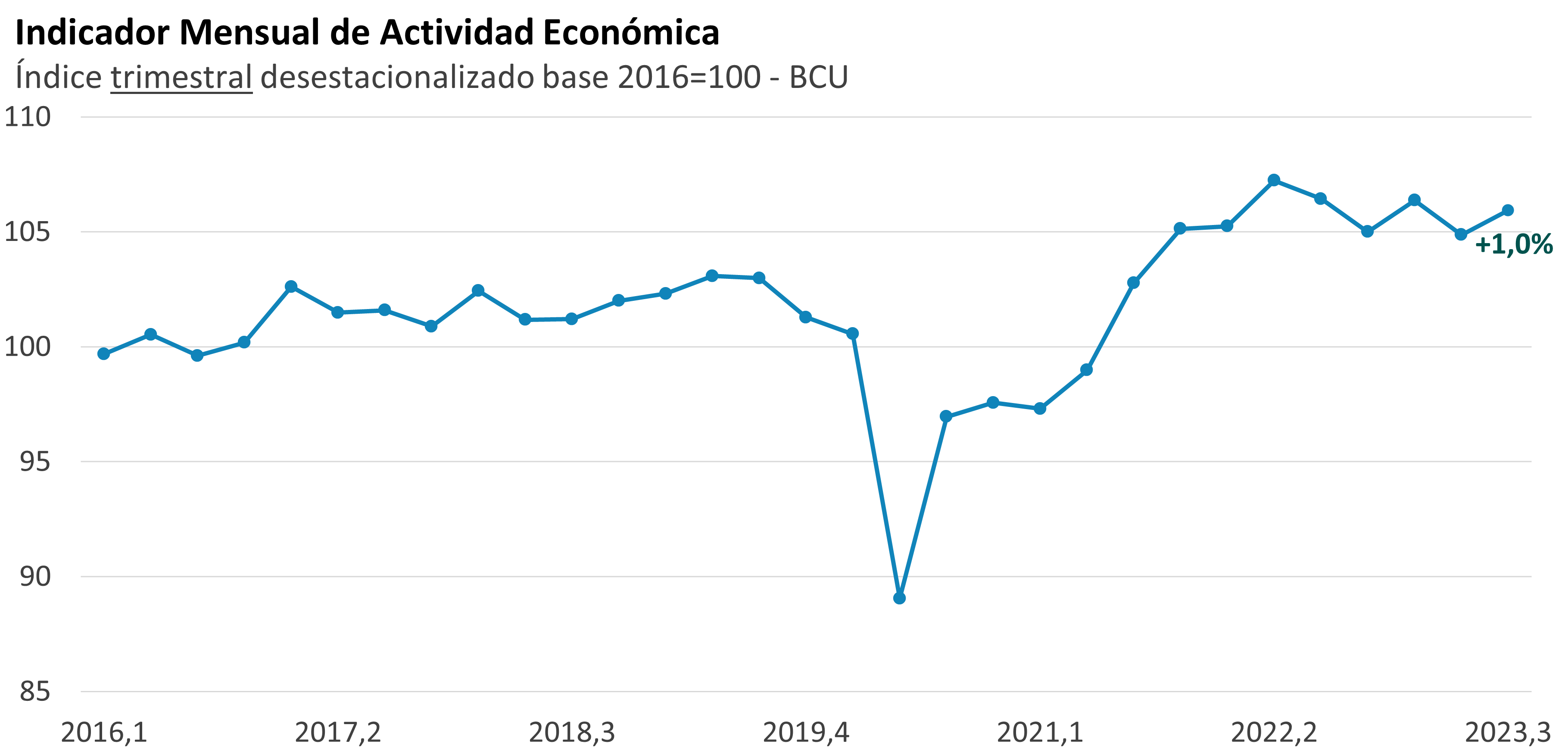

DM: Bien, con datos a agosto, el IMAE ya había señalado que la actividad económica retomó el crecimiento en el tercer trimestre, con una suba de 0,7% en el promedio de julio-agosto respecto al segundo trimestre (depurando factores estacionales). En la publicación de la semana pasada, el IMAE cayó en setiembre respecto al dato de agosto pero, aunque tuvo alguna revisión de los datos anteriores, la señal siguió siendo de crecimiento de la actividad económica en el tercer trimestre respecto al segundo, con una suba de 1% en esa comparación. Además, vale remarcar que al ser el IMAE una estadística mensual, tiene mayor volatilidad que las series de Cuentas Nacionales, que son trimestrales, pero lo cierto es que si miramos la serie tendencia ciclo, desde junio que la tendencia del IMAE es al alza.

RA: O sea que, si te entendí bien, según el IMAE, la economía ha tendido a recuperarse desde mediados de año y en el tercer trimestre habría crecido 1% frente a abril-junio, ¿es así? ¿Cómo compara esto que adelantó el IMAE con las proyecciones de PIB que manejan en EXANTE?

DM: En nuestras proyecciones que cerramos en setiembre tras la publicación del dato correspondiente al segundo trimestre de Cuentas Nacionales, estimamos también un crecimiento de la actividad económica en el tercer trimestre frente al segundo. A nuestro juicio, entre otras cosas, la mejora de las condiciones climáticas tras la sequía habría permitido un repunte importante en la producción de energía hidroeléctrica y en la actividad agropecuaria y asociado a eso también en el transporte de cargas y el comercio mayorista más vinculado al agro. Y, por otro lado, la entrada en funcionamiento de la tercera planta de celulosa también está suponiendo desde mediados de año un impulso en la industria manufacturera, que ayudaría a contrarrestar la parada por mantenimiento de la refinería de ANCAP que comenzó en setiembre.

Concretamente, en EXANTE teníamos estimado un aumento de algo más de 1,5% en el tercer trimestre respecto al segundo, que junto con otro aumento cercano a 1% en el cuarto completarían una suba promedio anual de 0,5% del PIB en 2023. En ese sentido, los datos del IMAE reafirman que el tercer trimestre será de crecimiento, aunque puede ser a un ritmo algo más moderado de lo que teníamos estimado.