Foto: Exante

EMILIANO COTELO (EC): “Desafíos y principales activos del clima de expectativas previo al cambio de gobierno”. Así se titula el informe que está divulgando hoy la consultora Exante, con los resultados de la última edición de su ya tradicional Encuesta de Expectativas Empresariales.

Como muchos de ustedes saben, el relevamiento se hace dos veces al año y recoge la visión de los empresarios uruguayos sobre la economía, el clima de negocios y la dinámica de sus propias empresas.

Esta última edición se llevó a cabo en octubre y contó con la participación de unos 300 ejecutivos de empresas nacionales y multinacionales que operan en Uruguay. Para recorrer las principales conclusiones del estudio, conversamos en los próximos minutos con Tamara Schandy, socia en Exante.

ROMINA ANDRIOLI (RA): Tamara, ¿qué lectura general hacen ustedes en Exante de esta última edición de la encuesta? ¿Cuán teñidos están los resultados del clima electoral?

TAMARA SCHANDY (TS): El relevamiento lo hicimos en octubre y lo cerramos el viernes 26, así que cuando hicimos esta encuesta nos parábamos en un escenario abierto de cara a las elecciones y con un plebiscito que podía introducir cambios sustanciales en el sistema de seguridad social (con impactos sobre la situación fiscal y otros planos de la economía).

Dicho eso, no vimos en esta encuesta una particular variabilidad en las respuestas respecto a la que tradicionalmente solemos recoger. Sí capturamos en varias dimensiones un deterioro respecto al relevamiento anterior, realizado en abril. De todos modos, Romina, me parece importante aclarar que los movimientos fueron poco marcados o más bien hacia evaluaciones “neutras” (y no necesariamente negativas). A su vez, en varios frentes la percepción de los ejecutivos sigue siendo sumamente positiva.

Esto es consistente con que, si bien las elecciones son eventos políticos de gran relevancia, los cambios de gobierno en nuestro país desde el retorno a la democracia han implicado en general la continuidad de los principales lineamientos de la política macroeconómica, y tampoco hanprovocado grandes movimientos en las variables financieras. De hecho, en estas primeras jornadas post elecciones no hemos tenido un cambio relevante en el valor del dólar, por ejemplo.

RA: Empecemos por lo primero que mencionabas. ¿Cuáles son las variables donde encontraron un deterioro en esta última edición de la encuesta?

TS: Son varias, pero diría que las percepciones y las expectativas sobre la situación económica y el clima de inversiones son de las que muestran deterioros más apreciables respecto a las ediciones anteriores.

La proporción de ejecutivos que considera que la economía está mejor que un año atrás bajó de 46% en abril a 38% en este relevamiento y la de respuestas anticipando una mejor situación económica el año próximo pasó de 39% a 22%. A su vez, solo 13% de los respondientes prevé una mejora en el clima de inversiones dentro de un año, dejando incluso un saldo de respuestas negativo cuando uno mira el balance entre las que indican que estará “mejor” y que estará “peor”.

También hubo cierto deterioro en algunas preguntas relativas a las propias empresas, pero menos marcado y diría que en general prevalece un clima relativamente benévolo. Por ejemplo, cuando se consulta por cómo creen que estará la situación general de sus empresas dentro de un año, la mitad tiene juicios neutros y el porcentaje de respuestas positivas es 44%. Duplica el porcentaje de respuestas positivas respecto a las perspectivas económicas (que, como dije, es 22%).

En el mismo sentido, se moderaron las respuestas apuntando a aumentos de la producción, inversión y rentabilidad de las empresas para el próximo año, aunque en las tres dimensiones el balance entre respuestas positivas y negativas sigue siendo notoriamente mejor que el que se observaba antes de la pandemia.

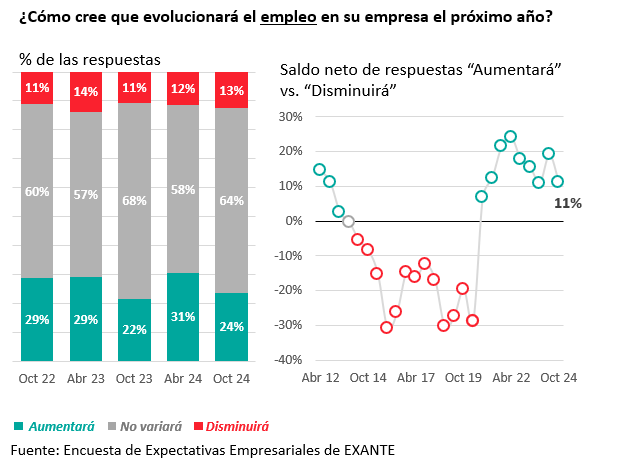

RA: ¿Y qué opinan los empresarios en materia de empleo? Si recuerdo bien, en la última edición la visión era más bien cauta. ¿Eso sigue siendo así?

TS: Sí, ése ha sido el patrón en los últimos años y este relevamiento no fue la excepción. En el margen, de hecho, hubo un leve deterioro. La proporción de encuestados que prevé aumentar el empleo en su empresa en el próximo año cayó de 31% en abril a 24% en este relevamiento. Aunque aquí también predominan respuestas neutras (esto es, la mayoría dice que el empleo en su empresa va a estar más o menos igual que ahora), el saldo neto cuando uno resta las negativas tendió a achicarse. El balance entre quienes contestan que aumentarán y los que dicen que bajarán la dotación de personal pasó de casi 20% en abril a 11% ahora en octubre.

Ver una moderación en esta dimensión era de alguna forma esperable, porque hay que tener presente que en 2023 y lo que va de 2024 hubo una creación de empleos importante en la economía. Desde estos niveles más altos, tampoco es menor que ese saldo neto que recién mencionaba siga siendo favorable. De hecho, el balance contrasta con lo que recogíamos durante el período 2014-2019, cuando este saldo neto era negativo (es decir, encontrábamos más empresas propensas a reducir el empleo que a aumentarlo) y veíamos efectivamente al empleo cayendo en Uruguay.

RA: Tamara, ¿cómo fueron los resultados en la evaluación del clima de negocios?

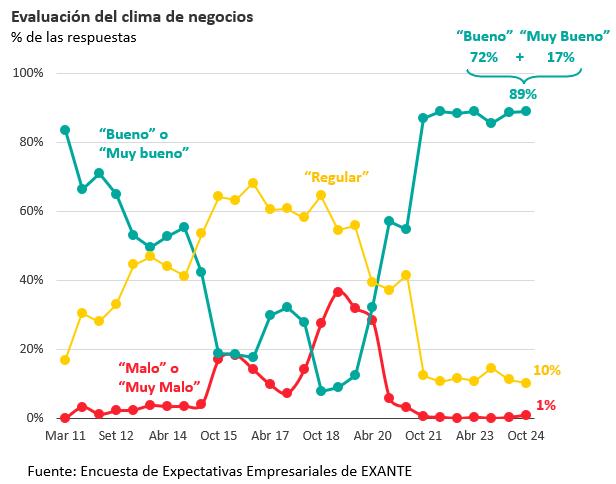

TS: La evaluación del clima de negocios actual sigue siendo positiva, con un 89% calificándolo como “bueno” o “muy bueno”. Este porcentaje es igual que el máximo registrado en 2022 y a inicios de 2023 e implica que el clima de negocios se mantiene en niveles extraordinariamente favorables para la historia del relevamiento.

Eso también va de la mano también con la aprobación de la gestión del gobierno: 85% la aprueba, un 13% es más bien indiferente y solo 2% la desaprueba. Este gobierno está cerrando su administración con una alta aprobación entre el empresariado.

RA: ¿Qué aspectos son los mejor evaluados? ¿Aparecen visiones críticas en algunas áreas?

TS: Preguntamos por la evaluación de la gestión del gobierno en algunas áreas concretas (que las listamos) y lo que en general encontramos es que algunas áreas económicas, en particular lo relativo al manejo de la inflación y el desempleo de destacan con alta aprobación (respectivamente 98% y 82% de respuestas positivas). En el ranking de las áreas mejor evaluadas también está lo relativo al desarrollo de infraestructura y promoción de la inversión.

Por el contrario, recogimos una muy baja aprobación en seguridad pública (con 19% de respuestas positivas) y bastante baja también en lo relativo a competitividad y evolución de la pobreza (con respuestas positivas en el eje de 30%). También en estas dimensiones hay muchos juicios neutros, pero en seguridad igual son más las respuestas negativas que las positivas (consistente con la preocupación por los temas de seguridad que en general recogen las encuestas de opinión pública).

RA: Tamara, ya para cerrar, ¿consideran que el clima de expectativas empresariales va a ser un activo de la próxima administración?

TS: La situación de partida es muy buena, pero la verdad es que también hay un desafío en sostener el clima de expectativas, sobre todo en una economía que está creciendo muy poco. También vemos que, aunque la visión sobre el clima de negocios es muy positiva, lo cierto que es que la inversión en Uruguay no termina de subir a niveles más altos de 20% del PIB, que ubican a nuestro país en una posición bastante pobre en relación a parámetros de otros países.

La velocidad y la efectividad con la que las nuevas autoridades aborden los asuntos de la agenda económica son importantes para el panorama de inversión y crecimiento del próximo quinquenio, sobre todo porque no deberíamos esperar mucho impulso desde el resto del mundo. La agenda doméstica es importante.

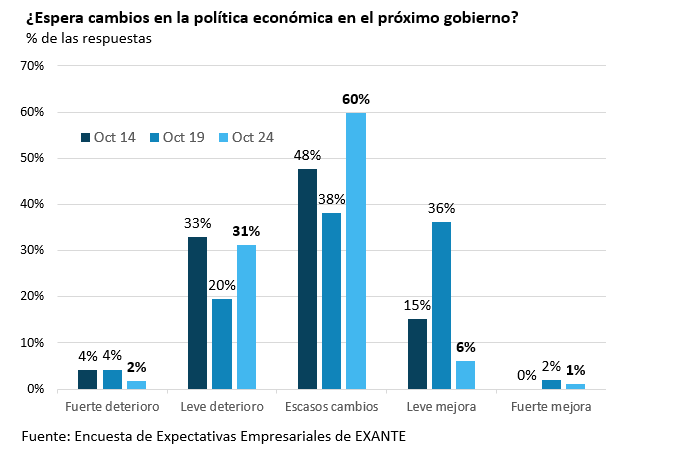

Una última nota sobre la encuesta. Consultamos a los empresarios específicamente sobre si esperan cambios en la política económica en el próximo gobierno y obtuvimos que la mayoría (más de un 60%) no aguarda cambios sustantivos. Sin embargo, hubo bastantes más respuestas marcando un “leve deterioro” que una “leve mejora” (31% vs. 6%). Nosotros leemos esto en el sentido de que hay relativa confianza en que, gane quien gane, habrá razonable continuidad en varios de los grandes lineamientos (por ejemplo, conservar el logro inflacionario o vigilar la sostenibilidad de la deuda). De todos modos, esos porcentajes y el deterioro que vimos en varias otras métricas de la encuesta también nos deberían hacer reflexionar que conservar un buen clima de expectativas va a ser un desafío sobre el que las nuevas autoridades van a tener que trabajar.