Foto: Ricardo Antúnez / adhocFOTOS

EMILIANO COTELO (EC): Los datos de la Administración del Mercado Eléctrico muestran que, en los últimos meses, Uruguay retomó la exportación de energía eléctrica hacia Brasil. Esto marca un cambio grande respecto a 2023, cuando en el contexto de sequía nuestro país importó flujos relevantes de energía desde la región por primera vez desde 2020.

Con ese telón de fondo y a pocos días de cerrar el año, les proponemos centrar nuestro espacio de análisis económico de hoy en el mercado eléctrico uruguayo.

¿Cuánta electricidad se consumió este año? ¿De qué fuentes provino esa energía? ¿Cuán altas está siendo las exportaciones a la región? ¿Qué ocurre en materia de costos? Vamos a conversarlo con Alicia Corcoll, economista de Exante.

ROMINA ANDRIOLI (RA): Alicia, comencemos repasando el panorama al cierre de este año. ¿Cuánta energía eléctrica se produjo este año? ¿Y cuánta se consumió internamente?

ALICIA CORCOLL (AC): Bien. Lo primero a aclarar es que voy a estar comentando en gran medida números de ADME (la Administración del Mercado Eléctrico) que llegan a noviembre. Esos datos presentan alguna leve diferencia metodológica con los de UTE (por ejemplo, en cómo se computa el autoconsumo de las centrales) pero que no mueven la aguja en lo que hace a tendencias generales.

Dicho eso, los datos de ADME muestran que entre enero y noviembre de este año la generación nacional de energía eléctrica alcanzó a casi 13.200 GWh, lo que implica un aumento bien relevante frete a enero-noviembre de 2023, de 40%. Eso es lo que se produjo, pero el consumo interno fue menor, de 11.200 GWh aproximadamente (también subiendo versus 2023, aunque menos, un 6%).

La diferencia está, justamente, en el comercio regional. Este año habíamos exportado a noviembre casi 2.000 GWh e importamos muy poquitos flujos, mientras que en 2023 en un contexto de sequía sucedió lo contrario: las exportaciones fueron prácticamente nulas y las importaciones fueron realmente altas, de 1.400 GWh. Si bien todos los años hay algunos flujos de importación, Uruguay no compraba energía a la región en forma este tipo de magnitudes desde el 2020 y, más allá que las de ese año, desde el 2012.

RA: Está claro que la sequía impactó en un menor caudal en las represas, pero ¿cómo se concilia el hecho de haber importado electricidad con las fuertes inversiones en capacidad de generación que se hicieron en los últimos quince años? Me refiero a parques eólicos, granjas solares o incluso a la central de ciclo combinado de Punta del Tigre.

AC: De acuerdo con que es algo que puede llamar la atención. Nuestra matriz atravesó una profunda transformación en los últimos quince años: duplicó su potencia instalada y destaca a nivel global por su elevadísima proporción de fuentes renovables.

Entonces, aunque nuestra matriz tiene una parte importante de su potencia instalada en centrales de generación hidráulica (más o menos un 30%), las inversiones en otras fuentes renovables dejan a Uruguay con un respaldo importante, que se suma a la capacidad que tenemos en centrales térmicas. A estas últimas se les llama “potencia firme”, por no depender de las condiciones climáticas. Uruguay tiene una holgura importante si comparamos potencia instalada versus picos máximos de consumo.

Es lógico que en un año de seca baje la generación hidráulica. Lo que puede haber llamado la atención es que se haya importado energía si justamente tenemos esa holgura de capacidad. Lo que sucede es que también tenemos aceitada la interconexión con la región y, desde esa lógica, hace sentido que la aprovechemos si eso nos permite obtener energía a precios más convenientes que el costo de prender centrales térmicas. Las referencias que trascendieron fueron de un costo por importar desde Brasil de US$ 60 el MWh, frente a costos de casi US$ 190 el MWh si se hubieran puesto en operación los ciclos combinados.

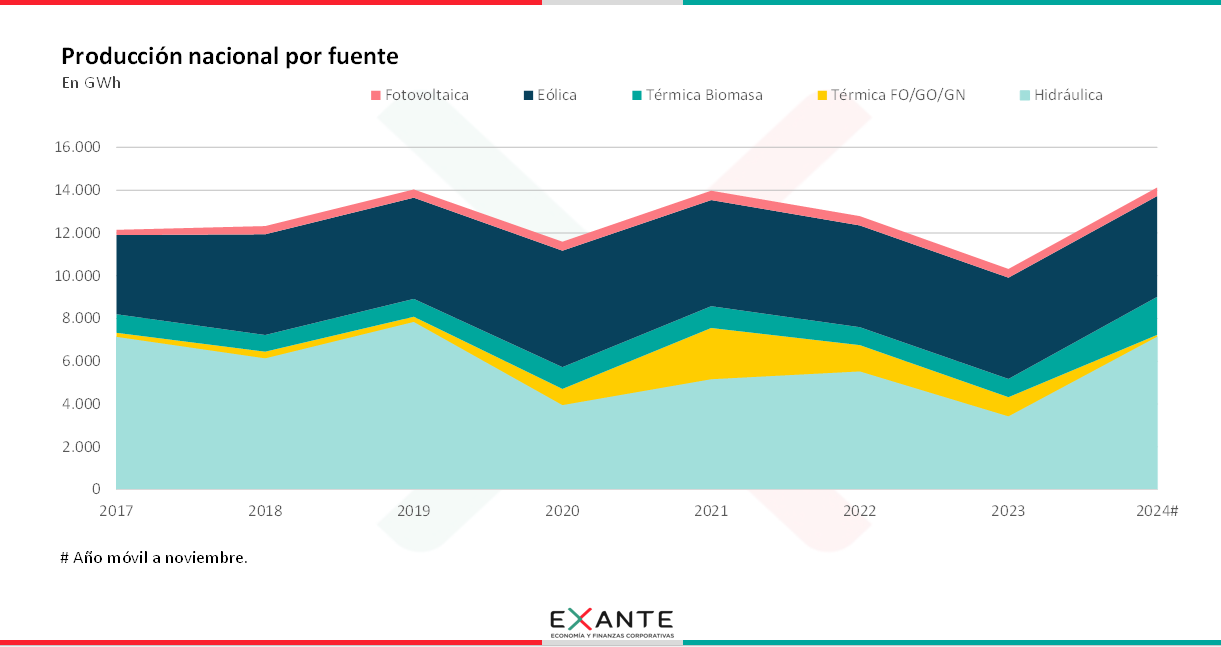

RA: Entendido. Recién destacabas el peso de las renovables en nuestra capacidad instalada, ¿cómo se compuso esa generación de más de 13.000 GWh a nivel de fuentes?

AC: En el acumulado enero-noviembre, la mitad provino de generación hidráulica, un tercio de fuente eólica, otro 13% se produjo en base a biomasa, un 3% de fuente solar fotovoltaica y solo un 1% se generó en las centrales térmicas.

Así que prácticamente la totalidad se produjo con fuentes renovables, cambiando mucho frente a un 2023 donde se prendieron las centrales térmicas con más asiduidad, incluso habiendo importado por un tema de costos como decíamos recién.

RA: Vayamos ahora sí a las exportaciones. Más allá de que el cambio contra 2023 es muy notorio, los flujos de 2024 ¿fueron consistentes en el año o más bien puntuales? ¿Cuán altas fueron para nuestros parámetros históricos?

AC: Como mencionamos hace algún minuto, este año exportamos con datos a noviembre habíamos exportados unos 2.000 GWh, mientras que el año colocamos solo 250 GWh. Las de este 2024, además, se fueron dando consistentemente a lo largo del año, diría que en casi todos los meses hubo flujos.

Esto podemos leerlo como una buena noticia también desde la óptica de las cuentas públicas, porque para la situación financiera de UTE el contraste contra 2023 tiene que haber sido muy notorio: más ingreso por exportaciones y, a su vez, menos costo de abastecimiento.

RA: Podemos detenernos ahí, ya para ir cerrando. ¿Hay estimaciones concretas del impacto en los números de UTE?

AC: Los números definitivos los conoceremos cuando se publiquen los estados financieros del ente, allá por marzo. De todos modos, los estados financieros a setiembre ya mostraban una reversión importante, con ganancias mucho mayores entre enero y setiembre de 2024 que las de igual período de 2023. Según se comunicó desde el ente, las ganancias netas fueron concretamente de US$ 330 millones en ese período, subiendo 180% en la comparación interanual.

La mejora, explican, responde principalmente a una caída de los costos de venta y a un incremento de los ingresos de la empresa. Todo muy esperable y que hace sentido con lo que venimos conversando hoy. De hecho, desde UTE también se señaló que en 2024 enfrentaron mayores pérdidas financieras por diferencias de tipo de cambio, que más que se compensaron por la mejora en las otras dimensiones.

Así que es un hecho que veremos una mejora muy grande en los resultados de UTE en 2024, lo cual es relevante para las cuentas públicas en dos perspectivas: 1) porque ayuda a la vista consolidada del desempeño financiero de las empresas públicas y 2) porque permitió un mayor traspaso de dividendos desde UTE a Rentas Generales. Las cifras que publica mensualmente el Ministerio de Economía muestran que en los doce meses a octubres se distribuyó el equivalente a tres décimas del PIB, cuando en 2023 el aporte fue de solo una décima del PIB.