Foto: Banco de Seguros del Estado

ROMINA ANDRIOLI (RA): El Banco Central del Uruguay publica periódicamente información sobre el desempeño financiero de las empresas aseguradoras que operan en Uruguay. De allí se desprende que la facturación de la industria aseguradora alcanzó un récord histórico, al sumar unos US$ 2.200 millones en el año a setiembre.

Tras este hito, hoy les proponemos dedicar nuestro espacio de análisis económico a repasar qué está pasando con el mercado de seguros en Uruguay. ¿Qué tan generalizado es el aumento en las ventas? ¿Hay matices entre el desempeño del Banco de Seguros del Estado y el de las empresas privadas? ¿Cómo se traduce este aumento en materia de resultados para la industria? Lo conversamos en los próximos minutos con Alicia Corcoll, economista de Exante.

Alicia, comencemos por ubicar a los oyentes con algunas cifras básicas de este sector. ¿Qué tamaño tiene? ¿Cómo se reparte el mercado entre el Banco de Seguros y las aseguradoras privadas?

ALICIA CORCOLL (AC): Me parece bien. Hoy en día el sector de seguros en Uruguay se compone del Banco de Seguros del Estado y de unas 14 empresas privadas. Aclaro por las dudas que la información se publica en forma trimestral y todavía no está el cierre del año pasado, así que lo que voy a estar comentando son datos mirados en base anual que llegan a setiembre de 2023.

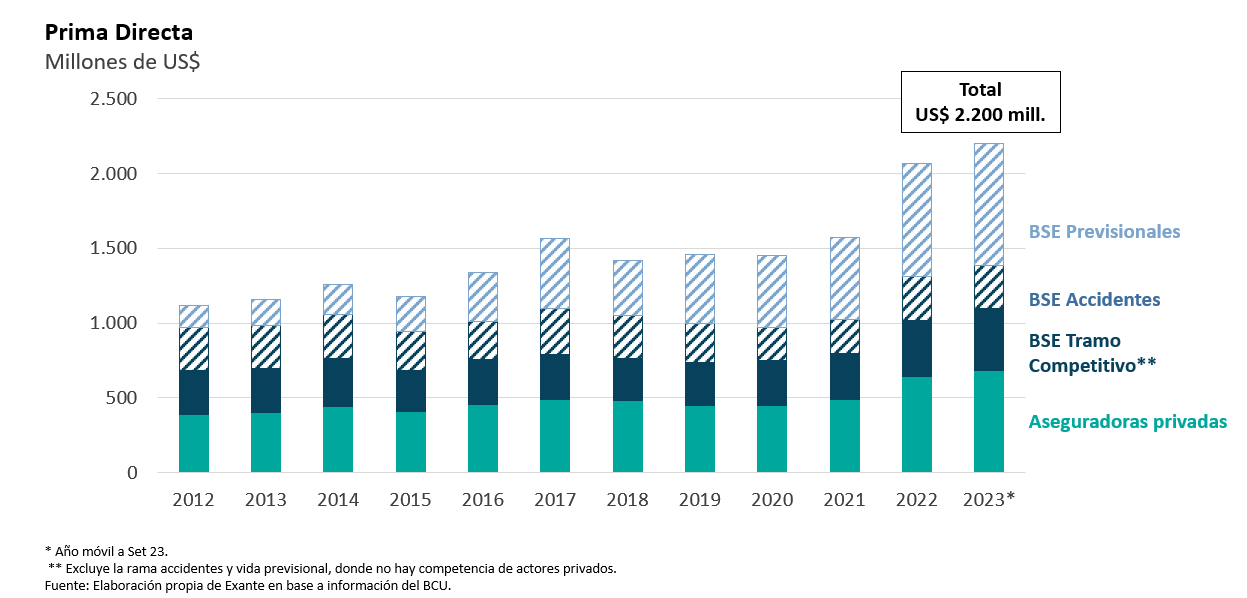

En ese período, la industria aseguradora facturó unos US$ 2.200 millones, lo que en la jerga se llama prima o primaje. Con ese registro y como bien marcaba Emiliano recién, se alcanzó un nuevo máximo histórico. Ya se habían superado los US$ 2.000 millones en 2022 y en los últimos meses hubo un escalón adicional.

De ese monto, unos US$ 1.500 millones (es decir, aproximadamente un 70%) correspondieron al BSE y los otros casi US$ 700 millones (un 30%) a las aseguradoras privadas miradas en forma consolidada.

Ahora, aclaro que hay algunas particularidades en el mercado asegurador uruguayo, porque no todos los segmentos de seguros operan en competencia.

RA: A ver, ¿podemos explicar eso un poco más?

AC: Sí, claro. Con esto me refiero a que casi la mitad del volumen corresponde a seguros previsionales y a seguros por accidentes de trabajo. Esas dos ramas movieron en los doce meses a setiembre unos US$ 1.100 millones y corresponden exclusivamente al Banco de Seguros del Estado. Recuerden que los seguros de accidentes de trabajo son monopolio de la entidad estatal por ley y, aunque los previsionales no lo son, actualmente el Banco de Seguros es el único que opera en ese segmento.

Entonces, el tramo del mercado donde efectivamente hay competencia entre el Banco de Seguros y las empresas privadas ronda un volumen de ventas de unos US$ 1.100 millones. En esa porción, US$ 400 millones son del Banco de Seguros y los otros US$ US$ 700 millones son el primaje de las aseguradoras privadas. Visto así, en las ramas en competencia el Banco de Seguros es igualmente un actor preponderante, pero su peso ronda algo menos de un 40% (en lugar de ese 70% que se observa a nivel agregado) y las empresas privadas pesan en conjunto un poco más del 60%.

RA: Quedó entendido. Ahora, si nos centramos justamente en este tramo del mercado que es “competido”, ¿se mantiene la conclusión de que 2023 fue récord de ventas? ¿Y cómo viene la dinámica Banco de Seguros versus los actores privados?

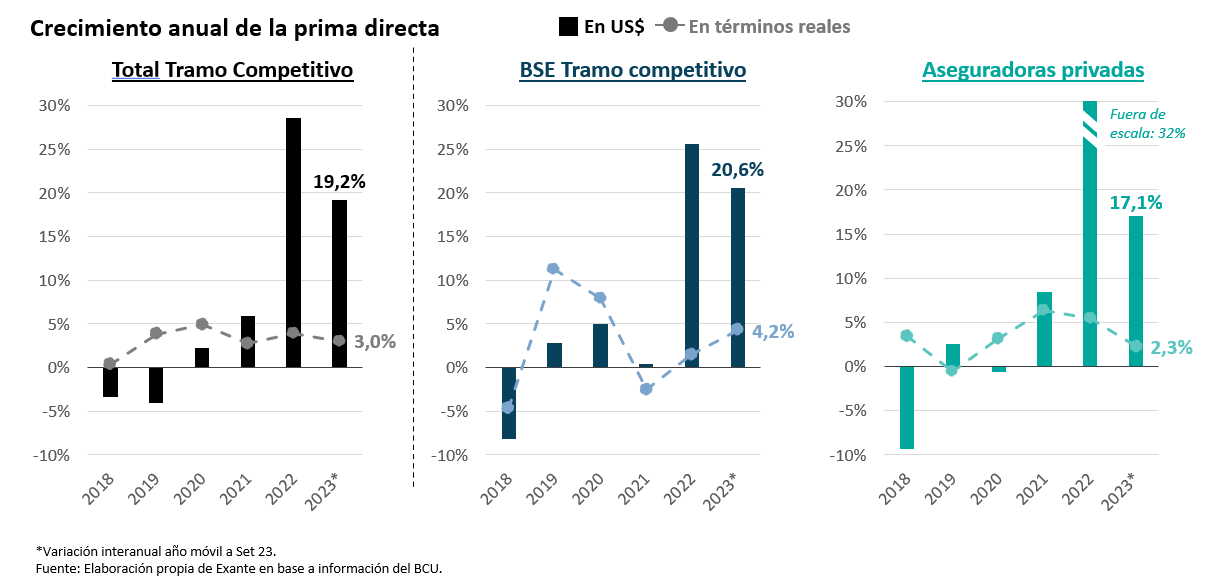

AC: Sí, se mantiene. Esos US$ 1.100 millones también fueron un máximo histórico y la verdad es que 2023 fue un año de crecimiento. En el año móvil a setiembre el aumento en dólares rondó un 20%, que se suma a un crecimiento también muy intenso en 2022 (de hecho superior, cuando el primaje de las ramas de seguros competitivas creció casi 30% frente al 2021).

Y con respecto a lo segundo que preguntabas, el aumento fue intenso y similar – en el orden del 20% – entre el Banco de Seguros y las aseguradoras privadas.

De todos modos, Romina, otra aclaración que quiero hacer es que hasta ahora venimos hablando de cifras en dólares, y eso no es trivial porque no todos los tipos de seguros se comercializan en esa moneda y por tanto los movimientos del tipo de cambio pueden afectar las conclusiones si son seguros que se pactan en moneda nacional. Sobre todo considerando que especialmente 2022, pero también 2023, fueron años de caída del dólar en nuestro país.

Hace sentido, entonces, analizar también el desempeño de las ventas expresadas en pesos e incluso en términos reales (es decir, descontando el efecto de la inflación). Cuando lo miramos de esa forma, la conclusión igualmente es de crecimiento en 2023: en torno a un 3% a nivel consolidado, reflejando una suba de 4% en la prima del Banco de Seguros y de 2% en las empresas privadas. Y agrego que de hecho se vienen encadenando varios años de aumento en términos reales en esta industria, porque el primaje ha venido creciendo ininterrumpidamente entre un 3% y un 5% real cada año desde 2019.

RA: ¿Y qué tan generalizado es este aumento? Me imagino que puede haber dinámicas muy distintas entre los varios tipos de seguro que más pesan en nuestro mercado. ¿Es así?

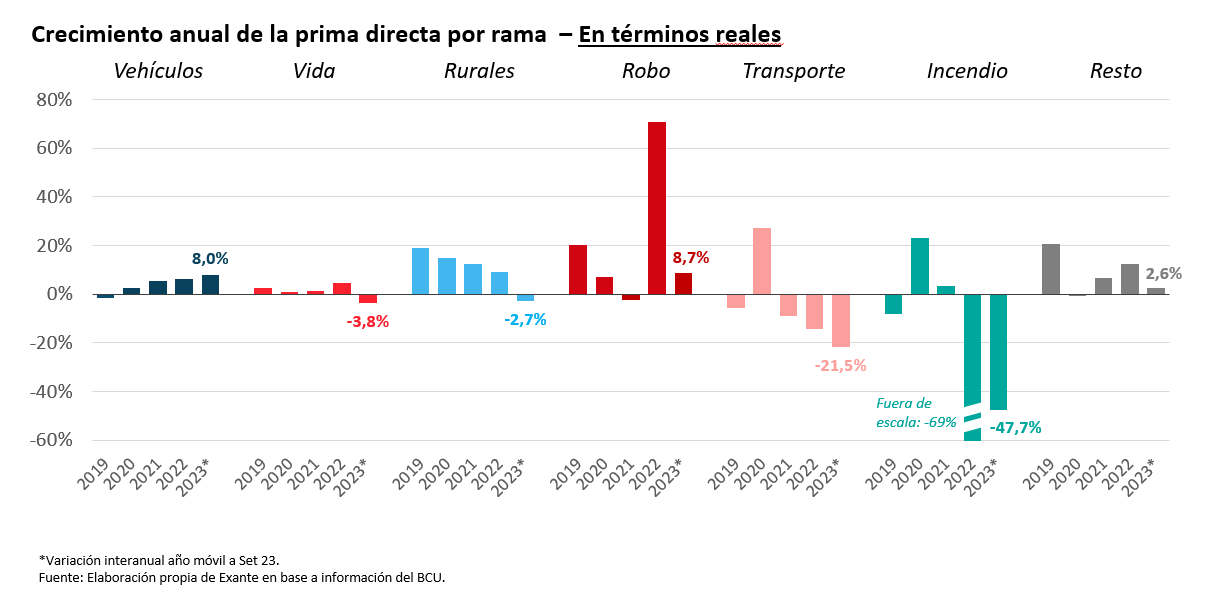

AC: En el mercado asegurador uruguayo hay efectivamente seguros muy distintos. Si volvemos a centrarnos en las ramas que operan en competencia, los más grandes son por lejos los seguros para vehículos con una prima anual de US$ 480 (44% del total) y los de vida con ventas por US$ 250 millones (23% del total). Luego le siguen con ventas al año menores a los US$ 100 millones otros tipos de seguros como los rurales, los de robo e incendio, los de transporte, etc.

Se constatan sí comportamientos heterogéneos, aunque diría que en general la prima de los seguros más grandes en los que hay competencia creció el año pasado medidas en dólares. Hubo subas particularmente fuertes en los seguros para vehículos y por robo, de 25% en cada caso (que es un 8% real) y de más de 10% en vida y rurales (aunque aquí en términos reales la variación es algo negativa). Por el contrario, en seguros de transporte e incendio se vieron caídas, de dos dígitos en términos reales. En el primero de esos dos casos, probablemente incidió un menor volumen de cargas a asegurar producto de la sequía.

RA: Alicia, más allá del dinamismo en el volumen de actividad, ¿eso se está viendo reflejado también una mayor rentabilidad? ¿Podemos repasar cómo es la situación de las empresas aseguradoras desde esa perspectiva?

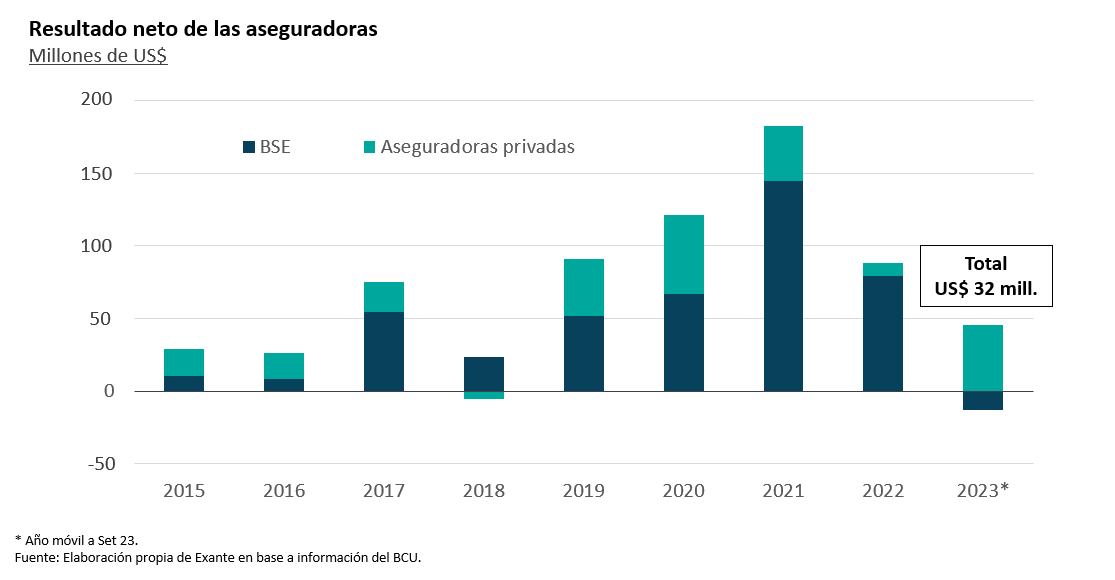

AC: No, la verdad es que los resultados de la industria aseguradora venían subiendo hasta 2021, pero en 2022 ya hubo un aflojamiento y con datos a setiembre se veía otra baja adicional. A nivel agregado las empresas aseguradoras reportaron ganancias netas por US$ 180 millones en 2021. Estas han bajado a unos US$ 30 millones según la última información disponible.

El deterioro de los resultados fue particularmente fuerte en el Banco de Seguros, donde los resultados incluso fueron negativos por algo más de US$ 10 millones. En las pérdidas de la aseguradora estatal inciden, sin embargo, algunos elementos puntuales que vale la pena tener en cuenta.

AC: Sí, aunque en 2023 también se sumaron otros factores. El tema es un poco árido y no querría ahondar en detalles, pero vale la pena comentar que el resultado operativo del Banco de Seguros en las ramas donde no tiene competencia de privados viene siendo sistemáticamente negativo. En el caso de los seguros previsionales esto es algo esperable y se da por los parámetros que la regulación define para el funcionamiento del sistema, pero se supone que deben ser compensados por resultados financieros obtenidos por la inversión de los activos (que en ese negocio son muy grandes).

Lo que sucedió en 2023 es que, aunque el Banco de Seguros de hecho incrementó sus ganancias financieras, no fue suficiente para compensar mayores pérdidas operativas en esos segmentos de los que hablaba recién y tampoco en los otros tipos de seguro donde sí compite con privados. El Banco de Seguros enfrentó el año pasado pérdidas particularmente abultadas en los seguros rurales (por unos US$ 45 millones en los doce meses a setiembre), donde probablemente jugó la sequía (con muchos pagos de siniestros en el agro). Así, es que el resultado neto de la aseguradora estatal terminó siendo negativo, por ese monto que equivale a un 1% de su prima aproximadamente. Por supuesto es algo adverso, pero quiero destacar que no son resultados que se observen con frecuencia cuando uno mira períodos largos de tiempo. De hecho, el Banco de Seguros venía de muchos años con resultados siempre positivos.