Foto: Dominio público

EMILIANO COTELO (EC): El año pasado se realizaron en nuestro país más de 40 transacciones de compra-venta de empresas, según estimaciones que publicó recientemente Exante.

A partir de esa información, nos pareció oportuno dedicar nuestro espacio de análisis económico de hoy a saber un poco más sobre este asunto. ¿Cómo ha evolucionado la compra-venta de empresas en los últimos años? ¿Cuáles son los sectores en los que se observan más transacciones? ¿De qué países son los compradores?

Para responder a estas y otras preguntas estamos en comunicación con la Cra. Priscilla Pelusso, socia de Exante.

ROMINA ANDRIOLI (RA): Para comenzar, Priscilla, ¿de dónde surge ese dato que presentaba Emiliano? ¿Cómo lo estiman?

PRISCILLA PELUSSO (PP): En realidad no hay una fuente oficial de información. Nuestro equipo de Fusiones & Adquisiciones (o de M&A por sus siglas en inglés) está siempre atento a toda información que se hace pública relativa a transacciones de compra-venta de empresas.

Cuando la facturación de las empresas involucradas (contemplando todas las empresas controladas por los accionistas) superan los US$ 70 millones aproximadamente, deben solicitar autorización ante la Comisión de Promoción y Defensa de la Competencia, esa es una de las fuentes de información.

También estamos atentos a las operaciones que, sin pasar por la Comisión, se terminan conociendo a través de publicaciones en los medios y a través de las conversaciones que mantenemos regularmente con colegas. Y a veces ocurren transacciones a nivel regional – lo que se llama en la jerga cross-border, que traspasan fronteras – que involucran entidades en nuestro país y que se hacen públicas a nivel de la región.

Contemplando todas esas fuentes, en Exante compilamos la actividad de compra-venta de empresas.

Hay que aclarar que las cifras que tenemos son una estimación de mínima, porque ciertamente hay operaciones que no se hacen públicas, y cuanto más pequeña la empresa involucrada más difícil identificar la transacción. Y también hay que aclarar que podemos medir la cantidad de operaciones pero es mucho más difícil generar estimaciones del valor de las operaciones, porque en la mayoría de los casos el valor de las transacciones es confidencial.

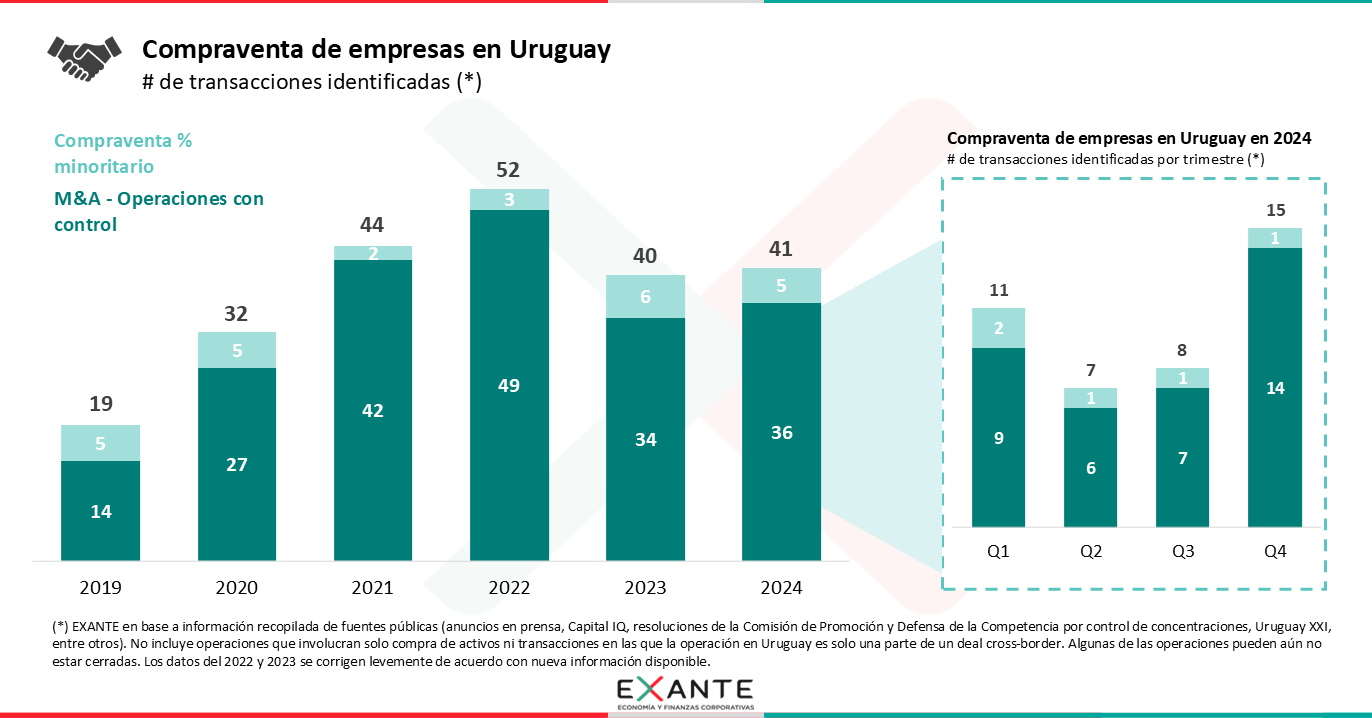

RA: Emiliano decía que en 2024 identificaron más de 40 transacciones. ¿Cómo compara esa cifra con las de años previos?

PP: Es una cifra similar a la que relevamos en 2023. En 2024 identificamos 41 operaciones, de las cuales 36 implicaron que el comprador tomó control de la operación. Decimos que el operador tomó control de la operación cuando adquiere por lo menos el 50% del paquete accionario. Hubo, además, 5 operaciones donde el comprador adquirió un porcentaje minoritario (menor a 50%).

En 2023 identificamos 40 transacciones, 34 con cambio de control y 6 en las que se compraron porcentajes minoritarios.

Estos niveles de actividad de fusiones y adquisiciones son sensiblemente más bajos que los observados en 2022, cuando tuvimos 52 operaciones, son similares a los de 2021 (44 operaciones) y más altos a los de 2019 y 2020 (cuando registramos 19 y 32 transacciones). En estos números hay que considerar el efecto pandemia y el rebote post-pandemia.

RA: ¿A qué atribuyen ese descenso en la cantidad de operaciones? ¿Hay factores del entorno global detrás de esas tendencias?

PP: El descenso de la actividad de M&A de 2023 y 2024 está bastante en consonancia con el ciclo global de M&A. A nivel global, la cantidad de operaciones alcanzó un pico en 2022. Pero ese año, si recuerdan, tuvimos un pico de inflación en el mundo, con registros cercanos a 10% que no se observaban desde inicios de los años 80. Eso obligó a la mayoría de los bancos centrales del mundo a subir las tasas de interés.

La suba de tasas derivó en un encarecimiento del financiamiento de las operaciones y eso a su vez condujo a un descenso en 2023 y 2024 de la actividad de M&A en el mundo. Uruguay no permaneció ajeno a esa tendencia.

RA: ¿Y las elecciones en nuestro país y el plebiscito de la seguridad social, pudieron también jugar algún papel en ese freno?

PP: En lo que hace a las transacciones en las que estamos trabajando en Exante, la verdad es que no vimos rezagos en los procesos que fueran atribuibles al proceso electoral ni al resultado de las elecciones.

Lo que sí pudo haber sucedido es que algunos compradores, fundamentalmente inversores del exterior, decidieran no iniciar acercamientos para nuevos procesos hasta que las elecciones y el resultado del plebiscito fueran conocidos.

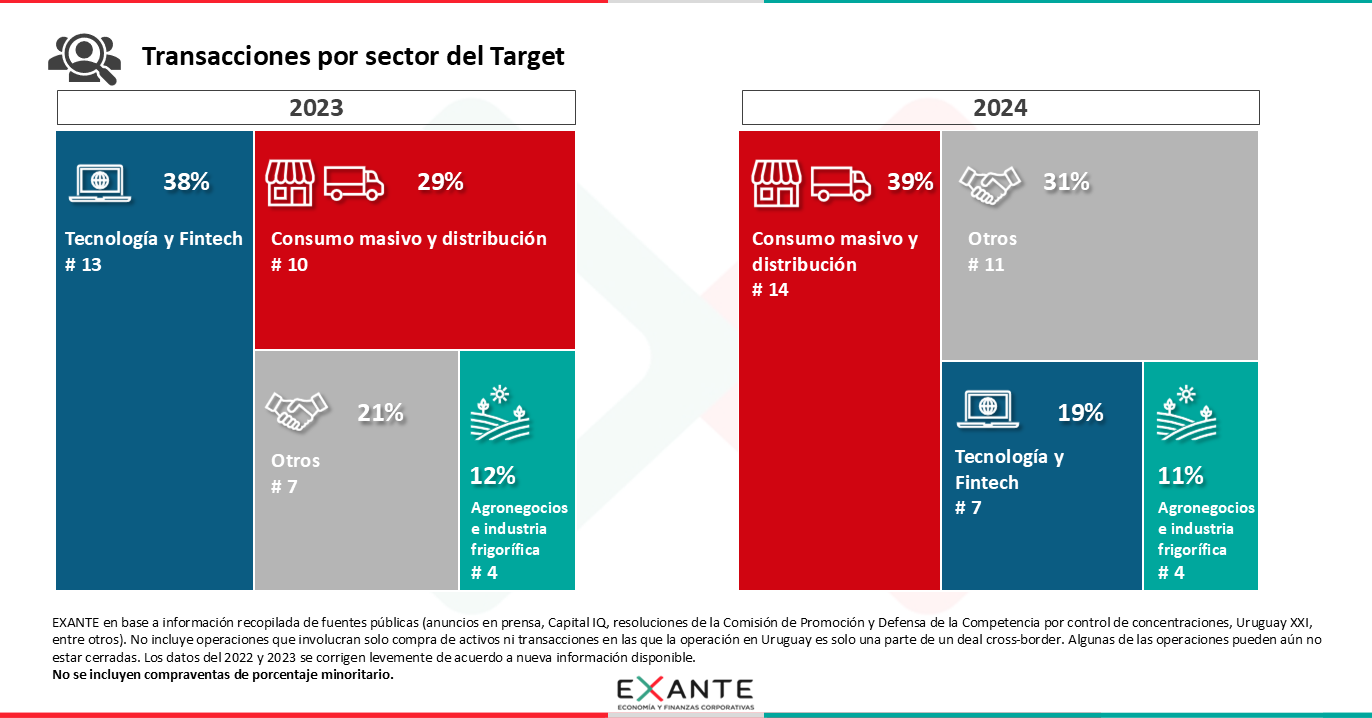

RA: Siguiendo con la información que compilan en Exante, ¿en qué sectores se concentra la actividad de fusiones y adquisiciones?

Los sectores que tradicionalmente concentran la actividad son consumo masivo y distribución; tecnología y fintechs, energía y todo lo vinculado a agronegocios (en las distintas etapas de la cadena: ya sea producción como industrialización). El año pasado se dio una particularidad y fue que no hubo tantas transacciones en la industria de tecnología como lo venía habiendo en años anteriores y los servicios pasaron a tener un lugar en el ranking.

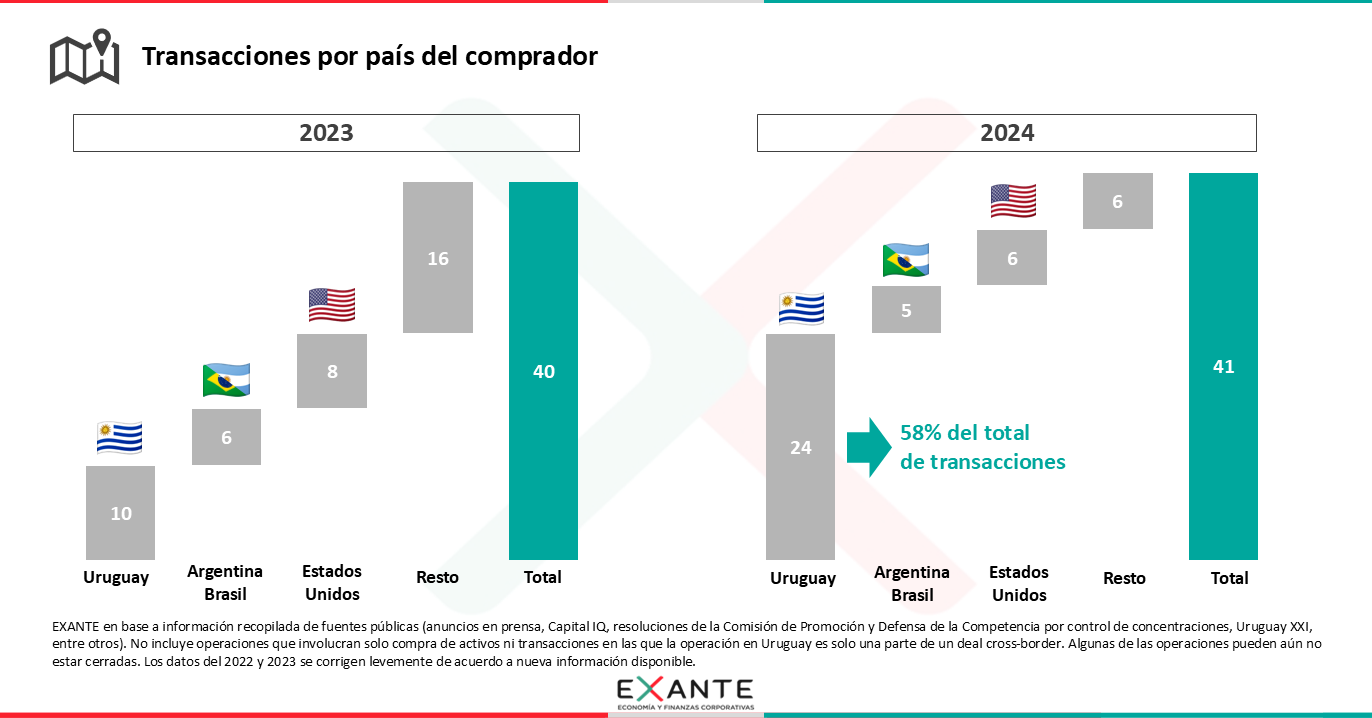

RA: ¿Y qué podemos saber de los compradores? ¿De qué países son los compradores?

PP: Muchas veces escuchamos que sólo inversores del exterior adquieren empresas en nuestro país. Sin embargo, en muchas transacciones los compradores son uruguayos.

En 2024 el 60% de las transacciones fueron realizadas por compradores uruguayos. Es un porcentaje muy significativo y es una tendencia que estamos viendo. Si bien el porcentaje depende de la cantidad total de transacciones que se cierren en el año, cada vez más vemos compradores locales en los procesos de compra-venta.

Entonces, no tenemos que pensar exclusivamente en que los compradores son del exterior. Lo que sí es cierto, es que cuanto mayor el valor de la operación, más probable que haya compradores del exterior, pero ni siquiera siempre es así.

RA: Priscilla, a raíz de esas cifras surgen varias preguntas. Por ejemplo, en la experiencia de ustedes, ¿cuáles son las razones más frecuentes por las cuales se venden las empresas?

PP: Hay muchas razones.

Desde la perspectiva del comprador, hay razones usualmente de carácter estratégico. El comprador puede estar ávido de ingresar a un nuevo mercado, o de ganar más participación en un mercado en el cual ya opera, o de adquirir un know-how, marcas, clientelas y otros intangibles.

Del lado del vendedor, muchas veces la venta está asociada a la falta de una sucesión clara (eso es muy típico de las empresas familiares). Pero también es posible que desde la perspectiva del vendedor se entienda que por razones de riesgo es mejor desprenderse del negocio, o que los desafíos que el negocio tiene por delante son demasiado exigentes para la capacidad de inversión y de gestión de los accionistas.

RA: ¿Y cómo se determina el valor de las transacciones?

PP: Como concepto general, el valor de una empresa está dado por su capacidad de generar utilidades en el futuro.

Hay varios métodos para calcular el valor de una empresa, lo cual podemos dejarlo para otra columna. Pero una cosa es calcular el valor de una empresa y otra cosa es que un comprador y un vendedor se pongan de acuerdo en un precio para la transacción.

Al final del día, para que haya una compra-venta, el valor que encuentra el comprador tiene que ser igual o mayor al valor que encuentra el vendedor. El comprador verá más valor que el vendedor si entiende que puede mejorar la gestión de la empresa, que puede hacer más inversiones, que puede explotar sinergias con otros negocios que ya tiene desarrollado.

El precio estará en algún lugar en medio de esas dos referencias. Y surgirá de un regateo en el que inciden muchos factores: la necesidad de cada parte de cerrar la transacción y de las alternativas que tenga cada parte (¿hay más compradores interesados? ¿hay otras empresas similares a la venta?).

RA: ¿Cómo es un proceso típico de compra-venta de una empresa? ¿Qué pasos tiene que seguir un empresario que comienza a pensar en vender su empresa?

PP: Pensando desde la perspectiva de un vendedor, un proceso bien organizado comienza con una estimación del valor de su empresa y con una definición de un rango de expectativa de precio. Luego se hacen identifican potenciales compradores y se hacen los acercamientos para identificar si hay interés. En el caso de que haya interés, se negocian los primeros términos, que se plasman normalmente en un documento que se llama Memorandum de entendimiento o Carta intención. Firmado este documento, comienza normalmente un tiempo de análisis en profundidad sobre la empresa a adquirir. El comprador realiza lo que se llama una debida diligencia, que abarca diferentes áreas de la empresa: legal, laboral, fiscal, ambiental, regulatoria, comercial, operativa y financiera. El objetivo de esta debida diligencia es verificar lo que el vendedor le informó al comprador sobre los números del negocio e identificar posibles contingencias o aspectos que eventualmente necesiten ser regularizados. Finalizada la debida diligencia, si todo está bien, se negocian y se firman los contratos que dan lugar a la compra-venta. Como decía al principio, si la operación tiene que ser aprobada por la Comisión de Promoción y Defensa de la Competencia, hay que recorrer ese camino para poder ejecutar efectivamente la transacción.

RA: Para terminar, Priscilla, ¿qué tan importante es la actividad de M&A para la economía del país?

PP: La actividad de Fusiones y Adquisiciones es importante para el crecimiento económico. Cuando las empresas cambian de manos, los compradores suelen invertir más en esas empresas, suelen incorporar innovaciones, lo tienen que intentar al menos, para poder recuperar su inversión. Eso no quiere decir que siempre lo logren, pero que las empresas cambien de manos es parte del proceso de mejor asignación de recursos y de aumento de la productividad en cualquier economía.

A su vez, para las empresas familiares, tener la capacidad de, llegado el momento, vender la empresa es muy importante, porque suele ser el momento de capturar una parte significativa del valor que se fue creando a lo largo del tiempo de gestión de la empresa.

Y volviendo a tu pregunta, en Uruguay la actividad de fusiones y adquisiciones no es muy grande. Entre los muchos desafíos que tiene nuestro país para crecer más, está el desafío de tener una mayor actividad de fusiones y adquisiciones y está el desafío de que esas operaciones se realicen de forma profesional y eficiente.