China sigue enfrentando un proceso de desaceleración de su economía.

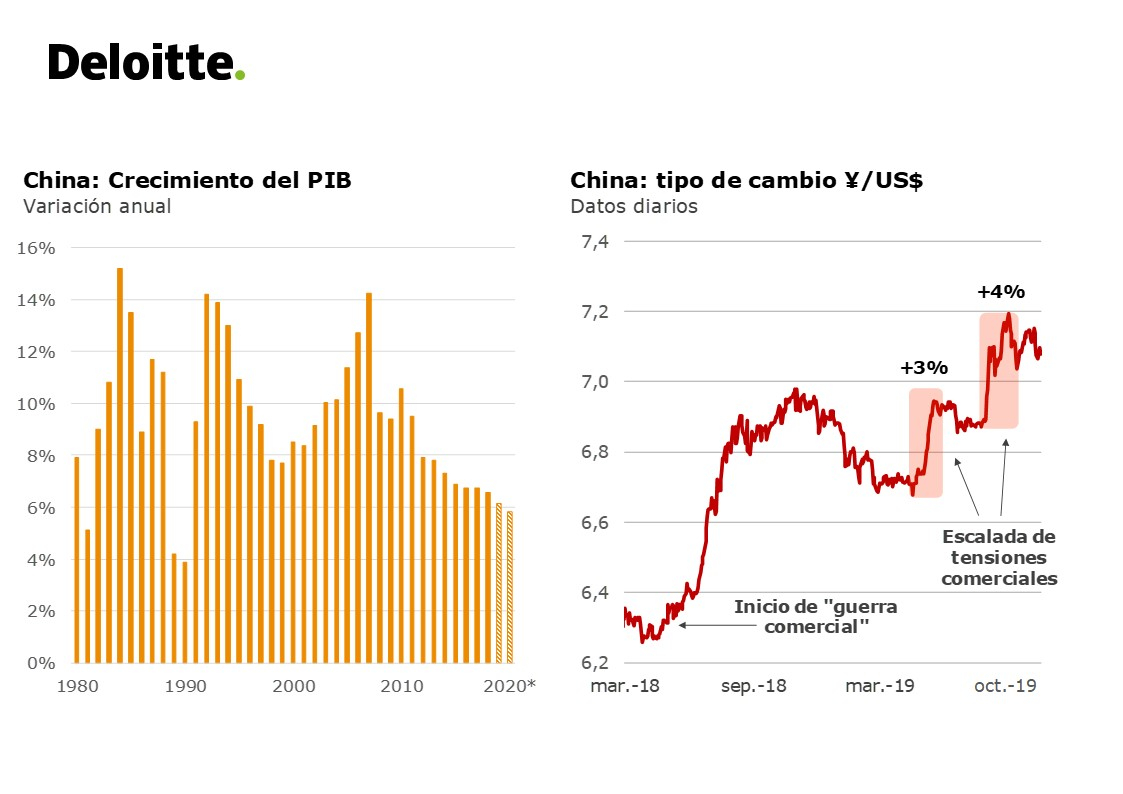

EMILIANO COTELO (EC): Como mencionamos en este mismo espacio la semana pasada, el último informe del Fondo Monetario Internacional pauta un escenario de desaceleración de la economía mundial. Según los analistas, uno de los determinantes de esa desaceleración ha sido la moderación que ha venido mostrando la economía de China en los últimos años. De hecho, recientemente conocimos las cifras de actividad correspondientes al tercer trimestre del año, que marcaron un crecimiento de 6% anual en el país asiático.

Dado el peso que tiene la economía china en la actividad global y la importancia de ese país en la matriz de exportaciones uruguayas, nos pareció pertinente dedicar el espacio de análisis económico de hoy a este tema y por eso estamos en contacto con el economista Pablo Rosselli, socio de la consultora Deloitte.

ROMINA ANDRIOLI (RA): Pablo, ¿cómo viene desempeñándose la economía de China en el último tiempo?

PABLO ROSSELLI (PR): Las cifras del PIB que publicó el Instituto de Estadística el jueves pasado reflejaron que en el tercer trimestre de 2019 el crecimiento en China fue de 6% interanual, una décima inferior a lo que esperaban los analistas. Si bien es cierto que este dato implica la menor tasa de expansión de la economía desde el inicio de los 90’, China ha venido procesando una desaceleración progresiva en su crecimiento en los últimos años por lo que no hubo grandes sorpresas con esta cifra. Aunque los datos divulgados no están todavía desagregados por componentes, algunos indicadores confirman una desaceleración importante en el sector industrial y exportador.

RA: ¿A qué indicadores te referís?

PR: Bueno, por un lado, las últimas mediciones marcan que la actividad industrial está en terreno de contracción desde hace un año. El Índice de Producción Industrial (PMI), que mide la cantidad de empresas que están expandiendo o contrayendo su producción y se ubica por arriba o por debajo de 50 respectivamente, se ha situado sistemáticamente entre 49 y 50 en los últimos doce meses. A su vez, al interior de la industria sabemos que los sectores más dependientes del comercio exterior, como por ejemplo la industria automotriz, han sido de los más afectados y de hecho las ventas han caído alrededor de 10% en la comparación interanual.

RA: ¿Esto que comentabas recién, responde en alguna medida a la “guerra comercial” que han venido librando ambos países?

Sí, en parte estos movimientos están recogiendo el impacto del conflicto comercial entre Estados Unidos y China. Cómo decíamos la semana pasada, la “guerra comercial” distorsiona las cadenas de valor, tiene efectos nocivos sobre el comercio y afecta las decisiones de inversión. Vale recordar a la audiencia que hoy ambos países ya gravan (aunque a diferentes tasas arancelarias) casi la totalidad de los productos que importan uno del otro, afectando fuertemente el comercio entre ambos países.

Además, y como hacía prever la teoría económica, como consecuencia de los aranceles que le impuso Estados Unidos, China ha procesado una devaluación de más de 10% en términos nominales de su moneda desde el inicio de este conflicto.

RA: Ahora, ¿la “tregua” alcanzada algunas semanas atrás, puede suponer un cambio en ese sentido? ¿Cuáles son los aspectos más importantes de esta “tregua”?

RA: Ahora, ¿la “tregua” alcanzada algunas semanas atrás, puede suponer un cambio en ese sentido? ¿Cuáles son los aspectos más importantes de esta “tregua”?

PR: La verdad es que si miramos las variables financieras, éstas han tendido a reaccionar positivamente a los últimos anuncios (las bolsas tendieron a subir y los Treasuries norteamericanos perdieron valor), anticipando un escenario algo más optimista. Pero no debemos perder de vista que lo que se alcanzó es un acuerdo parcial entre ambos países, la primera fase de una negociación más compleja que por el momento no incluye los problemas de propiedad intelectual y apertura del sector financiero chino a inversiones extranjeras, elementos que el Presidente estadounidense ha planteado como decisivos para poner fin al conflicto.

Según se conoció, Estados Unidos suspendería la suba en la tasa arancelaria (de 25% a 30%) a importaciones chinas por un valor de US$ 250.000 millones que estaba prevista para octubre, mientras que China se comprometería a comprar entre US$ 40.000 y US$ 50.000 millones en productos agrícolas estadounidenses (entre ellos soja). De esta forma, este acuerdo sería el primer paso hacia la firma de un pacto comercial más amplio entre ambos países, que se formalizaría durante la cumbre del Foro de Cooperación Económica Asia-Pacífico (APEC) en Chile entre el 16 y 17 de noviembre.

Esto sin duda es una buena noticia, pero desde Deloitte tendemos a pensar que estamos asistiendo a una disputa entre dos potencias hegemónicas que no tenderá a disiparse en el corto plazo. Además, y en la medida en que la administración de Trump ha incorporado a la política comercial como una herramienta más en sus negociaciones diplomáticas, tenemos que esperar que ante resurgimiento de conflictos vuelvan a escalar las represalias comerciales. Tenemos que pensar, en definitiva, que la guerra comercial vino para quedarse y que en todo caso tendrá momentos de mayor o menor intensidad.

RA: En otras ocasiones también hemos hablado en el programa de factores más estructurales en la desaceleración de China, ¿eso sigue vigente?

PR: Por supuesto. La “guerra comercial” no hace más que acentuar una desaceleración estructural en China que obedece a un cambio en su patrón de crecimiento. Estos factores más estructurales seguirán vigentes porque China está migrando desde una economía muy dependiente de la inversión hacia una economía más basada en el consumo, que necesariamente conlleva un crecimiento más moderado.

Este cambio en su patrón de crecimiento responde a un tema esencialmente de sostenibilidad. No se podía mantener un esquema de crecimiento basado en tasas de inversión tan altas (próximas a 50% del PIB), que despiertan temores de sobreinversión o burbujas, particularmente en el sector no financiero, cuyo nivel de endeudamiento ronda el 300% del PIB. En este sentido existen riesgos relevantes de un freno más brusco. En particular, porque la política económica se ha vuelto más expansiva, con nuevos programas masivos de gastos en infraestructura y recortes impositivos. Esta tónica más expansiva, que también se ha observado en materia de política monetaria, puede exacerbar los problemas de sobreendeudamiento que mencionaba recién.

De todas maneras y a pesar de esos riesgos, los analistas esperan que, probablemente, China pueda llevar adelante esta transición de manera suave y sin grandes sobresaltos. Y el Fondo Monetario Internacional estima un crecimiento de 6,1% en el promedio de este año y de 5,8% para 2020.

RA: ¿Qué conclusiones tenemos que sacar desde la perspectiva de Uruguay?

PR: La desaceleración de China es uno de los elementos que contribuye a que la economía mundial esté creciendo por debajo de su promedio histórico en los últimos años. Desde la perspectiva de Uruguay, un menor crecimiento de China y una mayor debilidad del yuan son elementos que suponen una presión bajista sobre los precios de varios de los commodities que exporta nuestro país.

***

Foto: Una mujer camina junto al distrito de negocios de Beijing. Crédito: Wang Zhao / AFP