ROMINA ANDRIOLI (RA): Como todos saben, este domingo Argentina elige su próximo presidente en un balotaje entre Sergio Massa y Javier Milei.

En la previa de este hito, la consultora Exantepublicó en redes sociales una síntesis gráfica sobre el panorama económico con el que se encontrará el nuevo gobierno, ubicando en perspectiva histórica cuáles son los desafíos más inminentes.

Para tener una mirada más a fondo de la problemática económica en Argentina les proponemos el contacto con Mathías Consolandich, de la firma Exante.

La paridad en las encuestas de cara a las elecciones del domingo y las diferencias tan grandes entre las propuestas de los candidatos imagino que hace muy difícil aventurar que camino va a seguir la economía de Argentina el año que viene. Ahora, independientemente de quien gane, es claro que el próximo presidente asume en un contexto por demás complejo. Ustedes en EXANTE se tomaron la tarea de hacer un resumen de los principales desafíos que va a tener el nuevo gobierno. ¿Podemos repasar los principales puntos de ese informe?

MATHIAS CONSOLANDICH (MC): Sí, a ver, podemos estar mucho rato conversando sobre por qué Argentina llegó a la situación que tiene hoy o intentar aventurar distintos escenarios según el resultado que tengamos el domingo, pero nosotros en Exante armamos este material con el foco de repasar en clave histórica los principales problemas que va a tener la próxima administración. En muchos casos recorremos las distintas variables en una mirada de largo plazo y no nos centramos tanto en la coyuntura del día a día, en la que a veces puede ser fácil perderse por la complejidad de los problemas que tiene Argentina.

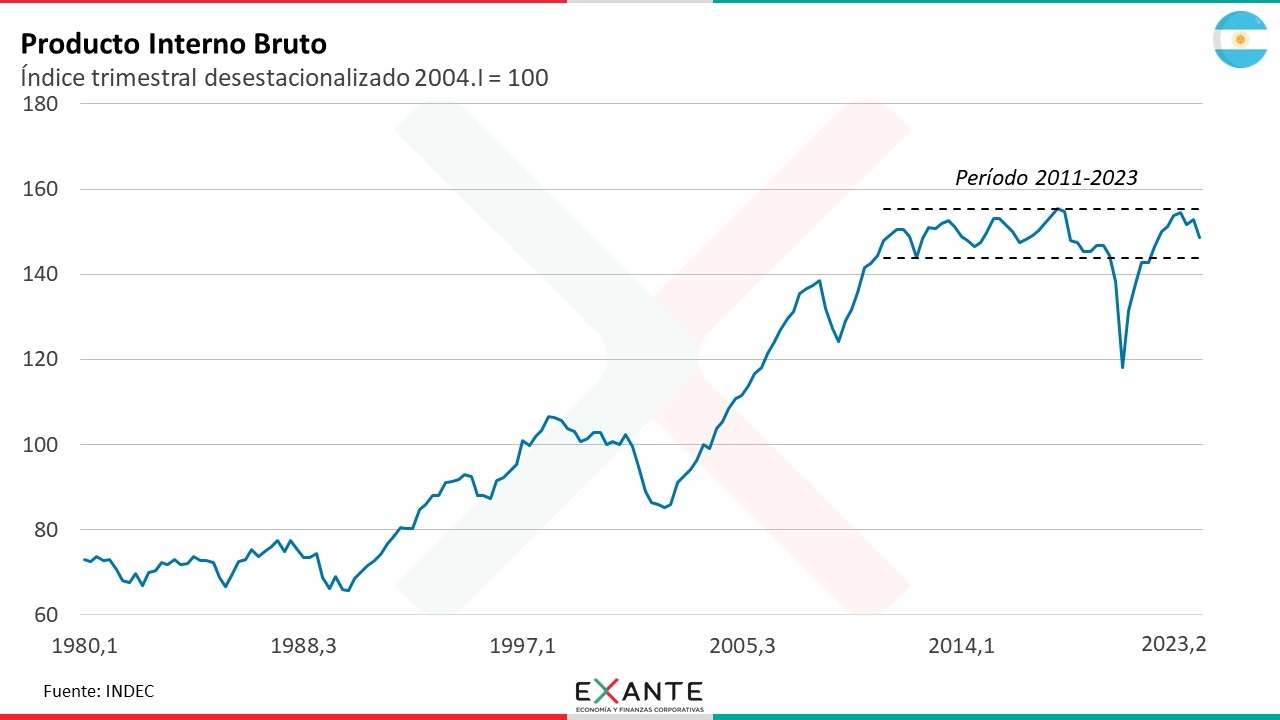

Entonces, para empezar , el próximo gobierno va a encontrar una economía que está estancada desde hace más de diez años. Es cierto que la actividad viene alternando ciclos de crecimiento y de recesión, pero el PIB hoy está en los mismos niveles que tenía en 2011.

Y sumo otra perspectiva: el PIB per cápita acumuló un descenso de 12% desde 2011, contrastando fuertemente con lo que se vio en otros países de la región. Por ejemplo, Brasil, Chile, Paraguay o Uruguay tuvieron aumentos del PIB en per cápita en términos reales de entre 4% y 20% en ese período. Por lo tanto, Argentina tuvo un rezago bien importante con otros países de la región en estos años.

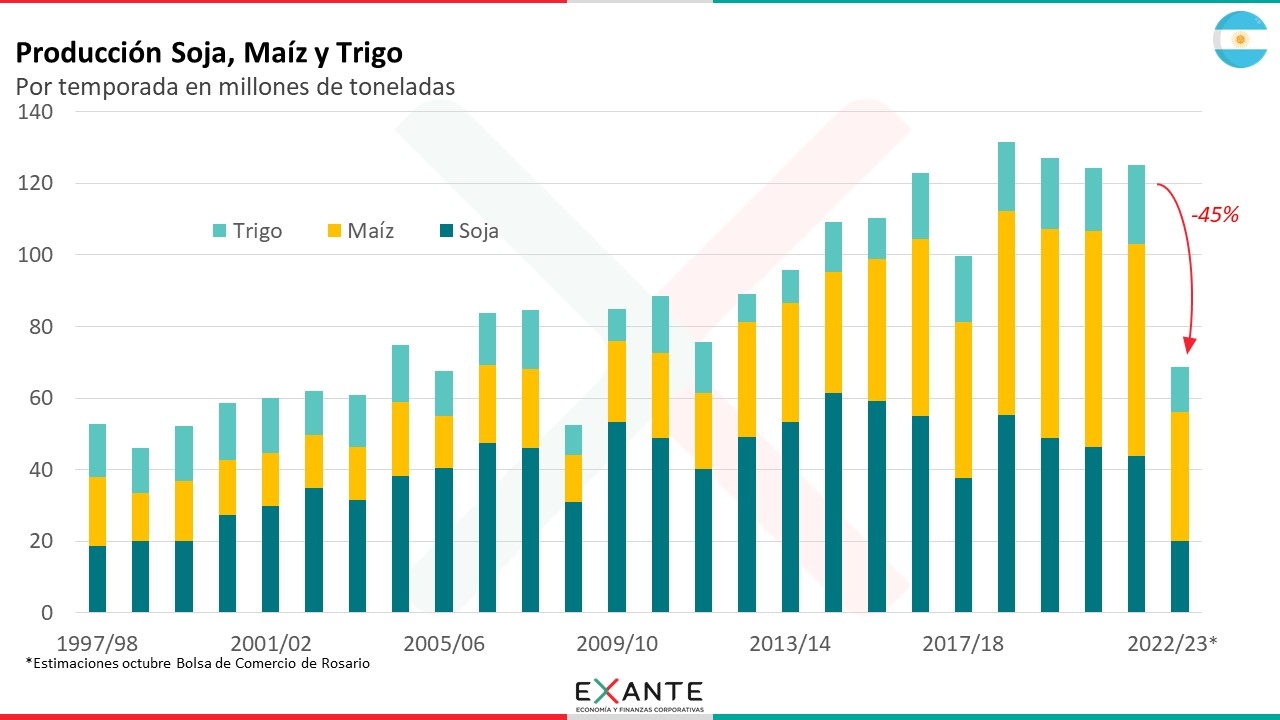

RA: ¿Este mal desempeño de la actividad se asocia a algún sector en particular de la economía? Imagino que el agro se vio muy afectado por la sequía en este último tiempo.

MC: Sí, la sequía tuvo un impacto importante este año. Mirada en conjunto, la producción de soja, maíz y trigo va a cerrar la zafra 2022/2023 con una caída de aproximadamente un 45% y la producción será la más baja en veinte años.

Ahora, más allá de la sequía, en términos más generales el sector agroexportador de Argentina convive desde hace muchos años con retenciones. Esos impuestos a las exportaciones, que se volvieron estructurales, generan distorsiones evidentes en la toma de decisiones y desincentivan la inversión, toda una combinación de elementos que resultan en un sector poco pujante y que afectan negativamente a la actividad.

Entonces, si miramos el desempeño económico por el lado del gasto, vemos que las exportaciones no tuvieron crecimiento relevante en la última década, incluso a pesar de tener una situación de “dólar alto” que las debería haber favorecido.

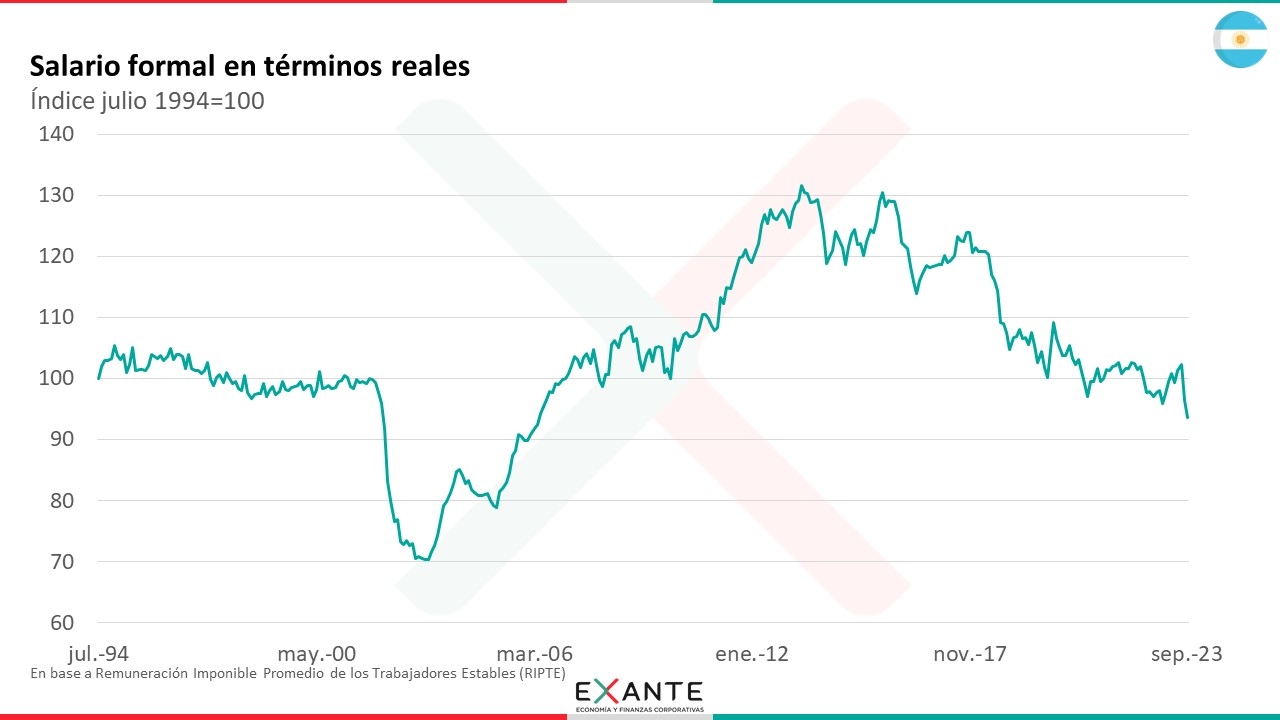

Ahora, tampoco tuvimos un crecimiento relevante de la inversión, ni del consumo privado. En el caso del consumo, por un contexto de caída muy fuerte de los salarios por la alta inflación. Después podemos detenernos un poco más sobre la inflación, pero en los últimos 10 años el salario real en el sector formal perdió un cuarto de su poder adquisitivo. Esa caída presumiblemente fue todavía más grande en el sector informal y tenemos también un panorama de aumento significativo de la pobreza. Los últimos datos marcan que el 40% de la población en Argentina es considerada pobre, con una situación particularmente grave en los niños y en los jóvenes.

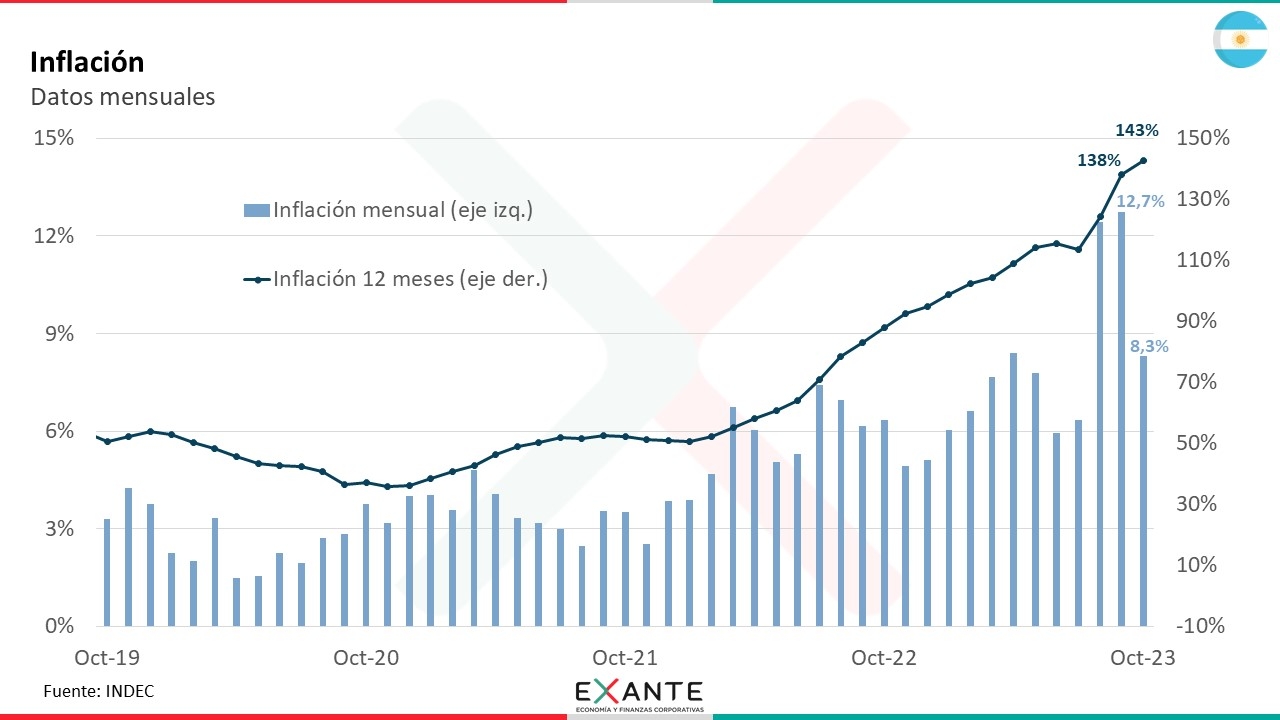

RA: Recién mencionabas a la inflación, en el informe lo tomaban como uno de los temas centrales. ¿Estamos camino a un escenario hiperinflacionario en Argentina?

MC: Bueno, digamos que el riesgo está presente. En los últimos meses las presiones inflacionarias se volvieron cada vez más intensas, con registros mensuales de inflación mayores al 10%, que nos dejaron una inflación anual arriba del 140%.

Por tanto, es natural que aparezcan comparaciones con episodios pasados, como a fines de la década de los ‘80, cuando Argentina entró en una hiperinflación. Ese episodio nos mostró que no se tarda mucho en pasar de valores mensuales como los que estamos viendo ahora, a incrementos de tres dígitos en un mismo mes. Ahora, eso no quiere decir que estemos en ese camino, pero es algo a tener en cuenta.

Detrás del problema inflacionario se conjugan varios factores, pero el aumento del gasto público y su financiamiento con emisión monetaria son elementos centrales del diagnóstico. La dinámica que tengan las cuentas públicas de ahora en más va a ser clave en la evolución de los precios.

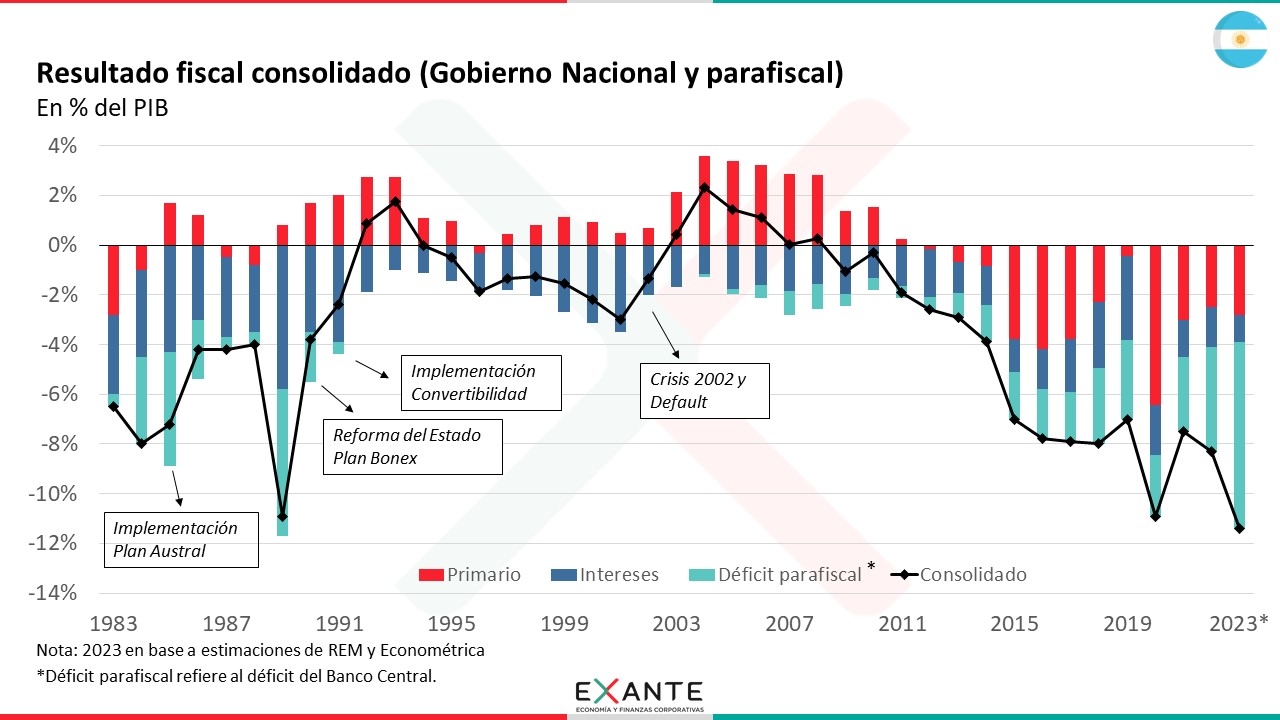

RA: Profundicemos en eso, ustedes destacaban el alto nivel de déficit fiscal que va a heredar la nueva administración y los vencimientos de deuda que hay el año que viene. ¿Qué tan importantes son los desafíos en este frente?

MC: El problema fiscal en Argentina es muy grande y, a nuestro juicio, es el centro del resto de los desequilibrios macroeconómicos. Las cuentas públicas hoy están con un déficit que cuando se toma al Gobierno Nacional, a las provincias y al Banco Central es de más de 10% del PIB.

MC: El problema fiscal en Argentina es muy grande y, a nuestro juicio, es el centro del resto de los desequilibrios macroeconómicos. Las cuentas públicas hoy están con un déficit que cuando se toma al Gobierno Nacional, a las provincias y al Banco Central es de más de 10% del PIB.

Preocupa especialmente la velocidad a la que crece el gasto, que sin ningún tipo de financiamiento externo termina cubriéndose con emisión. No olvidemos que Argentina tiene un “riesgo país” de más de 2.500 puntos, que es muy alto en una mirada histórica y que no tiene comparación con ninguna otra economía de la región. Y arriba de eso, hay vencimientos de deuda importantes el año que viene.

Entonces, resolver este tema es fundamental para el próximo gobierno, va a tener que frenar ese aumento del gasto, en parte reduciendo los subsidios y sincerando el valor de las tarifas. Además, hay que sortear exitosamente lo vencimientos de deuda dado que no hay reservas y restaurar la credibilidad para recomponer el acceso al financiamiento externo.

Por todo esto, es imperativo que sea cual sea el gobierno que asuma el 10 de diciembre, se lleve adelante un ajuste fiscal de entidad, con un diseño creíble. Ahora, evidentemente esa va a ser una tarea muy compleja desde el punto de vista político, por la alta fragmentación partidaria que dejó la última elección, que hace prever problemas de gobernabilidad, y por presiones que emergerán desde distintos grupos de interés.

RA: Queda claro. Otro elemento al que hacían referencia en el material era el panorama cambiario, allí destacaban que Argentina está extremadamente barata en dólares ¿Qué implicancias puede tener eso?

MA: Cuando miramos el tipo de cambio real, es decir contemplando además del valor nominal del dólar la evolución de la inflación, en una perspectiva muy larga podemos apreciar que hoy Argentina está sumamente barata en dólares. Para ponerlo en perspectiva, un dólar “blue” de AR$ 950 hoy, es incluso más alto que el que hubo en términos reales después del abandono de la convertibilidad. Es cierto que hubo algunos episodios, como por ejemplo a fines de los 80’, donde supimos ver a Argentina todavía con un tipo de cambio real más alto que el actual, pero eso se dio en un marco de mucha volatilidad y ocurrió de forma transitoria.

Esto tiene muchas implicancias, pero pensando de nuevo en la inflación, me quedaría con que, desde este punto de partida, eventuales aumentos nominales del dólar deberían trasladarse rápidamente a precios. Por eso, aunque nominalmente es posible que el tipo de cambio suba bastante más, probablemente Argentina no se vaya a abaratar mucho más en dólares de lo que está hoy en día, o al menos no de forma duradera.

Y esto es relevante por las brechas cambiarias que tenemos, con diferencias frente a la cotización oficial de más de 150%. Las brechas son reflejo de que las presiones devaluatorias vienen aumentando, lo que alimenta expectativas de todavía más inflación.

RA: Para ya ir cerrando y a la luz de lo que fuimos recorriendo, ¿qué probabilidad hay de que Argentina pueda tener una salida “exitosa” de la situación actual?

MC: Muy difícil saberlo, porque no hay claridad sobre cuáles van a ser los lineamientos de la gestión del próximo gobierno. Aún así, diría que sea quien sea el ganador, las chances de que haya una corrección ordenada de la economía van a depender en forma crítica de que se logre procesar la necesaria devaluación (que podría darse con o sin unificación cambiaria), enmarcada dentro de un plan de estabilización más amplio. Ese plan deberá ser creíble y políticamente viable, con un pilar central de ajuste fiscal y/o un “ancla” que también podría venir eventualmente del lado monetario.

Pero dadas todas las aristas que debería tener el plan, desde Exante pensamos que difícilmente Argentina pueda escapar, al menos en el corto plazo, de un contexto recesivo. Y está muy presente el riesgo de que con un ajuste “no exitoso” vayamos a un escenario hiperinflacionario y más turbulento del que tenemos hoy.

Así que, en definitiva, desde Uruguay deberíamos estar preparados para que las noticias por parte de este vecino no sean muy alentadoras, por lo menos durante algún tiempo.