Foto: Javier Calvelo/ adhocFOTOS

EMILIANO COTELO (EC): La semana pasada, la ministra de economía, Azucena Arbeleche, presentó una rendición de cuentas de la gestión de la política fiscal en el período de gobierno que está terminando.

Durante su presentación, la ministra remarcó que en 2024 “no hubo carnaval electoral”, que “se mida como se mida el déficit fiscal en 2024 es menor que lo que había en 2019” y que “no es necesario hacer un ajuste fiscal”. También presentó nuevas estimaciones respecto al resultado fiscal estructural del año pasado y proyectó que las cuentas públicas mejorarán en 2025. Con estos nuevos elementos sobre la mesa, les proponemos volver a poner el foco del análisis económico sobre la cuestión fiscal. Para ello, estamos en diálogo con la economista Tamara Schandy, socia en Exante.

ROMINA ANDROLI (RA): Tamara, empecemos por la comparación con 2019. La ministra sumó ahora la estimación de resultado fiscal estructural que estaba pendiente. ¿Qué lectura hacen de esos datos?

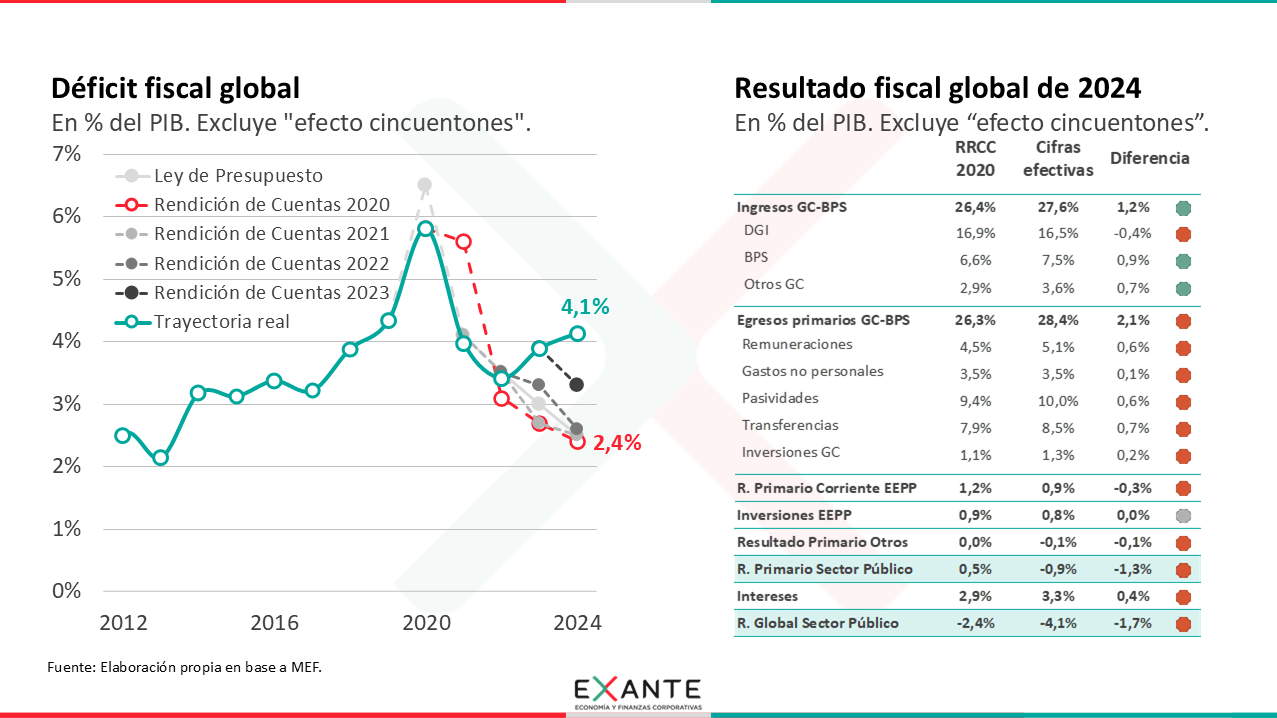

TAMARA SCHANDY (TS): En la comparación con 2019 y como señaló la ministra, todas las mediciones indican un mejor resultado que en 2019. Mi compañero Luciano Magnífico comentaba la semana pasada que el déficit fiscal del sector público consolidado bajó de 4,3% del PIB en 2019 a 4,1% del PIB y que el déficit de la administración central bajó de 3,9% a 3,4% del PIB. Como bien decías, con esta presentación de la ministra también quedó disponible el cálculo del déficit estructural de la administración central, que recordemos depura las cifras de elementos cíclicos y extraordinarios. Según ese cálculo (que realiza el MEF y valida el Consejo Fiscal Asesor), el déficit estructural cerró 2024 en 3,7% del PIB, cuando se estima que era de 4,5% del PIB en 2019.

Ahora, que el déficit haya mejorado respecto al 2019 no quita que en los últimos años hubo un revés importante del ajuste que se había hecho sobre el inicio de la administración. De hecho, la mejora terminó siendo muy inferior a la que originalmente se había puesto como objetivo este gobierno.

RA: Recordemos a los oyentes qué era lo que estaba previsto en el plan original.

TS: El ajuste fiscal estuvo desde tiempos de campaña como un puntal importante de la política económica de este gobierno. En la primera Ley de Presupuesto, que se envió al Parlamento a mediados de 2020, con la pandemia ya instalada, se preveía que ese año el déficit iba a crecer, pero luego se proyectaba una caída progresiva hasta un nivel de 2,5% del PIB al final del período de gobierno. El déficit estructural también se proyectaba en ese nivel.

Con los datos efectivos de 2024 y como decía antes, el déficit del sector público consolidado fue 4,1% del PIB (1,6% del PIB mayor al previsto inicialmente). El déficit fiscal estructural de la administración central fue 3,7% del PIB (1,2% del PIB mayor al proyectado en 2020). Son desvíos significativos, que se originaron mayormente en los dos últimos años del período, porque los niveles en los primeros años resultaron en línea (y en algunos casos un poco mejores) a los proyectados para esa primera parte del período de gobierno.

RA: ¿A qué se atribuye el desvío del programa original?

TS: En Exante tenemos una lectura un poco distinta a lo que en general viene enfatizando el MEF. Las autoridades en general ponen foco en la explicación de los desvíos respecto a las últimas rendiciones de cuentas y marcan que la inflación bajó de manera inesperada, haciendo que los pesos que se recaudaron fueran menos de lo que se había proyectado. También marcan que, cuando eso ocurrió, no hubo espacio efectivo de restringir más el gasto respecto a lo ya planificado.

Ahora, si miramos el conjunto del período de gobierno, hay que recordar que las proyecciones fueron cambiando. En general, se fueron haciendo menos ambiciosas en los últimos años. Por eso, para hacer el balance global nosotros comparamos el resultado efectivo respecto a la proyección de 2024 que se hacía en 2020 o 2021 (esto es, respecto a ese objetivo original de poner el déficit en torno a 2,5% del PIB). Además, miramos las cifras en términos de PIB, que es como a nuestro juicio debe mirarse la dinámica fiscal. Al fin de cuentas, la solvencia del sector público tiene que ver con el nivel de la deuda en relación a la actividad económica y la capacidad de generación de ingresos del país.

Mirado de ese modo, en relación al PIB, el desvío obedece a un gasto mayor al proyectado inicialmente, y no a una menor recaudación.

RA: ¿Pero no es atendible que con menor inflación la recaudación en pesos corrientes termina siendo menor?

TS: Es cierto, eso sucedió. De todos modos, creo que corresponden varios comentarios sobre ese tema.

En primer lugar, es importante subrayar que la inflación terminó yendo al lugar donde el gobierno quería ponerla. Al centro del rango meta. El gobierno, en particular el BCU, trabajó para que ello ocurriera y fue uno de los principales logros de esta administración. Es difícil argumentar que eso es un resultado excepcionalísimo, que justifica el apartamiento de la programación fiscal por un par de años consecutivos y por el orden de magnitud que recién comentaba.

El segundo comentario es que el cambio en la inflación no modifica la recaudación en términos reales y no debería generar tampoco una distorsión significativa en la evolución de los ingresos en relación al PIB, que es como se suelen evaluar los ingresos fiscales en períodos largos.

En todo caso, el efecto de la menor inflación es que, si no se toman acciones para restringir el gasto y generar ahorros respecto de lo previsto, el gasto público termina teniendo un crecimiento en términos reales mayor al proyectado. En los últimos dos años las remuneraciones de la administración central subieron 9% en términos reales, las pasividades 10% real y las transferencias 6%. Corresponde señalar que en partidas más discrecionales como las inversiones y los gastos de funcionamiento sí cayeron respecto a un 2022 que tenía varios factores extraordinarios, pero sin compensar el aumento en los otros rubros.

RA: ¿Podemos repasar dónde quedaron entonces los ingresos y los gastos en relación a lo que se preveía al inicio del período?

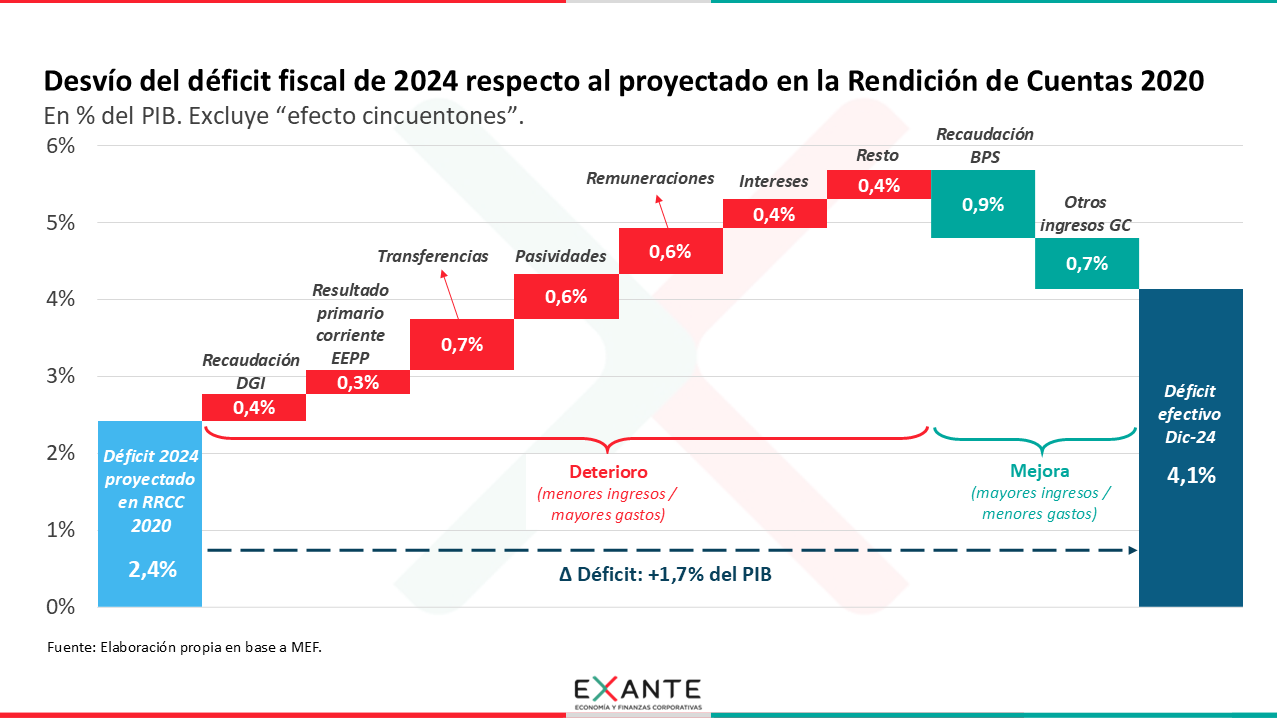

TS: Sí. Voy a tomar cifras de la rendición de cuentas del 2020, porque así no tenemos problemas con la revisión de PIB que hubo luego de que se divulgó el primer presupuesto.

En ese entonces, se proyectaba que el consolidado gobierno central-BPS iba a terminar 2024 con ingresos de 26,4% del PIB. Con las cifras reales, fueron 27,6% del PIB (y eso incluso cuando en el medio se dispuso una rebaja de IASS e IRPF). Es cierto que el mayor desvío estuvo en lo que se llama “otros ingresos” (que nuclea cosas como los dividendos de las empresas públicas y BROU), pero a los efectos de esta explicación es importante tener en cuenta que los ingresos de la DGI en términos de PIB fueron solo 4 décimas inferiores a los que se proyectaban en la rendición de 2020 y que eso más que se compensó con los ingresos del BPS, que fueron 0,9% del PIB mayores a lo proyectado en la rendición de cuentas de 2020.

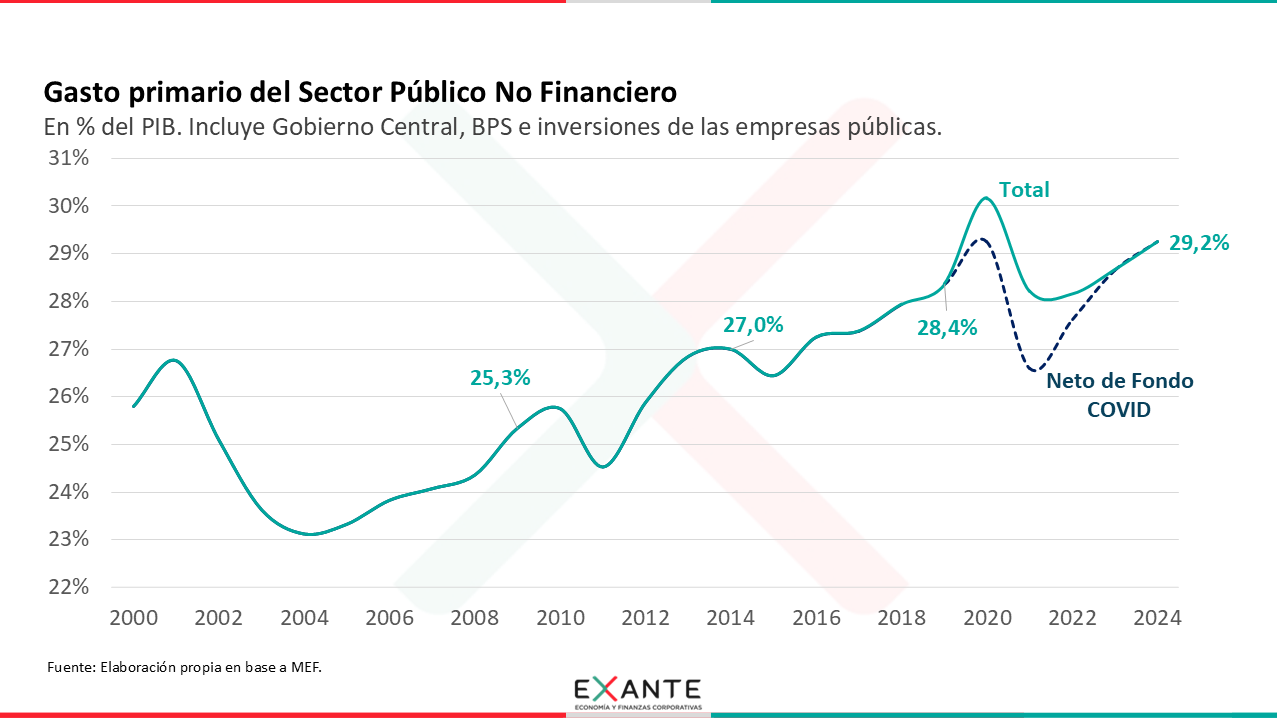

Del lado del gasto primario del sector público, hubo un desvío de 2,1% del PIB. Fue mayor en esa magnitud. Si consideramos todo el gasto sin intereses de la administración central y sumamos las inversiones de las empresas públicas que están en la contabilidad fiscal, tenemos que el gasto subió a 29,2% del PIB, cuando originalmente se proyectaba en 27,2% del PIB para 2024. El aumento fue generalizado a nivel de partidas cuando se mide su incidencia en relación al PIB. En algunas partidas es porque subió más en términos reales, en otras porque se esperaba que se licuara en un incremento del PIB mayor al que hubo efectivamente.

El desvío en gasto de 2,1% del PIB más que compensó la diferencia positiva de 1,2% del PIB que hubo en ingresos.

Al mirar el resultado global, a todo eso hay que sumar también que hubo más carga de intereses en el Banco Central. Se proyectaba 2,9% del PIB en 2024 y fue 3,3% del PIB. Eso también contribuyó al peor resultado global.

RA: Tamara, ustedes suelen hacer énfasis en el sector público global. Las autoridades en general se refieren más bien a la administración central, señalando que ése es el perímetro de la regla fiscal. ¿Por qué la diferencia?

RA: Tamara, ustedes suelen hacer énfasis en el sector público global. Las autoridades en general se refieren más bien a la administración central, señalando que ése es el perímetro de la regla fiscal. ¿Por qué la diferencia?

TS: Nos gusta mirar el sector público consolidado Porque en general este tipo de análisis se relaciona en última instancia con evaluar la sostenibilidad de la deuda pública. Y la pensamos como un todo.

Muchos países distinguen entre lo que se llama el sector público no monetario y el Banco Central. Mirarlo así tiene sentido si pensamos que la deuda del Banco Central se puede pagar con emisión monetaria de la propia entidad. De todos modos, puede suceder, como de hecho sucedió en Uruguay varias veces a través de los últimos años, que el gobierno deba capitalizar al BCU. Cuando ello ocurrió, la última vez fue en 2023 por unos US$ 1.500 millones, dijimos que eso era neutro porque era un movimiento intra-sector público. Eso solo tiene lógica si consideramos al sector público como un todo también en el análisis de los resultados fiscales.

En relación a las empresas públicas, diría que es incluso más evidente que deben incluirse en la evaluación. Si no, solo estamos mirando el pedacito de utilidades de las empresas que termina en el gobierno central vía distribución de dividendos. Y eso es bastante arbitrario, porque depende no solo del resultado del año sino de si hay caja, de si hay resultados acumulados, de una decisión discrecional de distribuir dividendos o no.

Y, más allá de ese tema, el Estado responde por la deuda de las empresas públicas. Por tanto, es importante monitorear su resultado, máxime cuando en Uruguay no tenemos ninguna otra regla que mida cómo se comportan las empresas del Estado (no tienen objetivos explícitos de rentabilidad, de dividendos, no hay reglas duras para el manejo de tarifas).

En cualquier caso y si volvemos a la comparación que estaba haciendo antes, en la esfera del GC-BPS el déficit terminó siendo mayor al proyectado y el motivo del desvío fue el mayor gasto en términos de PIB, no menores ingresos. Mirar sector público consolidado o administración central no cambia esa conclusión.

RA: Vayamos a otro de los puntos enfatizados por la Ministra. “No hubo carnaval electoral”. ¿Cómo se reconcilia esto con el hecho de que el resultado se deterioró sobre el final del período de gobierno?

TS: El término “carnaval electoral” obviamente no tiene una definición técnica precisa y la valoración de qué gastos son “buenos”, “malos”, “necesarios” e “innecesarios” la hace cada uno dependiendo de sus preferencias políticas y económicas. No nos corresponde a nosotros valorar las prioridades de gasto de cada gobierno. Lo que sí podemos decir con total independencia de valoraciones políticas es que la regla fiscal no hizo que el resultado del sector público escapara al tradicional patrón electoral que hemos visto en Uruguay en las últimas décadas.

RA: Números. Vayamos a los números.

TS: Hay varias miradas que conducen a la misma conclusión.

En primer lugar, repasemos la dinámica del último año. El gasto de la administración central subió 4,7% real en 2024 y se incumplió lo que establecía el pilar 2 de la regla fiscal, que era un tope de 2,8% de aumento. Con esto, el pilar 1 de la regla fiscal también se incumplió. Como decía al inicio, el déficit estructural de la administración central fue 3,7% del PIB, cuando la última meta era 2,9% del PIB (y, reitero, la meta original era 2,5% del PIB).

El pilar 3, el del tope de endeudamiento, técnicamente no se incumplió, pero porque el gobierno invocó una cláusula de salvaguarda que permite aumentar el tope en 30% ante circunstancias excepcionales. El gobierno la invocó argumentando un “cambio sustantivo de precios relativos” por el descenso de la inflación, pero por lo dicho anteriormente a nuestro juicio eso no parece argumento suficiente para invocar la excepción. No es que tuvimos una sorpresa desinflacionaria mayúscula. La inflación bajó a la propia meta de las autoridades y, además, el mayor cambio se dio en 2023. Cuando se inició 2024 teníamos 5,1% de inflación y terminó el año en 5,0%.

RA: ¿Cómo se compara este comportamiento de la política fiscal en el último año con el que tuvieron otros gobiernos? Antes te referías a un patrón bastante sistemático.

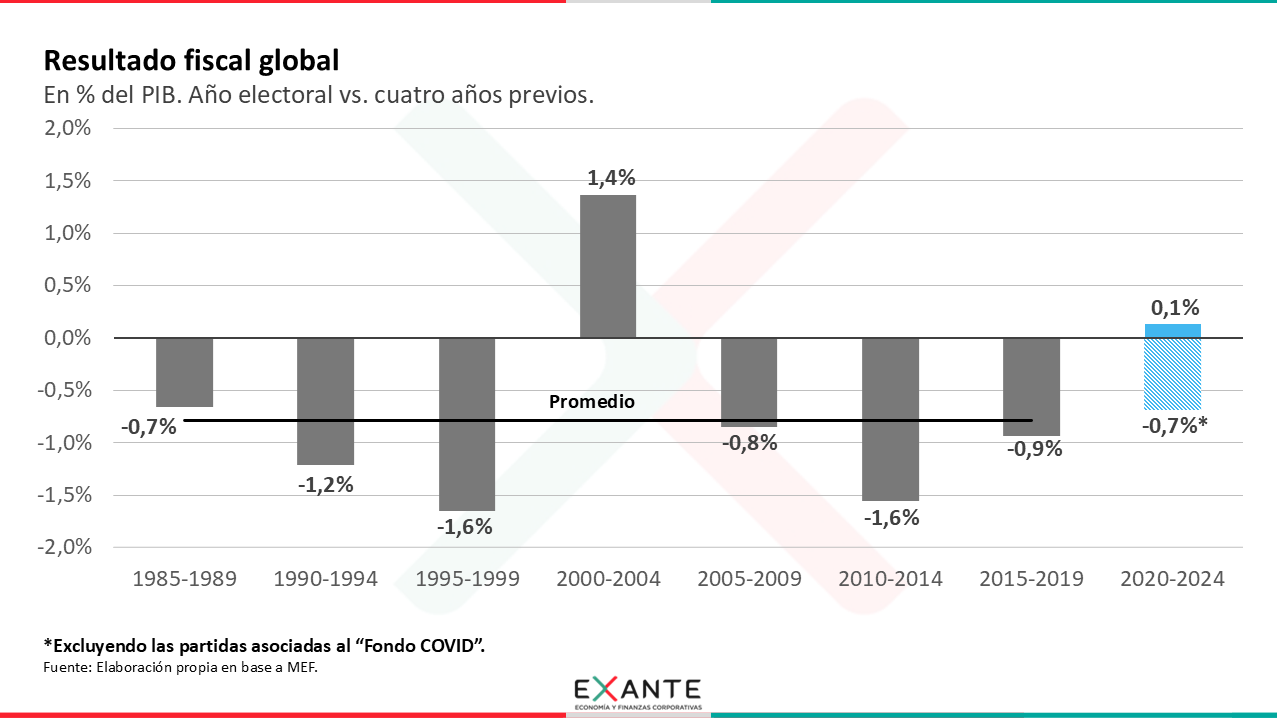

TS: Hay varias formas de verlo. Por ejemplo, podemos comparar el resultado fiscal del último año vs. el promedio de los cuatro primeros años de cada período. Así medimos la flexibilización de la política fiscal, que puede ser por más gasto, por baja de impuestos, por menos tarifas, por no restricción de gasto en un contexto de cambios macroeconómicos, por muchos motivos dependiendo del período.

En este caso, tomamos el déficit global de 2024 (4,1% del PIB) vs. el promedio 2020-2023. Para evitar distorsiones, del promedio 2020-2023 quitamos lo relativo al fondo COVID. Eso da un deterioro de 0,7% del PIB en el último año. En el último gobierno de Vázquez, ese mismo cálculo da 0,9% del PIB, en de Mujica 1,6%, el primer gobierno del Frente da 0,8% del PIB, en el último de Sanguinetti da 1,6% del PIB como el de Mujica. Si consideramos todos los gobiernos desde el retorno de la democracia, el promedio de deterioro en el último año es 0,8% del PIB. El único que no tuvo deterioro en el año 5 fue Batlle.

RA: Para terminar, Tamara, ¿cómo ven las perspectivas? ¿Va a ser necesario que el nuevo gobierno implemente nuevos ajustes?

TS: Algo de esto mencionaba mi compañero Luciano Magnífico cuando conversó con ustedes la semana pasada. Luego de la pandemia hubo un cambio importante en el panorama fiscal global. Muchos países tuvieron un deterioro de su resultado fiscal y muchos países se cargaron de deuda. Desde esa perspectiva, el “apuro” para hacer un ajuste se hizo un poco menos apremiante. Además, es probable que las cuentas públicas mejoren un poco en 2025. Lo señalaba la ministra la semana pasada.

Por otra parte, es importante mencionar que Uruguay tuvo una mejora de la calificación de su deuda por parte de las agencias calificadoras y, más importante aún, que el riesgo país está en torno a sus mínimos valores históricos. En eso probablemente inciden aspectos institucionales de imagen país y el perfil robusto que tiene nuestra deuda pública. En comparación con otros países de la región, tenemos la deuda pactada a plazos largos y también desdolarizamos bastante la deuda respecto al panorama que teníamos 20 años atrás. Este gobierno también trabajó en varios ejes importantes para este logro: introdujo una nueva regla fiscal (que pese a no pasar la prueba del año electoral a nuestro juicio constituye un avance muy significativo) y también promovió una reforma de la seguridad social que le quita presión a la trayectoria del gasto en las próximas décadas.

Dicho eso, un déficit estructural de 3,7% del PIB o un déficit global de 4,1% del PIB como vimos en 2024 no es consistente si queremos que el ratio deuda / PIB no siga subiendo. Deberíamos aspirar a tener al menos un resultado primario positivo, esto es, a no tener déficit antes del pago de intereses.

RA: ¿Cuán positivo? ¿De qué magnitud de ajuste estamos hablando?

TS: Depende de los supuestos de cuánto va a crecer la economía y cuál va ser la tasa de interés que Uruguay va a tener que pagar por su deuda. Nosotros hoy estamos estimando que se requiere un superávit primario del orden de 1% del PIB. Si uno considera lo que es hoy la carga de intereses, eso es consistente con un déficit global de 2,3%-2,5% del PIB. Esto permite entender que no es casual el objetivo que tenía originalmente esta administración. Ese es más o menos el rango al que deberíamos ir si queremos lograr estabilizar la deuda pública.

Seguramente uno de los aspectos en los que se debe trabajar para mejorar la regla es justamente atar o explicitar más qué significan las metas de resultado fiscal para la dinámica de la deuda. En definitiva, los objetivos de resultado se deberían fijar con la mira puesta en qué queremos lograr en términos de dinámica de la deuda. El MEF, en el marco de una consultoría de BID, ha estado trabajando sobre un concepto de “deuda prudente”. Esta es la discusión que se viene para el próximo período.