Foto: Carrasco Lawn Tennis Club

EMILIANO COTELO: En el arranque de este año, la región plantea a nuestro país un escenario de oportunidades y de riesgos bastante distinto al de un año atrás.

En la mañana de hoy les proponemos repasar cuáles fueron los principales cambios de la realidad económica de nuestros vecinos, qué perspectivas hay para este año y cuáles son los impactos que podemos esperar en Uruguay.

Para eso estamos en contacto con el economista Alejandro Vallcorba, de la firma Exante.

ROMINA ANDRIOLI (RA): Alejandro, desde Exante publicaron una serie gráfica en sus redes sobre la realidad económica y desafíos que enfrentan nuestros vecinos. ¿Qué los llevó a generar ese material?

ALEJANDRO VALLCORBA (AV): Bueno, 2024 fue un año de cambios significativos en la región, probablemente de allí es de donde vinieron las sorpresas más grandes para Uruguay. Argentina fue de menos a más y en Brasil el panorama de expectativas se deterioró fuertemente en el último tiempo. Muchos de esos cambios los hemos ido comentando con ustedes en el programa, pero nos pareció una buena oportunidad de hacer una síntesis de cuál fue el balance de la región el año pasado.

RA: Empecemos por Argentina.¿Qué balance hacen de este primer año de gestión de Milei?

AV: Parados a comienzos de 2024, desde Argentina era donde venían los mayores riesgos para Uruguay. Sin embargo, en términos generales el desempeño de la economía argentina en fue mucho mejor de lo previsto.

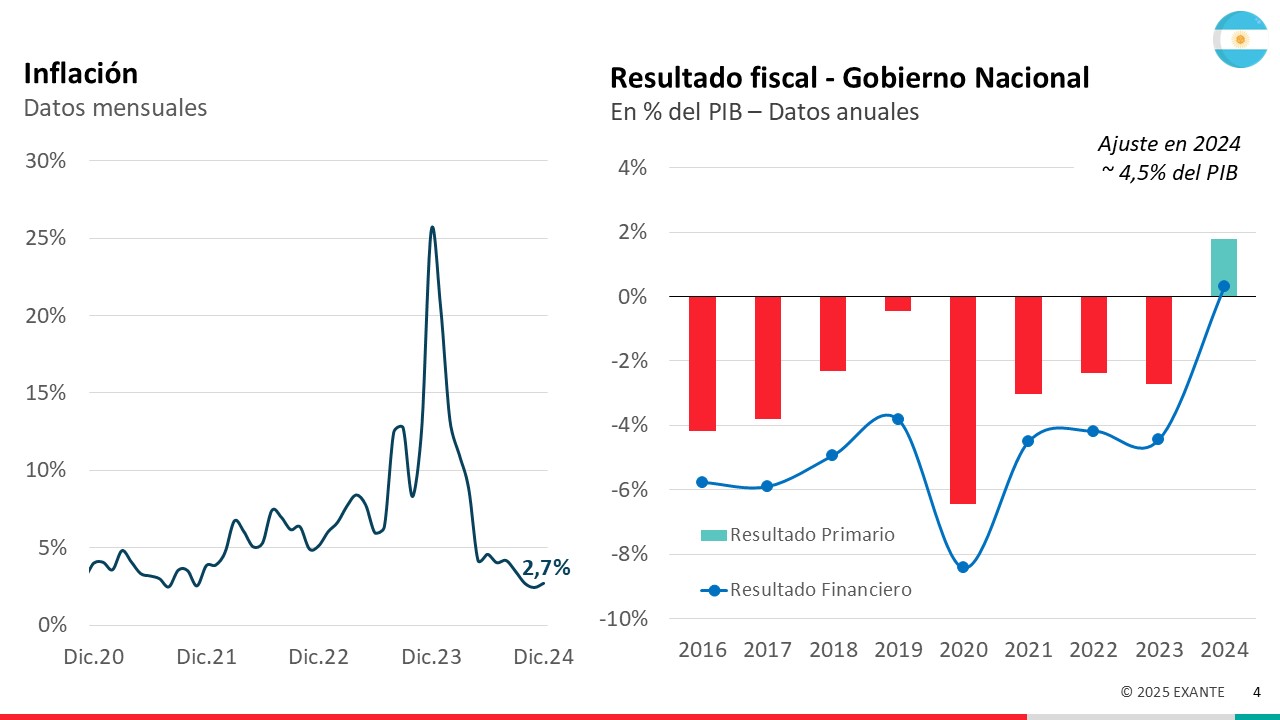

El gobierno implementó un fuerte ajuste fiscal y monetario, que permitió bajar la inflación de manera rápida y despejar el riesgo de hiperinflación que había a principios de 2024.

Estos procesos de ajuste tienen costos en materia de actividad y de ingresos de las personas. Sin embargo, los indicadores de confianza en la gestión del gobierno se mantienen en niveles elevados.

Esta confianza también se vio reflejado en una evolución favorable de las variables financieras. La brecha entre el dólar paralelo y oficial se redujo a niveles mínimos y el riesgo país mostró una fuerte caída.

RA: ¿Pero el PIB va a cerrar con una caída de 2% este año?

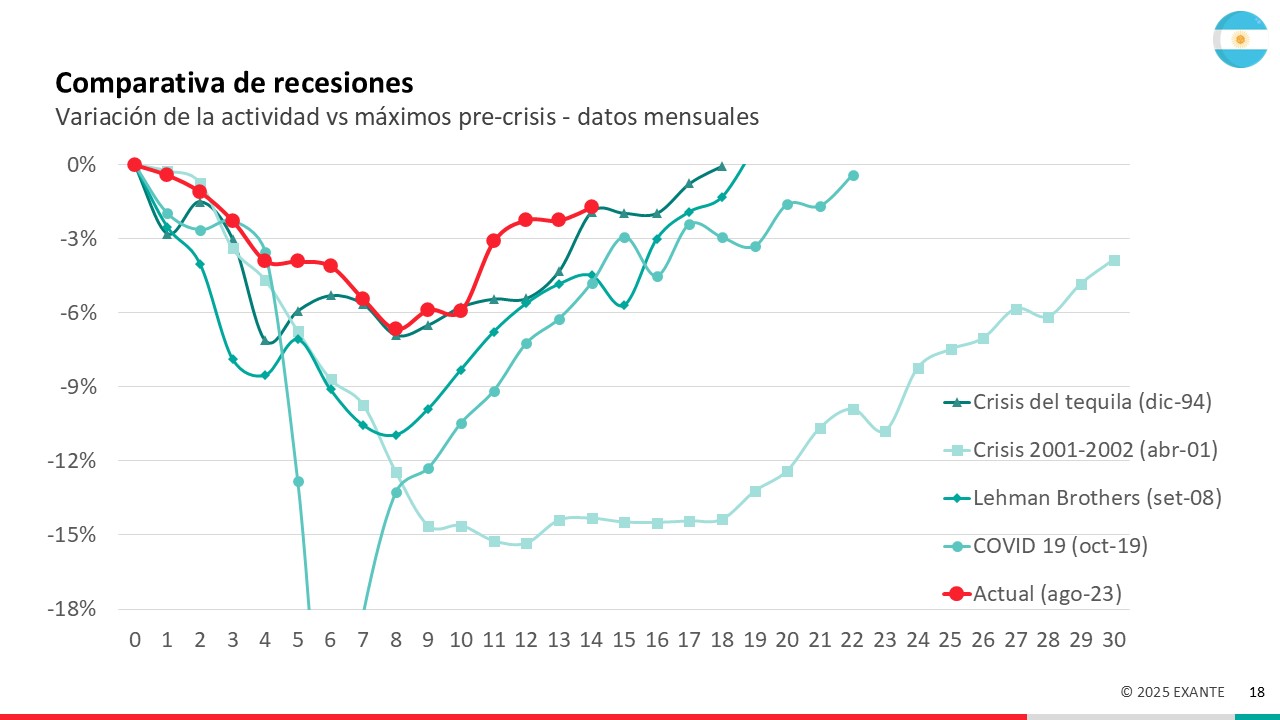

AV: Sin duda la actividad y los ingresos de los hogares se vieron muy afectados, pero los datos del segundo semestre ya muestran una recuperación, que es incluso más rápida que en otros episodios de crisis en Argentina.

En definitiva, Argentina cierra un 2024 en una posición más firme, despejando un conjunto de interrogantes que teníamos a comienzos de año. No podemos decir lo mismo de Brasil.

RA: Vayamos por ahí, ¿por dónde pasaron los principales destaques?

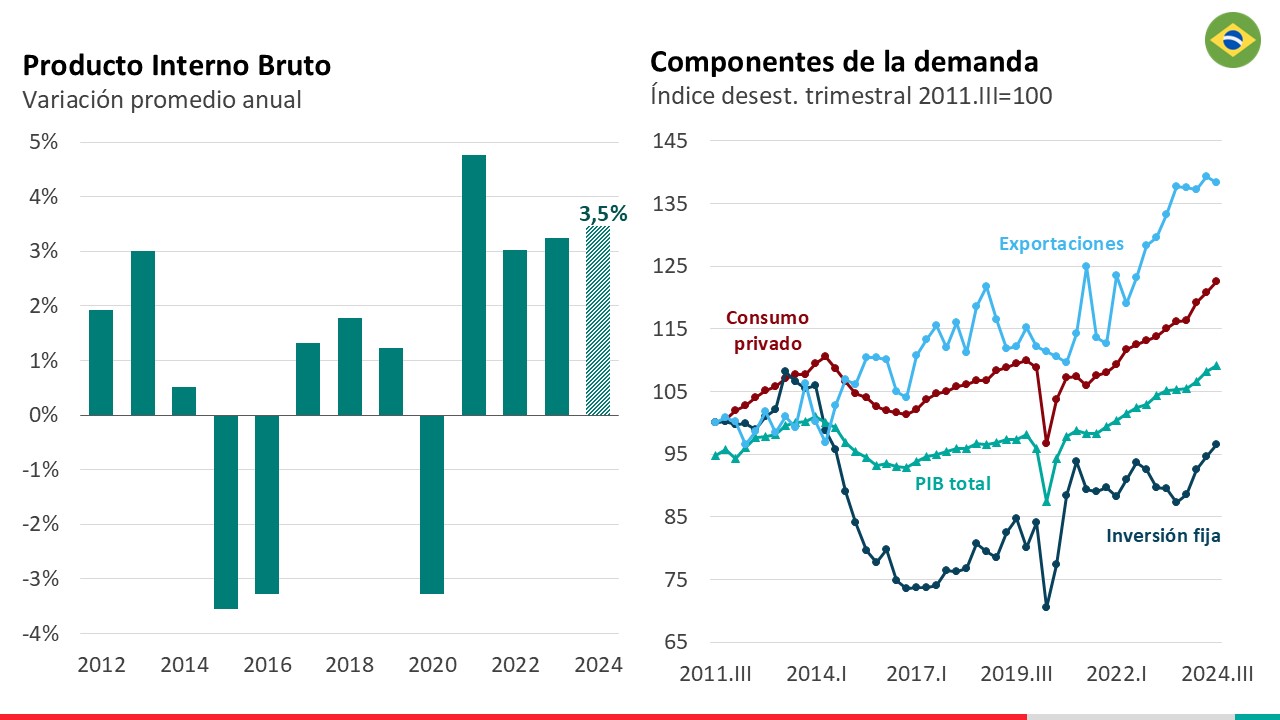

AV: Desde lo positivo, tuvimos un año donde la actividad económica habría crecido a buen ritmo, en torno a 3,5% en el promedio del año, con un impulso importante del consumo privado. Eso es consistente con el dinamismo que viene mostrando el mercado laboral y el aumento del salario en términos reales. Esto no es menor, porque muestra una economía que luego de la pandemia logró sostener tasas de crecimiento mayores al 3%, algo que contrasta con el magro desempeño que mostró entre 2017 y 2019.

Sin embargo, los destaques más importantes fueron negativos.

Brasil cerró el año atravesando una fuerte crisis de confianza, que como hablamos hace poco tiene su foco en la situación fiscal. El déficit global es de más de 9% del PIB y se proyecta que la deuda del gobierno seguirá aumentando en los próximos años.

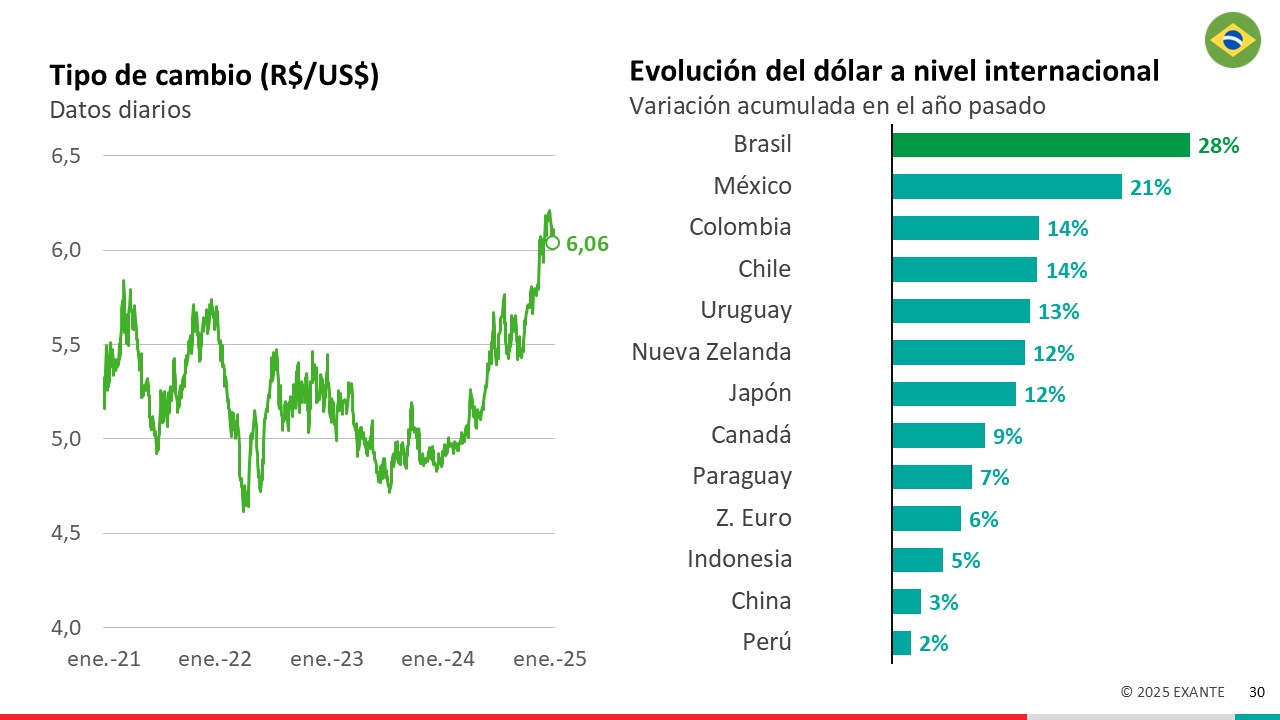

Sin un plan creíble para corregir el desequilibrio fiscal, esto determinó una fuerte depreciación de la moneda brasilera. El real se depreció 30% el año pasado. Además, vimos una desvalorización muy marcada de los títulos públicos en moneda nacional y una suba de la inflación. La inflación cierra fuera del rango meta y las expectativas para los próximos años están desancladas.

RA: Queda claro como fue el balance del año pasado para nuestros vecinos. Ahora ¿cómo se plantean las perspectivas para este año? Por ejemplo, ¿qué esperan del lado argentino?

AV: En términos de crecimiento económico, esperamos un rebote fuerte de la actividad, que ya se está procesando. El PIB probablemente crezca en torno a 5%. Gran parte de ese crecimiento sería cíclico, luego de la caída del PIB del año pasado y de que lleva casi 15 años sin crecer.

Las interrogantes pasan por si Argentina logrará sostener el ajuste fiscal que hizo y que está operando como una potente ancla.

Además, logró desactivar el riesgo hiperinflacionario, pero seguimos con inflaciones del 20% anualizadas. Este año tiene el desafío de dar un paso más y converger a niveles más normales.

La semana pasada se anunció que a partir de febrero se va a disminuir el ritmo de devaluación que sigue el tipo de cambio oficial de 2% a 1% mensual. El ancla cambiaria ha sido una pieza clave del plan de estabilización del gobierno que permitió ese fuerte descenso de la inflación. La expectativa del gobierno está en que este menor ritmo de devaluación permita continuar avanzando en el proceso desinflacionario.

RA: ¿Eso también acerca el levantamiento del cepo cambiario? Milei sostuvo que es algo que van a hacer este año.

AV: Puede ser, aunque los tiempos de levantar esas restricciones siguen sin ser claros.

Como decía, el crawling fue y es una pieza clave del plan de estabilización macro.

Este año hay elecciones legislativas en Argentina. De cara a esa instancia el gobierno parecería estar privilegiando mantener el proceso de baja de la inflación, que según las encuestas es uno de los puntos más valorados de la gestión de Milei, y que está permitiendo una recuperación del poder adquisitivo de los salarios.

El cepo cumple el rol que tendrían las reservas internacionales (que actualmente el BCRA no tiene) para establecer el tipo de cambio oficial y que este actúe como ancla nominal.

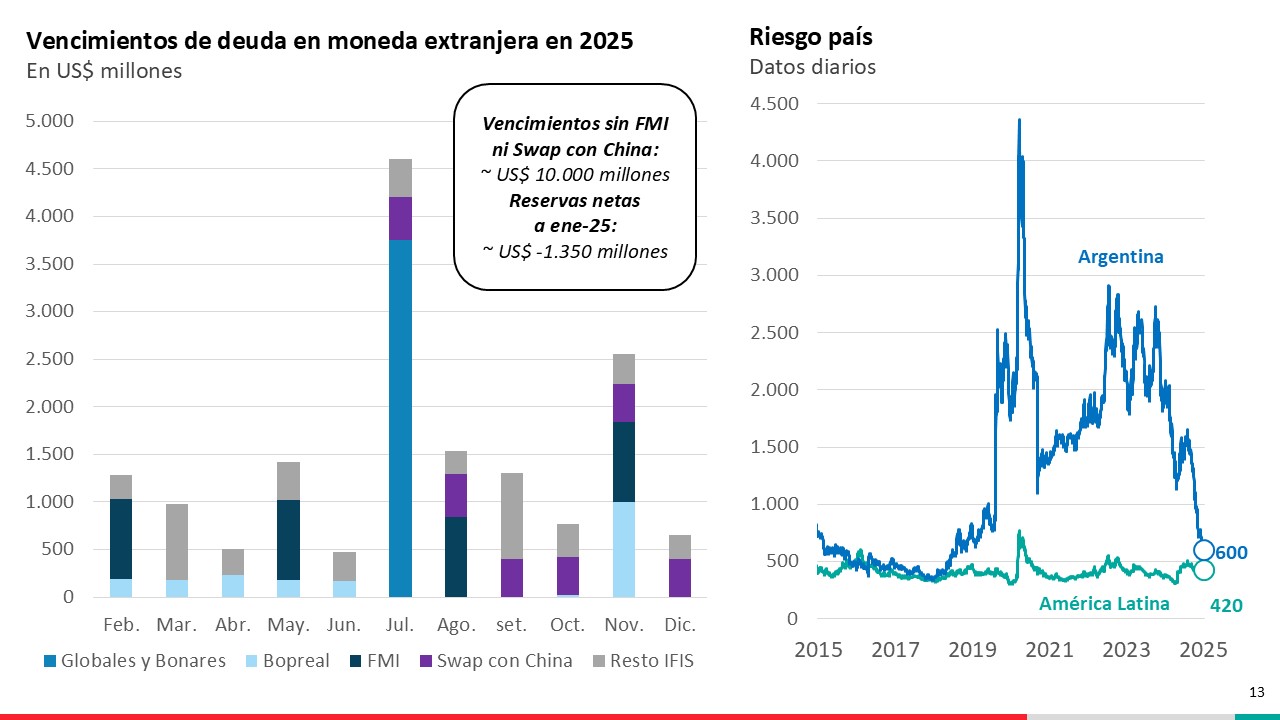

Si se consigue financiamiento externo, la liberación de las restricciones sería más rápida. La caída del riesgo país puede abrir algo de ese financiamiento y hay que estar atentos a las negociaciones con el FMI y la influencia de Trump.

De hecho, esta semana autoridades del FMI comunicaron que están trabajando en un nuevo programa con el gobierno argentino, que podría suponer nuevos fondos que puedan usarse para hacer frente al calendario de vencimientos de deuda que tiene.

RA: ¿Y en el caso de Brasil Alejandro? ¿Qué desafíos económicos enfrenta para este año?

AV: El mayor desafío para Brasil pasa por lo fiscal, que es la causa principal de la crisis de confianza que está viviendo.

Ante la suba del tipo de cambio y desanclaje de las expectativas de inflación, el BCB terminó endureciendo su política monetaria en la segunda mitad del año pasado, cuando al inicio del año la expectativa predominante en el mercado era que tendría espacio para bajar la tasa Selic.

Pese a ese endurecimiento de la política monetaria y fuertes intervenciones en el mercado cambiario, el real sigue muy depreciado. De hecho, las expectativas hoy entre analistas es que se mantenga en el eje de $ 6 – $ 6,1 este año.

A nuestro juicio, eso muestra la limitación que tiene la estrategia de contener la crisis de expectativas con mayores tasas de interés y reafirma la idea de que la clave parecería estar en la línea de la política fiscal… por lo que deberíamos estar atentos a los próximos anuncios del gobierno en ese frente. Por ahora parecería haber poco apoyo del presidente Lula al ministro de economia Haddad para realizar un ajuste fiscal en los últimos años de su administración, previo a las próximas elecciones.

Por otro lado, la suba de la tasa de interés con el consecuente costo de financiamiento tiene el riesgo de frenar el fuerte crecimiento que veníamos viendo en los últimos años en Brasil y que tanto costó conseguir.

Por ahora las proyecciones de PIB son de 2% en 2025. En los últimos años los analistas locales vienen subestimando el crecimiento a inicios de año, pero este panorama de crisis de expectativas que tiene incidencia negativa en la inversión le puede poner un sesgo negativo a estos pronósticos.

RA: Para ir terminando, a modo de resumen ¿qué escenario queda planteado a nivel regional para Uruguay?

AV: Para Uruguay queda configurado un contexto regional que plantea oportunidades y desafíos, pero con un alto grado de incertidumbre.

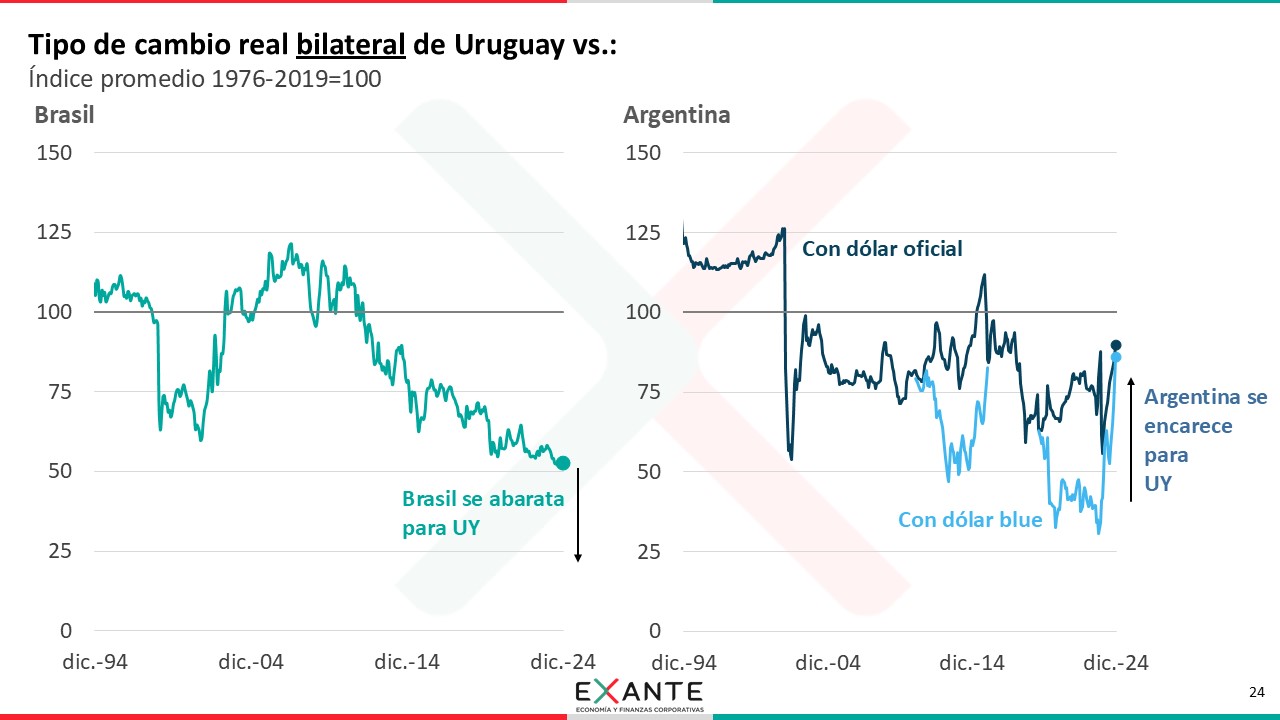

Por un lado, tras la fuerte mejora de precios relativos que tuvimos con Argentina, nuestras proyecciones apuntan a que el saldo de turismo con este país continuaría mejorando en los próximos meses, por más viajes y gasto de argentinos a nuestro país y por menos viajes de uruguayos a este país, lo que también es una buena noticia para el comercio local.

Sin embargo, vale marcar que todo esto depende en gran medida que se mantenga el éxito del plan de estabilización del gobierno argentino: que implica mantener el equilibrio a nivel fiscal, que la inflación continue bajando, permitiendo recuperación de los ingresos en términos reales, que la actividad económica crezca y que Argentina logre acceder a financiamiento externo para hacer frente a los pagos de deuda externa y avanzar en el levantamiento del cepo sin comprometer el resto de los logros macroeconómicos.

En cambio, las expectativas de Brasil no son muy alentadoras. La actividad económica posiblemente muestre un peor desempeño y el real se mantenga muy depreciado en términos reales lo que tendría efectos negativos para Uruguay a nivel de turismo y de comercio de frontera por el desvío de consumo hacia Brasil y a nivel de comercio exterior de bienes.