Foto: Mauricio Zina / adhocFOTOS

EMILIANO COTELO (EC): El Banco Central del Uruguay publicó estadísticas respecto al desempeño de las instituciones financieras y su volumen de negocios en esta última parte del año. Los datos confirman que 2024 fue un nuevo año de aumento del crédito en nuestro país, así que nos pareció oportuno dedicar nuestro espacio de análisis económico de hoy a entender qué hay atrás de ese dinamismo.

¿A qué responde esta nueva suba? ¿En qué sectores está aumentando en mayor medida el endeudamiento? ¿La suba del crédito vino con más mora en el sistema? Lo conversamos con la economista Alicia Corcoll, de Exante.

ROMINA ANDRIOLI (RA): Alicia, ¿te parece si empezamos ubicando a la audiencia acerca de cuál es el volumen total de crédito que hay en el sistema financiero uruguayo?

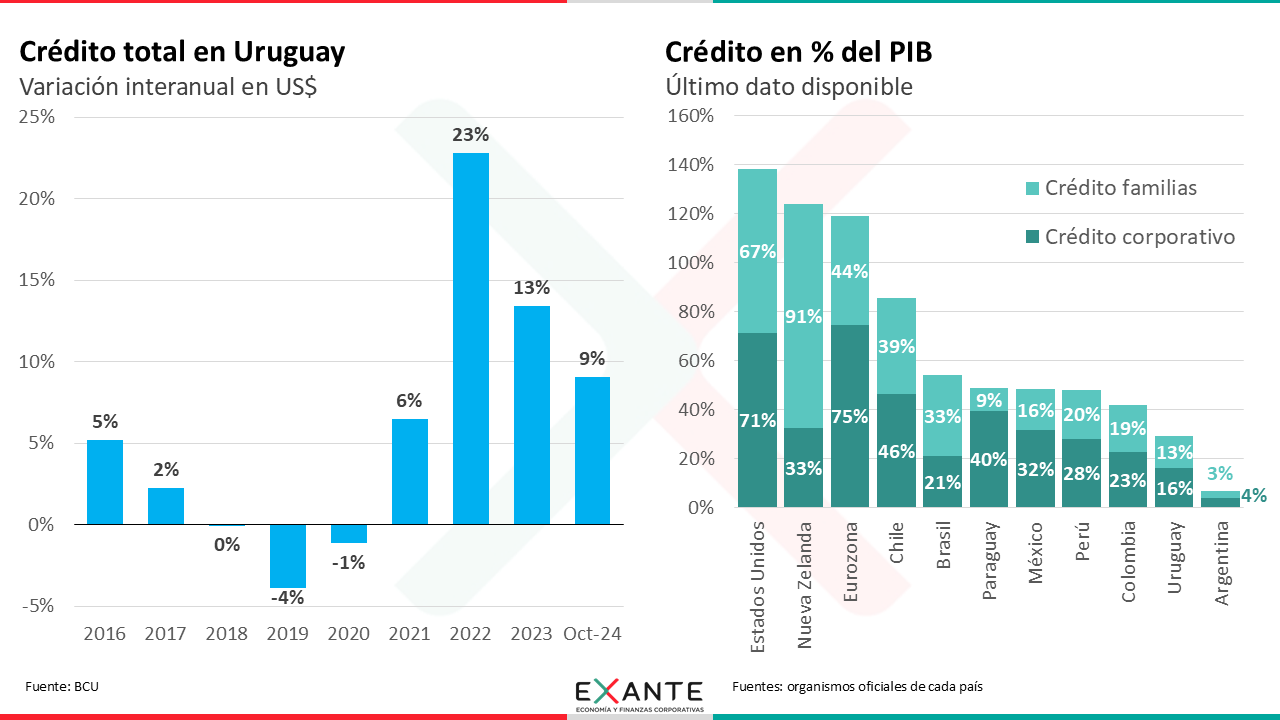

ALICIA CORCOLL (AC): Sí, claro. El stock de crédito en el sistema financiero uruguayo alcanzó a casi US$ 23.800 millones con los últimos datos a noviembre (considerando bancos públicos, bancos privados y a las empresas financieras no bancarias para las que hay información). De este total, unos US$ 22.000 millones (o sea más del 90%) corresponden a la operativa bancaria y US$ 1.800 millones están en manos de financieras no bancarias.

De ese saldo, el 55% corresponde a lo que es el crédito a empresas, mientras que el otro 45% corresponde al endeudamiento de las familias. Dentro del crédito a las familias, aclaro que se consideran los préstamos hipotecarios, los préstamos para compra de autos y el crédito al consumo más tradicional (préstamos en efectivo, órdenes de compra o saldos de tarjetas de crédito).

RA: Pasemos a la dinámica más reciente. ¿Cuán intenso termina siendo el aumento de este año?

AC: A noviembre el saldo total de crédito mostraba un crecimiento de 9% en dólares en la comparación interanual, que se da tras subas realmente muy fuertes en los últimos dos años (de más de 20% en 2022 y de más de 10% en 2023). Así, de hecho, se encadenan cuatro años seguidos de crecimiento, después de un período de estancamiento o cierta caída del crédito entre 2018 y 2020.

En definitiva, hubo un cambio de dinámica bien notorio porque además antes de esa fase sin crecimiento, el crédito subía a un ritmo más lento, de entre 2% y 5% anual.

RA: Recién mencionabas las dos grandes categorías del crédito, que son el crédito a las empresas y a las familias. ¿El saldo aumentó en ambos segmentos?

AC: Sí, el crecimiento fue generalizado. Por un lado, con los últimos datos disponibles con apertura sectorial, que son hasta octubre, el crédito a las familias venía subiendo 13% en pesos corrientes en la comparación interanual. El crecimiento de este segmento lo solemos mirar en pesos, porque son créditos poco dolarizados.

Por productos, se destaca el crecimiento en el crédito automotor con tasas de aumento del orden del 50% en el año, aunque es una porción menor del crédito total. Por su parte, el crédito hipotecario está subiendo 12% interanual (con mucho empuje en la banca privada) y el resto del crédito al consumo aumenta 10%.

Marcaba el dinamismo de los bancos privados en créditos hipotecarios, pero también vienen con un impulso grande en los otros productos (a nivel agregado, en todo el crédito a familias, suben 23% interanual en pesos). La banca pública, por su parte, crece un poco menos pero también a un ritmo fuerte (8%), a instancias sobre todo del BROU (porque el Banco Hipotecario está frenado y su cartera tuvo un escalón grande a la baja cuando se dio la restructura de deudores en UR). Finalmente, las financieras no bancarias se han desacelerado y es donde el crédito crece menos (pero igual sube, 6% interanual).

RA: ¿Y por el lado del crédito a empresas? ¿Hay matices sectoriales?

AC: La suba en el último año fue de 9% en dólares, menos que la de 2023 pero destacada en una mirada larga.

El agro y la industria son los mayores tomadores de crédito y concentran la mitad del saldo de crédito corporativo. En el último año, el saldo en el agro creció un 8% en dólares, mientras que en la industria tuvo una leve caída, de 1,5%. Por su parte, la construcción fue el sector con mayor aumento, de más de 20%. Así que el desempeño fue heterogéneo.

En la mirada por institución, los crecimientos son intensos tanto en la banca privada como en el BROU, aunque a diferencia de lo que pasa en el crédito a las familias acá el banco estatal tiene algo más de dinamismo.

RA: ¿Cómo dejan parado a Uruguay estas cifras de crédito en una comparación internacional? En general se señala que nuestro país tiene margen para una mayor penetración del crédito. ¿Cambia la conclusión con el crecimiento más reciente?

AC: En realidad pese al gran dinamismo que ha tenido el crédito en Uruguay en estos últimos cuatro años, la penetración en relación al tamaño de la economía todavía es acotada. El crédito total en Uruguay representa el 29% del PIB, siendo el crédito a las empresas un 16% y el crédito a las familias un 13%.

Si miramos en otras partes del mundo, por ejemplo, en algunos países desarrollados como Estados Unidos, Nueva Zelanda o la Eurozona, ese ratio supera el 100%. Y en países de la región como Chile, Brasil, Paraguay, Perú o Colombia el crédito total se encuentra más cerca del 50% del PIB. Desde esa perspectiva, debería sí haber espacio para un crecimiento adicional y superior al de la economía.

RA: La pregunta que surge es cómo están impactando estas altas de crecimiento del crédito en la morosidad.

AC: Las estadísticas no muestran un aumento en la morosidad. Medida como la proporción de créditos vencidos, se mantiene baja para parámetros históricos.

Hay igual diferencias por segmento. En el crédito a empresas la mora es realmente baja e incluso se vio este año una caída, con este indicador en solo 1%.

Por otro lado, en el crédito a las familias, la mora se redujo algunos puntos en los bancos públicos y se ubicaba en octubre en 2,7%, mientras que en los bancos privados subió levemente hasta 3,5% (llegó a ser de hasta 4% a mediados de año, nivel que de todos modos tampoco luce alto). Las financieras, en tanto, operan con niveles más altos de mora (esperable, porque atienden a un perfil más riesgoso), pero tampoco tuvieron un salto; la mora está muy similar que en 2023 y solo algún punto arriba que previo a la pandemia.

RA: Ya para cerrar te consulto por el Programa Voluntario de Reestructuración de Deudas que llevaron a cabo varias instituciones financieras junto al Banco Central. ¿Cómo vieron sus resultados?

AC: Es oportuna la pregunta porque más allá de los números de mora a nivel sistema que acabamos de comentar, está claro que puede haber sí personas o empresas con dificultades de pago y que a su vez eso haga que tengan problemas de acceso al crédito.

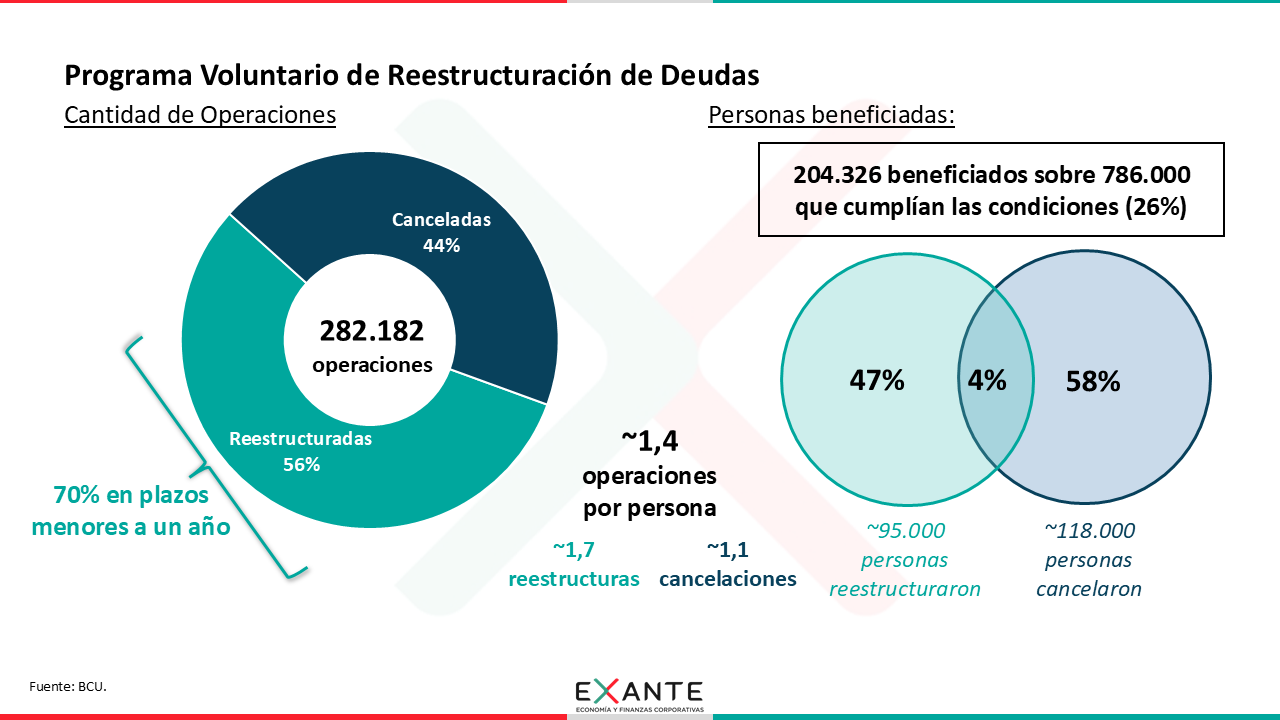

El Programa Voluntario de Reestructuración de Deudas intentaba abordar a parte de esa población, que cumpliera determinadas características (por ejemplo, estar clasificado como deudor irrecuperable por alguna institución financiera del sistema). El público objetivo era muy grande, de 786.000 personas.

Para atacar esa problemática, el programa permitía limpiar deudas menores a $ 5.000 y reestructurar las deudas de hasta $ 100.000. La posibilidad estuvo activa hasta noviembre y se cancelaron o reestructuraron cerca de 280.000 operaciones, que alcanzaron a 205.000 personas (o sea, solo a un 26%).

RA: Es decir que la adhesión fue baja.

AC: Sí. Y más allá de que todavía queda saber 1) si estas personas vuelven a acceder a créditos y 2) cómo termina siendo su comportamiento de pago si lo hacen, me parece importante marcar que experiencias similares en otros países indican que estos programas no han sido soluciones definitivas.

Como la problemática de acceso al crédito abarca a un universo grande de personas y por la sensibilidad que despiertan las discusiones en torno a las tasas de interés que se cobran por los créditos, no descartaría que estos asuntos puedan seguir en la agenda en próximos años.