Foto: Javier Calvelo/ adhocFOTOS

EMILIANO COTELO (EC): El tipo de cambio en Uruguay cayó alrededor de 3% en el último mes y volvió a situarse en torno a los $ 40 en las jornadas más recientes (incluso con varios días por debajo de ese umbral). De este modo, la cotización del dólar acumula una caída de más de 10% respecto al cierre del año pasado, que recordemos había sido de $ 44,7.

¿Qué factores estuvieron detrás de esta caída reciente del dólar? ¿Cómo viene evolucionando la divisa norteamericana en otras partes del mundo? ¿Qué perspectivas se manejan a nivel cambiario para Uruguay en los próximos meses? Les proponemos conversar sobre este tema con el economista Luciano Magnífico, de Exante.

ROMINA ANDRIOLI (RA): ¿Empezamos repasando la evolución que ha seguido el dólar en Uruguay en las últimas semanas y que volvió a poner sobre el tapete la discusión sobre el tipo de cambio?

LUCIANO MAGNÍFICO (LM): Hay que decir que el tipo de cambio subió ayer y cerró en torno a los $ 40, pero de todos modos, con ese valor acumuló una caída cercana al 3% en el último mes, como recién adelantaba Emiliano. De esta forma, el tipo de cambio en Uruguay se ubica en torno a sus niveles más bajos de los últimos meses.

A su vez, si comparamos frente a los valores de cierre del año pasado el dólar en Uruguay cayó más de 10% en lo que va de 2022, desde el $ 44,7 con el que cerró 2021 al $ 40,1 que se registró ayer.

RA: ¿Cuáles son los factores que motivaron este comportamiento del tipo de cambio?

LM: Lo primero que debemos decir es que siempre es difícil decodificar los movimientos cambiarios y este, en particular, nos ha tomado un poco por sorpresa.

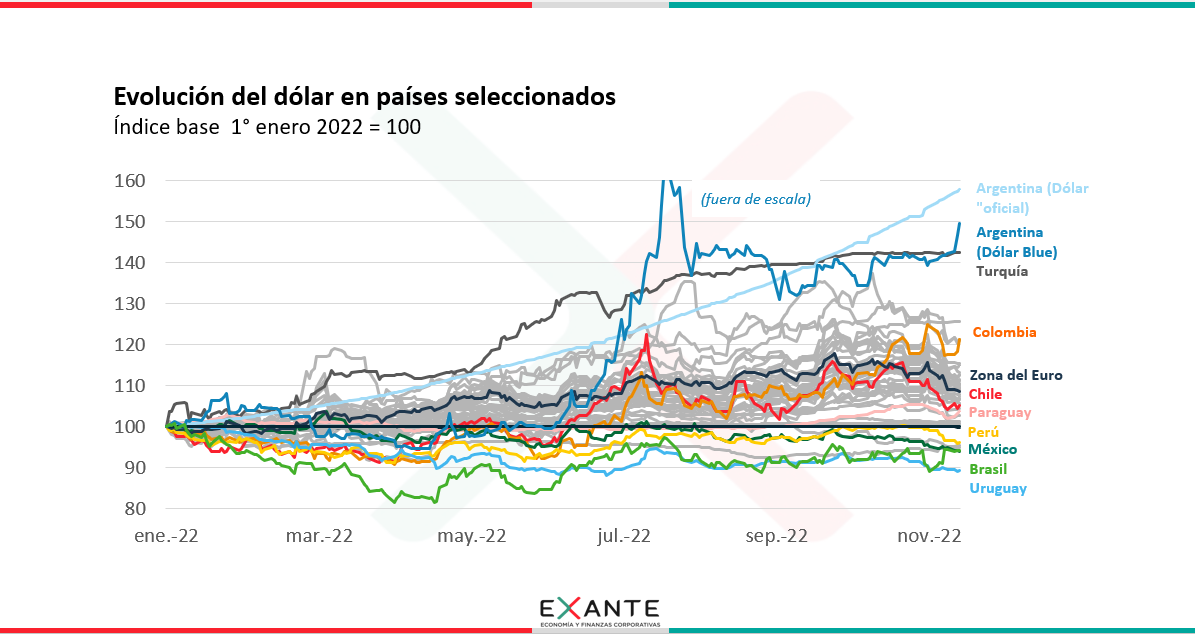

Probablemente no hay muchos factores domésticos que expliquen esta caída, sino que más bien se trata de un movimiento que está acompañando una tendencia bastante generalizada de descenso del dólar en el mundo desde mediados de octubre. La evolución del dólar en el mundo siempre condiciona los movimientos locales, aunque no siempre tiene que ser determinante.

RA: ¿Qué tan generalizado fue ese debilitamiento del dólar a nivel global? ¿De qué órdenes de magnitud estamos hablando?

LM: Respecto a la primera pregunta, la verdad que el debilitamiento del dólar de las últimas semanas ha sido sí muy generalizado, tanto en países desarrollados como en mercados emergentes.

Si empezamos por los países desarrollados y ponemos algunos ejemplos, en el último mes el dólar cayó 9% frente a la moneda de Nueva Zelanda, 8% respecto al dólar australiano, 6% frente al euro, el yen japonés y la libra esterlina.

Por su parte, frente a las monedas de los países emergentes destacaron los descensos de más de 5% respecto al peso chileno y la moneda de Sudáfrica y de entre 2% y 4% frente a las monedas de China, Perú y México.

Una de las principales excepciones a esta tónica fue el real de Brasil, que tras haberse fortalecido frente al dólar luego de las elecciones presidenciales de hace tres semanas, tuvo una fuerte reversión la semana pasada en medio de nuevas críticas de Lula al techo del gasto público.

RA: Sacando el caso de Brasil, pareciera que a diferencia de otros momentos estamos en un contexto de bastante sintonía entre los movimientos del dólar a nivel local y los que se observan a nivel internacional, ¿no?

LM: En este momento sí, pero en una mirada más amplia y considerando la evolución a lo largo de 2022, la conclusión es un poco distinta. Se podría decir que ahora nos acoplamos a la caída, pero veníamos bastante desacoplados en meses previos.

En concreto, si comparamos frente al inicio del año, el peso uruguayo es de las pocas monedas a nivel internacional que ha mostrado una apreciación en 2022. Eso marca un enorme contraste con el fortalecimiento del dólar que se registró en la mayor parte del mundo desde el inicio del año y hasta mediados de octubre. Por ejemplo, frente al euro se apreció casi 10%, frente a la libra del Reino Unido 13%, frente al yen más de 20%. En Australia y Nueva Zelanda, países con los que competimos en la producción de commodities, el dólar también subió en torno a 10%, y así podríamos seguir con una lista larga. En Exante monitoreamos regularmente una canasta de 60 monedas y dos tercios de los países tuvo una devaluación de al menos 5% este año, mientras que en Uruguay el dólar cayó 10%.

RA: Hace un rato mencionabas que el debilitamiento generalizado del dólar en el mundo no necesariamente es el único factor que está jugando, ¿qué otros elementos pueden estar incidiendo en esta caída del tipo de cambio?

LM: Aunque se han aflojado, estamos en un contexto de precios muy altos de las materias primas. Ese es un “fundamento” para un dólar bajo. De hecho, recién decía que dos tercios de los 60 países mostraron una depreciación de sus monedas de más de 5%. Entre las excepciones, no es casual que tengamos a Brasil, a México, a Perú. Son países, como nosotros, que son netos exportadores de materias primas y que se han beneficiado con este contexto de commodities altos.

RA: ¿Y hay otros factores más locales?

LM: No sé si en el margen, para explicar los movimientos de las últimas semanas. Pero ciertamente cuando uno mira la evolución en el año, seguramente también está jugando el hecho de que, incluso en un contexto de suba de tasas de interés en el mundo, Uruguay sigue siendo un destino atractivo para los inversores. Estamos recibiendo inversión extranjera directa y el riesgo país, que es la prima por riesgo que pagan los bonos uruguayos por sobre las referencias de Estados Unidos, llegó a caer por debajo de los 100 pbs en las últimas semanas. Se trata de niveles históricamente bajos.

Por el otro lado, en el plano interno tenemos que destacar que el Banco Central siguió endureciendo la política monetaria en los últimos meses. De hecho, hace algunos días decidió un nuevo incremento de 50 pbs de la Tasa de Política Monetaria que ahora se ubica en 11,25% anual. Como hemos explicado otras veces, tasas más altas en pesos hacen más atractivo en el margen para los inversores el posicionarse en instrumentos en pesos en lugar de en instrumentos en dólares. Esa diferencia de tasas induce cambios de portafolios a favor del peso y en contra del dólar, lo cual también presiona a la baja el valor del tipo de cambio.

RA: Volviendo a los números, ¿cómo nos deja esta caída del dólar en términos de nuestra competitividad respecto a otros mercados? Te lo pregunto sobre todo porque decías antes que, salvo la de este último par de semanas, es una caída “a contramano” del mundo.

En términos generales, uno puede evaluar la competitividad en precios de un país considerando el enfoque que los economistas llamamos de paridad de poderes de compra o lo puede hacer evaluando los fundamentos del tipo de cambio a través de algún modelo econométrico.

En el primer caso, cuando uno habla de considerar la paridad de poderes de compra, nos referimos a la teoría por la cual el tipo de cambio real revierte a un determinado valor en el largo plazo. Para trabajar en este enfoque, nosotros en general utilizamos como referencia el promedio histórico del tipo de cambio real de Uruguay frente a cada referencia y vemos qué tan por encima o por debajo estamos respecto a ese valor promedio.

Por el otro lado, cuando uno habla de los fundamentos lo que se hace es estimar con un modelo al tipo de cambio real en función justamente de una serie de “fundamentos” o de determinantes. Ejemplo de estos fundamentos incluyen los niveles de demanda doméstica (cuanto más gastamos, más tiende a apreciarse la moneda), el diferencial de productividad de Uruguay frente a otras referencias (cuanto más productivos somos, más fuerte puede ser nuestra moneda en equilibrio), los términos de intercambio (lo que decía antes, cuanto mejores nuestros precios de exportación, cabe esperar una moneda más apreciada), las tasas de interés reales, entre otras variables. Luego, uno compara el valor efectivo del tipo de cambio real contra el valor que “debería tener” de acuerdo a esos fundamentos.

Lógicamente, el diagnóstico que se obtiene de estas técnicas puede diferir entre sí, por lo que siempre nos parece importante complementar ambas visiones.

RA: A ver, del primer enfoque, que en general es el que solemos comentar en el programa y del que tenemos un seguimiento más continuo, ¿qué están marcando los datos actualmente?

LM: El tipo de cambio real con respecto al dólar se encuentra 20% por debajo del promedio de los últimos cincuenta años. Además, tras la depreciación reciente del euro, la competitividad en precios respecto a Europa retrocedió a niveles de cinco años atrás (con un desequilibrio del orden de 40% respecto a la media de largo plazo).

Uruguay también se ha encarecido en relación a competidores directos en los mercados internacionales de commodities como Australia y Nueva Zelanda, así como frente a nuestro principal socio comercial, China. La apreciación real que muestra el peso respecto a estas referencias contrasta con la mejora que se había observado en 2020 y 2021 y nos deja en una situación que no veíamos hace al menos 10 o 15 años dependiendo de la referencia.

Esto se suma a un escenario en el cual la relación de precios entre Uruguay y nuestra región ya venía en niveles muy deteriorados. El tipo de cambio real versus Brasil se ubica más de 40% por debajo de su promedio histórico, mientras que con Argentina el desequilibrio respecto al promedio histórico se ubica próximo al 50% si consideramos la cotización del dólar blue.

RA: ¿Y qué nos dicen los fundamentos? ¿Coindicen con el diagnóstico de que el dólar en Uruguay está “bajo”?

LM: Nosotros en Exante tenemos nuestros modelos de fundamentos y también lo tienen otros analistas, pero quizás lo más importante de destacar sobre esto sea la propia visión del Banco Central al respecto. Después de varios años en los que las autoridades venían sosteniendo que el tipo de cambio real se encontraba en torno a su equilibrio, en su último Informe de Política Monetaria se incluyó un gráfico que indica un desalineamiento de 12% entre el tipo de cambio real efectivo y el tipo de cambio real derivado de los modelos de fundamentos del BCU.

Por tanto, podríamos decir que en la actualidad lo que nos dicen los fundamentos y lo que nos dice el enfoque de paridad de poderes de compra coincide en que el dólar en Uruguay está efectivamente muy bajo desde cualquier perspectiva desde la cual se mire. Por eso decía al inicio que esta caída adicional del último mes nos tomó un poco por sorpresa.

RA: Para ir cerrando Luciano y con todo lo que estuvimos discutiendo, ¿qué perspectivas manejan para el dólar en los próximos meses?

LM: Por todo lo dicho, no parece que tengamos fundamentos para un dólar tan bajo, máxime cuando se están aflojando los precios de los commodities en el mundo y se viene configurando un escenario externo bastante más complicado para nuestro país. Nuestra propia economía se está desacelerando y prevemos para 2023 un crecimiento bastante más moderado.

A su vez, no hay que perder de vista que tenemos inflación alta. Con nuestra proyección de 7% para el año que viene, si el dólar no sube nos seguiríamos encareciendo aún más en dólares, lo que no nos parece razonable. En definitiva, hay muchos frentes de incertidumbre en el plano internacional y los movimientos del dólar nunca son lineales pero con nuestros clientes en general trabajamos con proyecciones de dólar en alza para el año que viene.