Con Pablo Rosselli, economista de la firma Exante: "a nuestro juicio, el escenario Covid vino a cambiar lo que tenían que ser las prioridades de la política económica"

EMILIANO COTELO (EC): A raíz del estallido de la pandemia de COVID-19, los mercados financieros internacionales se han mostrado inusualmente volátiles este año.

Luego de un período de pánico muy fuerte que se desató a mediados de febrero, la tendencia de las últimas semanas es de recuperación de las acciones y de caída del dólar en varios países… En nuestro país, el dólar cotiza desde hace un par de días por debajo de los $ 43, luego de haber tocado un máximo de $ 46 en marzo.

Se trata de fluctuaciones fuertes del tipo de cambio, que tienen relevancia para las perspectivas de inflación y para la competitividad de nuestro país… Para analizar en detalle estos asuntos, estamos en comunicación con el economista Pablo Rosselli, socio de EXANTE.

Pablo, ¿cómo están viendo estas fluctuaciones del dólar en Uruguay?

PABLO ROSSELLI (PR): Como tú decías, estamos observando fluctuaciones muy significativas. El dólar cerró 2019 en $ 37,4 (mercado interbancario) y trepó hasta un máximo de casi $ 46 el 18 de marzo, en la semana más dura para los mercados financieros internacionales… En esos mercados los valores de las acciones tocaron un mínimo el 23 de marzo y desde entonces con algunas oscilaciones se observa una tónica de recuperación, muy alentada por las respuestas de la política económica en las principales economías del mundo y que comentamos en el programa: rebajas de tasas de interés, expansiones muy fuertes de la cantidad de dinero y aumento también muy fuerte del gasto público.

El comportamiento del dólar en las economías emergentes ha sido inverso al comportamiento de las acciones… Cuando las acciones caían estrepitosamente, los inversores buscaban refugio en el dólar americano y en los títulos del tesoro de EEUU y la cotización del dólar subía en todas las economías emergentes… Desde los últimos días de marzo, la tónica que se observa es de caída del dólar en las economías emergentes.

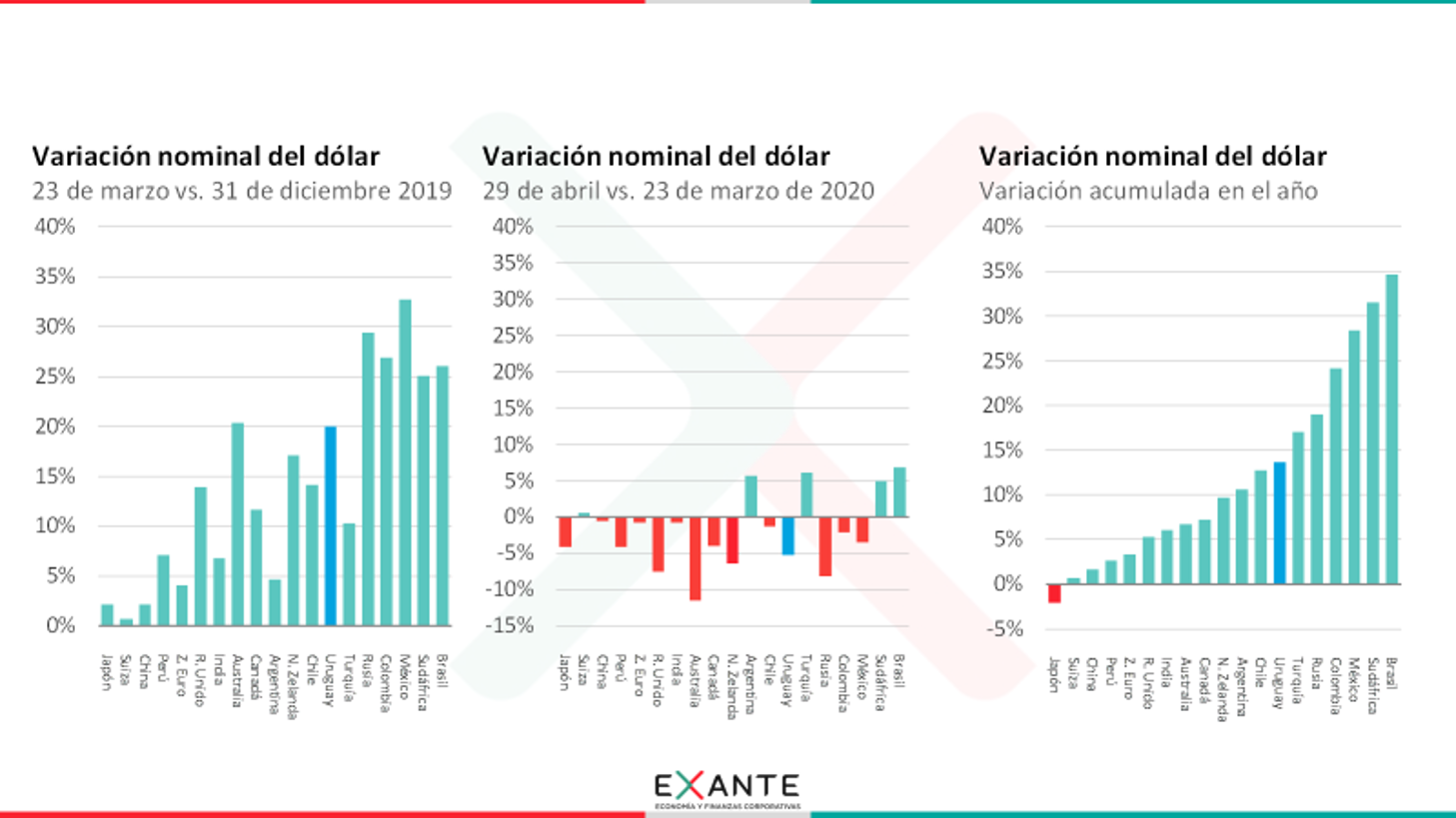

De todas maneras, lo que hemos visto en las últimas semanas es una corrección a la baja importante pero el dólar se encuentra por encima de los valores de cierre de 2019. En nuestro país, aun después de esta baja, el dólar está 14% por encima de los valores de cierre del año pasado…

EC: ¿Cómo compara el comportamiento del dólar en Uruguay con lo sucedido en otras economías?

PR: Frente a un conjunto más o menos amplio de monedas, Uruguay se encuentra en la mitad de la tabla… tanto cuando el dólar subió como en la tendencia más reciente…

Como decía recién, en lo que va del año el dólar acumula un aumento de 14% en nuestro país… En otras economías emergentes se ven subas acumuladas del dólar más importantes, incluyendo por ejemplo Rusia, Colombia, México (en torno de 20%-25%), siendo esas economías exportadoras de petróleo, que se ven muy afectadas por la caída de precios… También hay economías emergentes donde la suba acumulada del dólar es menor… por ejemplo, en Perú es de 3% y en India es de 6%… En Chile es apenas inferior a la de Uruguay (13%).

EC: No mencionaste, Pablo, ni a Argentina ni a Brasil… En nuestros vecinos el panorama es más complicado, ¿verdad?

PR: Es cierto… Los dejé a propósito afuera porque en los dos vecinos hay factores domésticos muy importantes.

El dólar en Brasil presentó una suba mucho más fuerte… El dólar había cerrado 2019 en 4 reales y presentó una tendencia al alza que no se detuvo en la última semana de marzo… Hace unos días el dólar llegó a 5,65 reales, acumulando una suba de 40% en el año… En las últimas jornadas bajó hasta 5,38 reales pero la suba en lo que va del año queda en 35%.

El comportamiento del dólar en Brasil está asociado a la postura del presidente Bolsonaro en relación con el COVID… Como saben, Bolsonaro ha restado importancia a la epidemia; ha llamado a no tomar medidas preventivas… Aunque los gobernadores estaduales y municipales sí están tomando medidas, la epidemia está avanzando más rápido que en otros países y el apoyo de Bolsonaro en el sistema político se ha visto muy deteriorado… Ese panorama político, que también termina sembrando dudas sobre la viabilidad de la agenda de reformas del ministro de Economía, Pablo Guedes, generó una salida muy fuerte de capitales en Brasil.

EC: ¿Y qué pasa en Argentina?

PR: El dólar oficial no se ha movido significativamente… Recordemos que debido al cepo, el acceso al mercado de cambios oficial está muy restringido…

Pero las referencias de dólar paralelo, como el dólar blue o el contado con liquidación subieron fuertemente y tampoco se detuvieron a fines de marzo… El CCL llegó a un máximo de 112 pesos argentinos días atrás y bajó un poquito, hacia 108 pesos, en las últimas jornadas… Eso supone un aumento de 45% en el año y pauta una brecha con el oficial de 65%, lo cual es un valor muy alto, comparable a los valores más altos que habíamos observado durante el gobierno de Cristina Fernandez de Kirchner.

EC: ¿A qué obedece la suba del dólar en Argentina?

PR: Argentina ha hecho un muy mal manejo del proceso de restructura de su deuda pública… Hizo un default sobre la deuda con jurisdicción local; está llevando adelante una estrategia confusa y confrontativa con los inversores del exterior… Y a eso se suma que el déficit primario (antes de intereses) está subiendo porque la recesión afecta fuertemente la recaudación… y ese déficit se está financiando con emisión monetaria… y esa emisión termina empujando las referencias del dólar en los mercados paralelos.

EC: Con este panorama, Pablo, ¿cómo queda la situación de competitividad de Uruguay? Te lo pregunto porque la suba del dólar en nuestro país fue significativa el año pasado y vuelve a serlo en lo que va de este año.

PR: Es cierto… El año pasado el dólar subió 15%, frente a una inflación de casi 9%. Y en lo que va de este año tenemos un aumento adicional de 14%… No hay duda entonces de que los costos en dólares en Uruguay están bajando considerablemente.

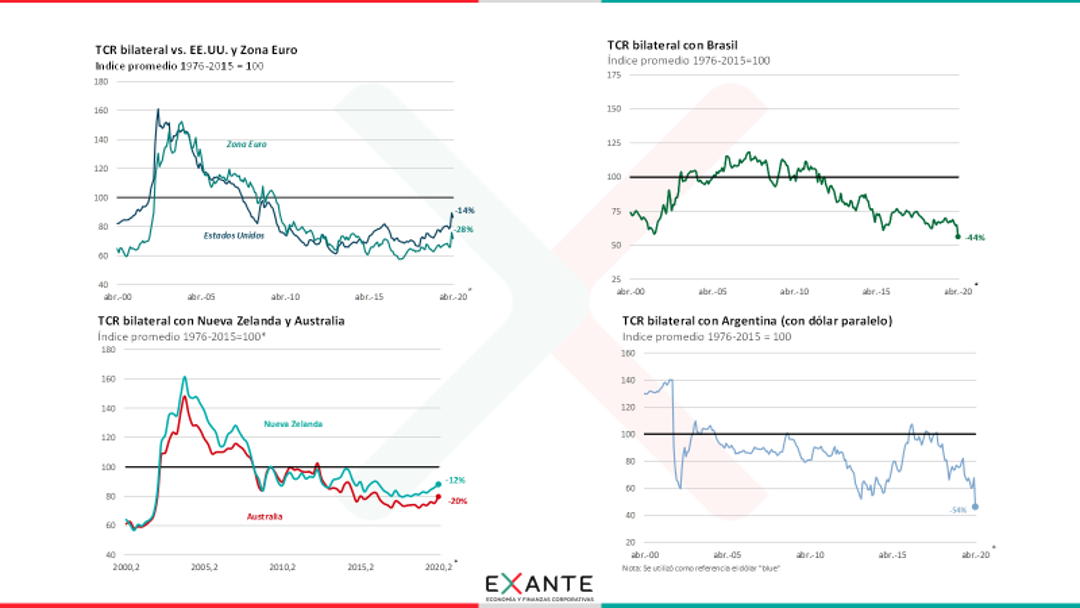

Y por eso también está claro que estamos mejorando sensiblemente nuestra competitividad frente a EEUU.

De todos modos, a nuestro juicio, seguimos teniendo un rezago de competitividad muy importante… Al tipo de cambio de hoy, el dólar sigue estando un 14% por debajo de la media histórica frente a EEUU… En el mundo, el valor del dólar está por encima de la media histórica; en Uruguay está por debajo… Es cierto que hace dos o tres años, teníamos al dólar un 30% por debajo de la media… ahora estamos más cerca de la media… pero seguimos por debajo.

Estamos casi 30% por debajo de la media histórica de competitividad frente a la zona del euro… un 20% por debajo de Australia y un 12% por debajo de Nueva Zelanda… Uruguay sigue muy caro en dólares.

Además tenemos niveles de competitividad extremadamente bajos frente a Argentina y Brasil… los más bajos en al menos 20 años años… Está claro que no podemos seguir las devaluaciones de nuestros vecinos, pero estamos excesivamente lejos.

EC: ¿Y cuál es el espacio de la política económica para mitigar estos problemas de competitividad que estás marcando, Pablo? Te lo pregunto porque un dólar más alto pegaría en la inflación y afectaría también el salario real.

PR: Es cierto. La realidad es que Uruguay llegó a este escenario de COVID con debilidades muy importantes en el frente macroeconómico: alto déficit fiscal, alta inflación, atraso cambiario, empleo a la baja y desocupación al alza… Eso condiciona el espacio de respuesta de la política económica y también termina forzando a tener que privilegiar algunos objetivos en desmedro de otros objetivos.

A nuestro juicio, el escenario COVID vino a cambiar lo que tendrían que ser las prioridades de la política económica… En Uruguay estábamos contemplando una estrategia de corrección muy gradual del atraso cambiario… También contemplábamos una estrategia de corrección muy gradual del desajuste que hay entre el salario real y la productividad del trabajo… desajuste que determinó una pérdida de 50.000 empleos en los últimos 5 años.

Hoy tenemos a la economía en recesión… y hay por lo menos unas 140.000 personas que no tienen trabajo (solicitaron seguro de paro)… Está claro que la mayoría de esas personas recuperarán el empleo a medida que se normalice la actividad económica (si, como esperamos, logramos mantener el COVID a raya)… Pero para que la economía salga creciendo de esta recesión y para preservar el nivel de empleo se vuelve mucho más necesario en este contexto privilegiar el objetivo de competitividad; buscar un dólar más alto, aunque eso implique tener la inflación más en torno de 10% anual por cierto tiempo y aceptar alguna pérdida del salario real… A todas luces, nos parece, recuperar actividad económica y empleos debería ser la prioridad.

EC: Y si ese fuera el objetivo, ¿qué tendría que hacer la política económica para buscar un dólar más alto?

PR: El Banco Central cuenta con instrumentos para buscar un dólar más alto. Por un lado, puede salir a comprar dólares en el mercado y señalizar una preferencia por mayores valores del tipo de cambio.

Además, puede expandir más la cantidad de dinero… y bajar las tasas de interés que paga por las letras de regulación monetaria… Tengamos en cuenta que en casi todo el mundo, los bancos centrales bajaron sus tasas debido a la crisis del COVID… En Uruguay, en medio de las turbulencias financieras, el Banco Central terminó pagando tasas más altas por sus letras de regulación monetaria… Hoy tenemos tasas en pesos que son entre 150 y 200 puntos básicos más altas que a inicios de año… En este contexto, nos parece que el BCU debería combinar oferta de dinero y emisiones de letras para bajar esas tasas de interés y para buscar un dólar más alto.

***

Foto: Pixabay