Foto: Mauricio Zina / adhocFOTOS

EMILIANO COTELO (EC): Esta semana el Ministerio de Economía y Finanzas dio a conocer los datos de resultado fiscal correspondientes al mes de agosto.

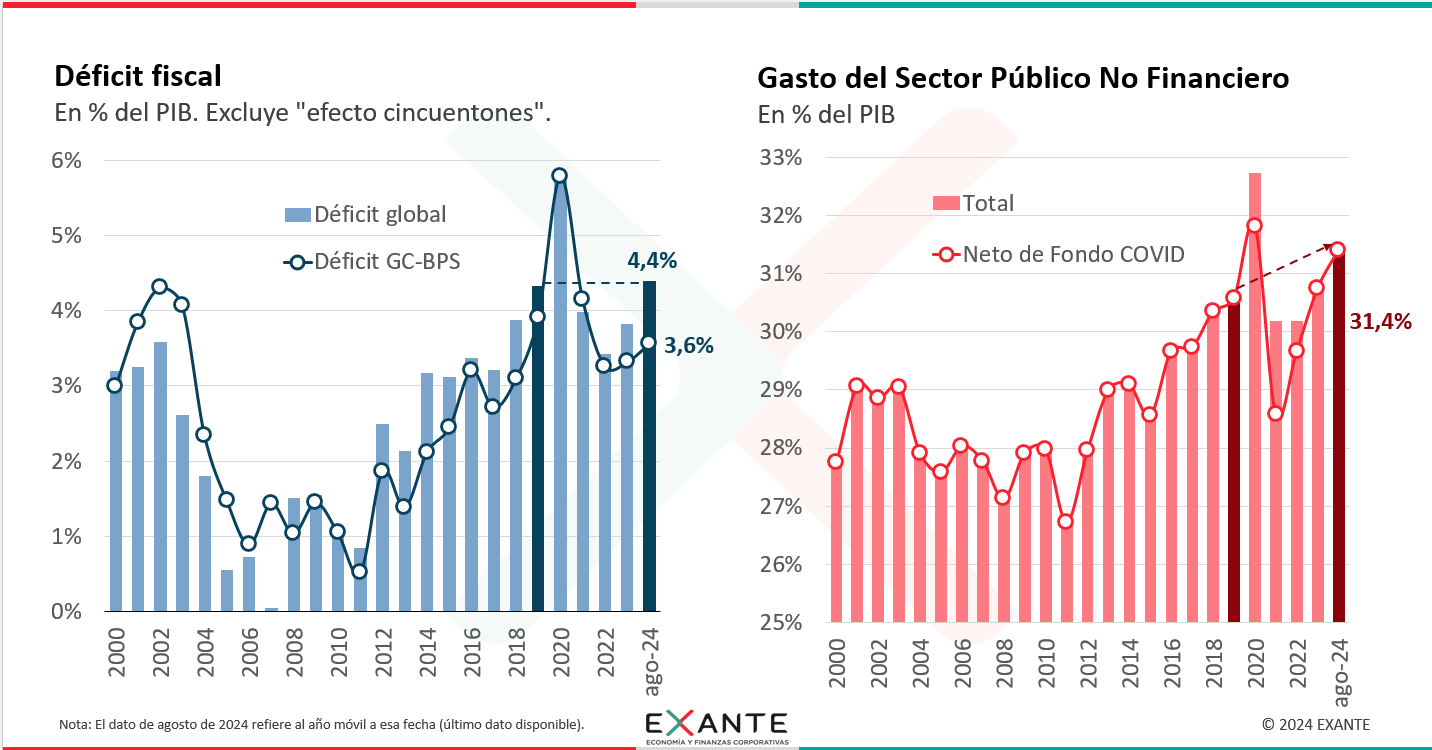

En particular, el déficit fiscal del sector público consolidado se ubicó en 4,4% del PBI, exhibiendo un deterioro de dos décimas del PBI respecto a la cifra de julio y de más de medio punto del PBI respecto al cierre de 2023. Así, el déficit global está en un nivel muy similar al que tenía en 2019. En tiempos de campaña, ese dato no pasa desapercibido.

¿Por dónde han venido los cambios en estos últimos meses? ¿Qué espacios le deja este panorama a la próxima administración? ¿Es imperativo que el próximo gobierno encare un ajuste? Les proponemos conversar sobre estos temas con el economista Luciano Magnífico, gerente de Exante.

ROMINA ANDRIOLI (RA): Luciano, hemos comentado varias veces en el programa que las cuentas públicas han tenido un progresivo deterioro en estos últimos meses. ¿Cómo están leyendo ustedes estas cifras?

LUCIANO MAGNÍFICO (LM): En los datos mensuales siempre hay algunos efectos puntuales que pueden afectar las comparaciones y que creo que no vale la pena comentar en detalle, pero es cierto que de un tiempo a esta parte se ha observado un deterioro relevante de las cuentas públicas.

Recordemos que los primeros dos años de este gobierno los números fiscales estuvieron bastante teñidos de factores vinculados a la pandemia, que repercutieron tanto a nivel de ingresos como de egresos. Sin embargo, en ese primer tramo el gobierno procesó un ajuste relevante del gasto y el déficit fiscal tocó un mínimo de 2,6% del PBI en setiembre de 2022.

Desde entonces y más allá de algunas oscilaciones derivadas de la cadencia con la que fueron reportados algunos rubros en la contabilidad fiscal, lo cierto es que hemos tenido una tendencia alcista del déficit, hasta el actual 4,4% del PBI que mencionaba Emiliano.

Como también decía Emiliano, en términos del balance estamos en la misma posición que en 2019. Ahora, cuando hacemos doble clic y miramos al interior de los datos, hay algunas diferencias de composición.

RA: ¿A qué te referís con eso?

LM: A que la igualdad en términos del balance se alcanza con un nivel actual de gasto público sobre PBI más alto que el que teníamos en 2019. Eso se compensa con ingresos más altos, tanto en la administración central como en términos del resultado de las empresas públicas.

En concreto, el gasto total del sector público no financiero (es decir, sumando todos los gastos de la Administración Central, las inversiones de las empresas públicas y los intereses de todo el sector público salvo el BCU) se situó en agosto en 31,4% del PBI, casi un punto del PBI por encima de las cifras de 2019.

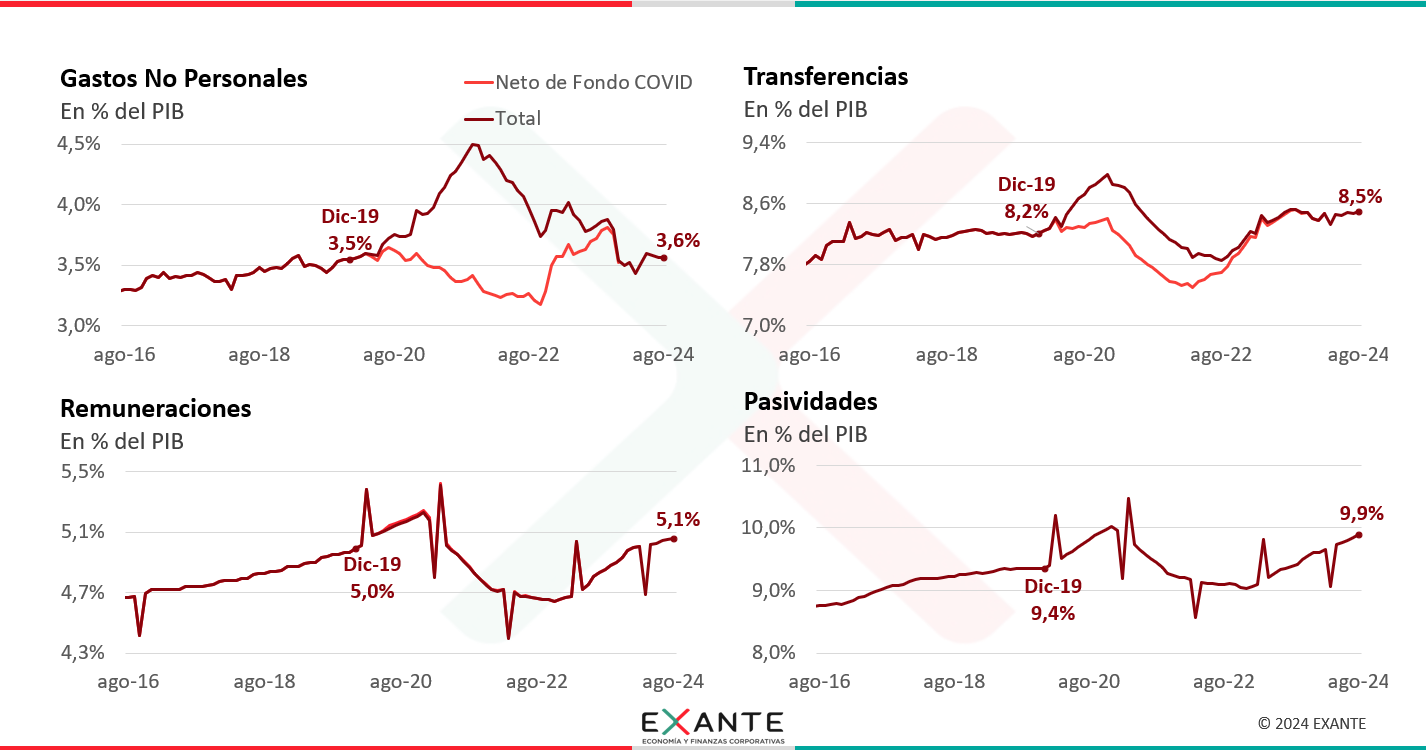

En esa comparación, todas las partidas de gasto primario de la administración central (salarios, pasividades, transferencias y gastos de funcionamiento) están arriba de sus valores de 2019.

RA: ¿Hay algo transitorio en esa comparación? Te lo pregunto porque las autoridades han sido bastante enfáticas en los últimos años de que se debe mirar la contabilidad fiscal al cierre del año y depurada de efectos transitorios o cíclicos.

LM: Sí, decía antes que las cifras mensuales a veces pueden tener un poco de ruido. Por ejemplo, en el último dato hubo una variación grande del stock de petróleo de ANCAP. Pero lo que decía antes de que el gasto público en términos de PIB revirtió el ajuste inicial y está en niveles similares a los de 2019 se veía ya con los datos de 2023. En el reporte de rendición de cuentas que hace el MEF y que revisa el Consejo Fiscal Asesor los cálculos oficiales de por sí indicaban que el gasto “estructural” al cierre de 2023 (esto es, excluyendo partidas extraordinarias y ajustes por ciclo económico) era ligeramente superior al de 2019.

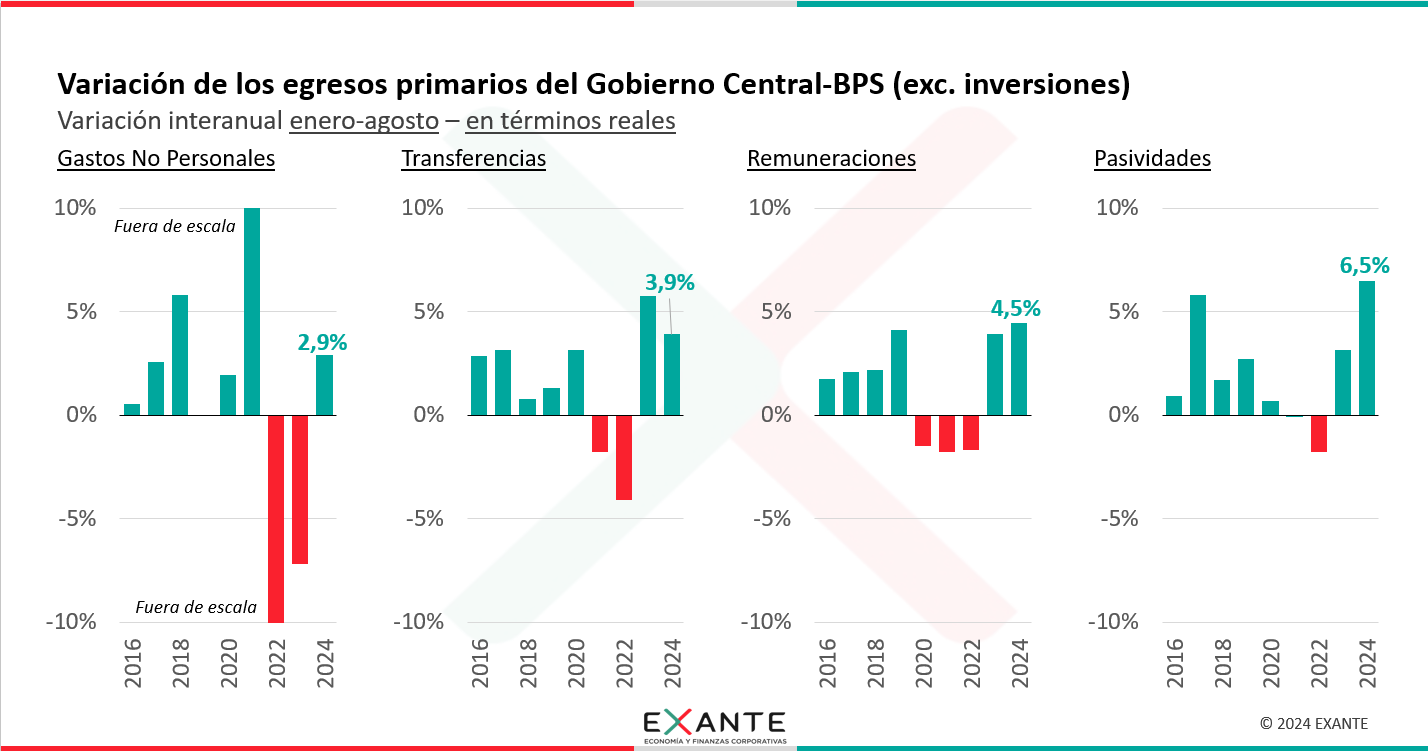

Y, además, lo cierto es que desde entonces todas las partidas de gasto vienen teniendo aumentos reales importantes. En concreto, cuando miramos la variación real del acumulado enero-agosto de este año frente al mismo período del año anterior, estamos viendo crecimientos de entre 3% y 6,5% dependiendo del rubro. Son aumentos superiores al tope que estipula la regla fiscal. Recordemos que la regla limita el aumento del gasto primario de la administración central al ritmo tendencial de crecimiento económico. Eso no se está cumpliendo con datos a agosto. El gobierno detalla los ajustes extraordinarios recién a fin de año, por lo cual los privados no tenemos capacidad de hacer cálculos estructurales cada mes… Pero es importante marcar que en la última rendición de cuentas el gobierno ya incluyó una proyección para el año que implicaba incumplir este pilar de la regla fiscal. Concretamente, preveía un aumento promedio del gasto primario del GC-BPS de 4,8% real.

RA: ¿Es efecto del famoso “ciclo electoral”?

LM: Creo que la principal lección de lo que estamos observando es que ajustar las cuentas públicas es muy difícil. El ajuste inicial que logró esta administración se dio con circunstancias muy atípicas, con salarios y pasividades cayendo en términos reales en el contexto de pandemia. También con una sorpresa inflacionaria al principio del mandato que ayudó a que algunas otras partidas de gasto cayeran en términos reales. Eso se fue revirtiendo en la segunda mitad del período.

Ajustar es difícil y ajustar con inflación baja lo es aún más. De hecho, el equipo económico ha atribuido este aumento reciente del gasto en términos reales a la desinflación que tuvo la economía en los últimos dos años. Si la inflación es más baja, las mismas partidas presupuestales de gasto corriente suponen más crecimiento real. Uno podría pensar que también estaba la opción de cambiar los objetivos de gasto corriente. O no ejecutar gasto autorizado presupuestalmente, pero sabemos la dificultad de eso, sobre todo en tiempos de elecciones.

Reitero, estos resultados están indicando lo difícil de hacer ajustes verdaderamente “estructurales”.

RA: Decías recién que el MEF ya preveía el incumplimiento de algunos pilares de la regla fiscal en la proyección de la última rendición de cuentas. ¿Estos números a agosto están alineados con esas proyecciones?

LM: Marcan un déficit mayor. El MEF proyectó que el déficit fiscal global se ubicaría al cierre del año en 3,3% del PBI, lo que es un punto del PBI más bajo que el déficit que tenemos actualmente. Reitero, los privados nos podemos estar perdiendo algún efecto que pueda hacer cambiar el resultado en los próximos meses, pero estamos con una diferencia lo suficientemente grande como para pensar que hay un riesgo de que el deterioro fiscal de este año termine siendo mayor al que el gobierno había anticipado.

En cualquier caso, se trata de un escenario fiscal que deja muy poco espacio para la próxima administración. Para cuidar la dinámica de la deuda, parecería que el próximo gobierno va a tener que implementar algunos ajustes.

RA: ¿Cómo concilia eso con el hecho de que el riesgo país de Uruguay sigue en niveles bajos y con que hace poco también tuvimos también una nueva emisión exitosa en los mercados internacionales?

LM: Es cierto, Romina. Los mercados internacionales mantienen una visión muy positiva de Uruguay, que ha sido un poco la tónica desde hace ya varios años. Uruguay tiene un perfil de deuda robusto, con vencimientos largos, mucho más saludable que el de muchos países de la región. También ha avanzado en lo relativo a la llamada institucionalidad fiscal... Todos son elementos que juegan favorablemente para nuestro país.

Habiendo dicho eso, es peligroso descuidar la dinámica de la deuda. Este aumento del déficit debería ser transitorio, porque sino la deuda pública va a seguir subiendo en porcentaje del PIB y en algún momento eso se puede tornar problemático. No en vano, el MEF y el Consejo Fiscal Asesor han estado discutiendo sobre el concepto de “deuda prudente”.

RA: ¿Cuál sería ese nivel de “deuda prudente”?

LM: Todavía no hay un pronunciamiento oficial respecto al nivel óptimo que debería tener la deuda pública,eso es algo que se está trabajando, pero un posible ejercicio de mínima que podemos hacer es estimar el nivel de superávit primario (es decir, antes de intereses) necesario para estabilizar la deuda pública en los niveles actuales.

En Exante estimamos que para estabilizar la deuda pública se requiere un superávit primario del orden de 1% del PBI. Si lo comparamos con el actual déficit primario de justamente 1% del PBI, implicaría una corrección de alrededor de dos puntos del PBI respecto a los niveles actuales.

Por eso, y al margen de las consideraciones políticas de estos tiempos electorales, desde el punto de vista puramente económico parece bastante claro que quien gane las elecciones va a tener que seguir trabajando en una mejora estructural de las cuentas públicas, que permita lograr el objetivo de dotar de sostenibilidad a la deuda del sector público.