Foto: Javier Calvelo/ adhocFOTOS

EMILIANO COTELO (EC): Como ustedes saben, el dólar en nuestro país está mostrando una tendencia alcista muy marcada. En concreto, en lo que va del año acumula un aumento de 14%.

Se trata de una suba de una magnitud bastante inusual, que plantea varios interrogantes. Para empezar, obviamente, ¿cuáles son las causas de este comportamiento? ¿Debemos asociarlo exclusivamente a factores externos o el cambio de gobierno puede estar jugando algún papel? ¿Qué implica este aumento del dólar para las perspectivas de inflación? ¿Y cómo debería responder, en consecuencia, la política monetaria del Banco Central?

Para responder estas y otras preguntas, estamos en comunicación con Pablo Rosselli, socio de Exante.

ROMINA ANDRIOLI (RA): Para situar a los oyentes en el contexto, veamos algunas cifras. Emiliano decía que en lo que va del año el dólar acumula una suba de 14%. ¿Desde cuándo se observa esta tendencia alcista?

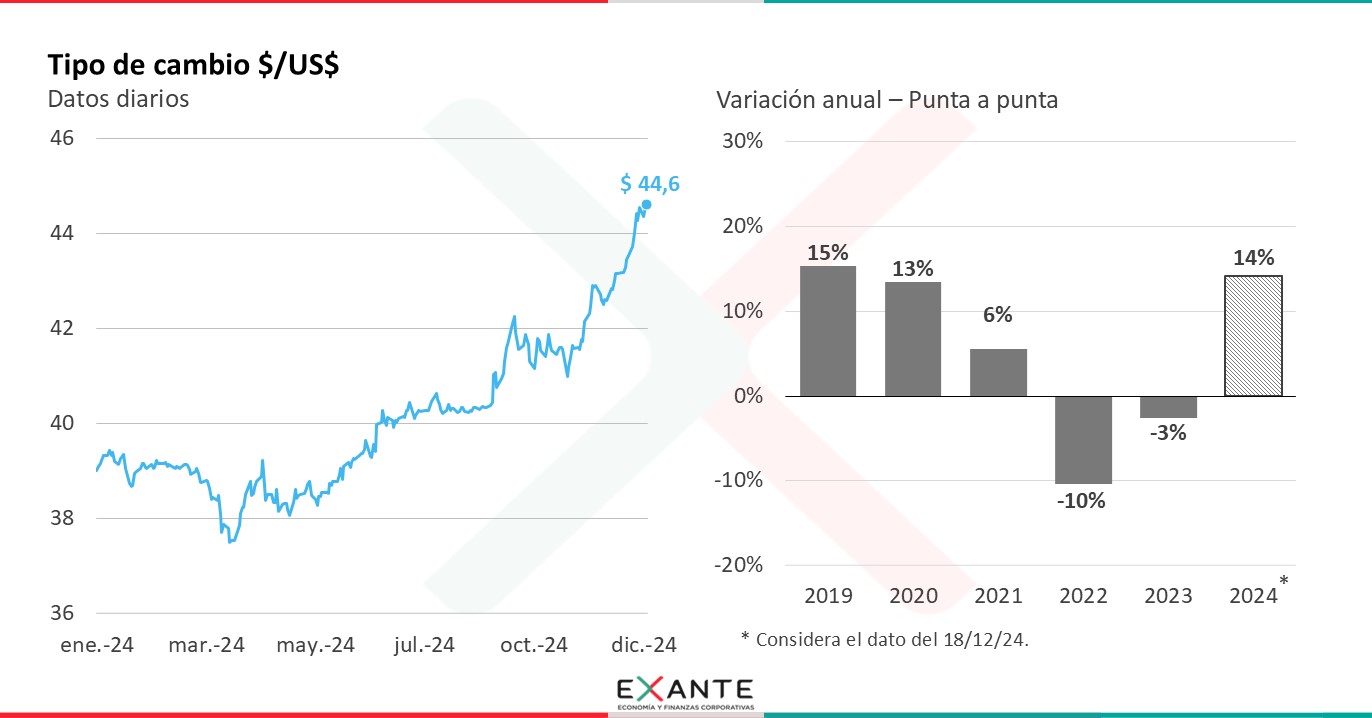

PABLO ROSSELLI (PR): Durante este año hubo momentos diferentes en el comportamiento del tipo de cambio. El dólar arrancó cotizando en 39 pesos y fue cayendo hasta un mínimo de 37,5 pesos durante algunas jornadas en marzo. Desde esos mínimos de marzo, comenzó a recuperar el terreno perdido y a fines de junio había subido a 40 pesos. La cotización de junio implicaba una suba de 3% frente al cierre de 2023. Entonces, podríamos decir que en la primera mitad del año no hubo una tendencia muy marcada. A su vez, en julio y agosto el dólar fluctuó muy poco en torno de 40 pesos.

Pero a partir de setiembre comenzó una tendencia claramente alcista. En setiembre observamos un salto significativo de algo más de 3% (hasta $ 41,6); en noviembre tuvimos otra suba de más de 3% y en lo que va de diciembre tuvimos otra suba de más de 3%. Actualmente el dólar cotiza a 44,6 pesos y eso supone, como decía Emiliano, una suba en el año de 14%. Se trata del aumento anual del dólar más importante desde 2019 y 2020 (cuando vimos subas 15% y 13%).

RA: ¿A qué obedece esta suba tan marcada del dólar, Pablo? ¿Obedece a factores externos solamente o también hay factores domésticos asociados al cambio de gobierno?

PR: Es posible que haya algunos factores domésticos, sobre lo cual podemos comentar luego, pero a nuestro juicio hay un contexto externo que está jugando un papel clave.

Como hemos comentado varias veces en el programa, hay un conjunto de factores del marco global que resultan propicios para un dólar fuerte. Esos factores se acentuaron con el triunfo de Trump, que tiene una agenda de políticas que propenden por varios mecanismos a un dólar fuerte (política fiscal expansiva, aranceles a las importaciones y deportación de inmigrantes, son todas políticas que tienden a dificultar el descenso de la inflación en EEUU y a limitar las bajas de tasas de interés que estaban en la agenda de la Fed).

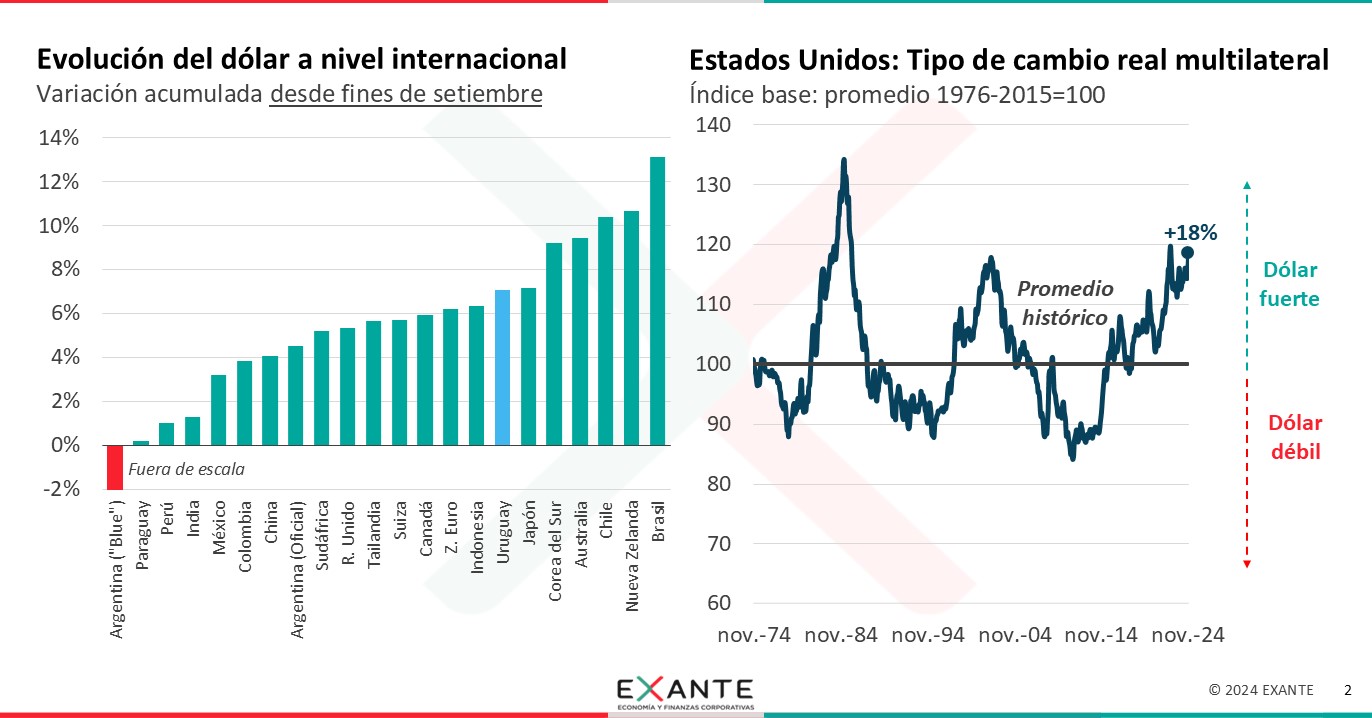

De hecho, desde setiembre (cuando los mercados empezaron a contemplar una probabilidad relevante de triunfo de Trump) el dólar presentó una tendencia generalizada de suba, acentuando un comportamiento que ya tiene unos años. Cuando ponemos la suba del dólar que vimos en Uruguay desde setiembre en una perspectiva comparada con varias otras referencias, Uruguay está un poco arriba de mitad de tabla.

Y si medimos el tipo de cambio real de Estados Unidos frente a una canasta amplia de países observamos que el valor del dólar se encuentra en los registros más elevados en varias décadas y un 18% por encima de la media histórica.

Y a ese contexto global, se agrega la situación de Brasil, que resulta muy relevante para Uruguay.

RA: Es cierto. Y es un tema que también hemos analizado con ustedes en este espacio. Comentemos igual cuánto subió el dólar en Brasil en lo que va de este año y expliquemos brevemente a los oyentes lo que está pasando en el país vecino.

PR: La moneda brasileña es una de las que más se ha debilitado frente al dólar en estos últimos meses. En concreto, el tipo de cambio en Brasil subió 13% desde fines de setiembre y cerca de 30% en lo que va del año.

La depreciación del real se enmarca en un contexto de una crisis de credibilidad en la política fiscal de Brasil. Hay una creciente preocupación por la sostenibilidad de la deuda pública. Esas preocupaciones alientan subas del dólar, las subas del dólar impactan en más expectativas de inflación; entonces el Banco Central sube las tasas de interés, y esas mayores tasas de interés aumentan el costo de la deuda pública y provocan un aumento del déficit fiscal. Brasil está, así, en un círculo vicioso y para cortarlo es necesario un ajuste fiscal que no está en la agenda del gobierno de Lula.

Como decía al comienzo, todos estos factores del marco externo explican en muy buena medida lo que estamos observando en el mercado cambiario de nuestro país. Estos factores, a nuestro juicio, están actuando como catalizadores de una corrección de precios relativos que Uruguay en algún momento debía procesar.

RA: ¿Por qué decís eso, Pablo?

PR: Porque Uruguay viene arrastrando problemas de competitividad, porque está muy caro en dólares y eso se manifiesta en un bajo desempeño del sector transable de la economía y en un crecimiento económico también bajo.

Todas las referencias que podíamos tomar daban la pauta de que el dólar en Uruguay estaba en valores muy reducidos.

Lo que está sucediendo desde hace unos meses en el marco externo seguramente está operando como un coordinador de expectativas en los agentes y en un catalizador de una corrección de precios relativos que de algún modo tenía que comenzar.

RA: ¿Y qué rol puede estar jugando el cambio de gobierno? Decías al comienzo que podía haber alguna influencia del cambio de gobierno, ¿Cómo lo están viendo?

PR – Los cambios de gobierno siempre son momentos importantes. Uruguay es un país muy estable… Con los cambios de gobierno suele haber bastante gradualidad, con un balance entre continuidades y cambios.

Y probablemente sea así también con el cambio de gobierno que tenemos por delante. Dicho eso, el Frente Amplio tiene la necesidad de construir credibilidad en torno a que procurará mantener la inflación dentro del rango meta. Llevamos ya un tiempo largo (18 meses) con la inflación dentro del rango meta, pero en los gobiernos del Frente Amplio el mantenimiento de la inflación dentro del rango meta no fue una prioridad y la inflación estuvo la mayor parte del tiempo por encima del techo del rango.

Así que es posible que una parte de la suba del dólar esté asociada a algunas incertidumbres locales sobre las perspectivas de inflación.

RA: ¿Y cómo están viendo los primeros movimientos del gobierno electo en lo que hace a este tema y a la designación del equipo económico?

PR: El presidente electo ha designado, a nuestro juicio, un equipo económico muy solvente. El futuro ministro de economía ha señalado en varias oportunidades que se mantendrá el objetivo de inflación.

La designación de Guillermo Tolosa al frente del Banco Central constituye, a nuestro juicio, una muy buena señal. Tolosa ya ha señalado que se mantendrá el rango de inflación y que se mantendrá la tasa de interés como instrumento de la política económica.

Son buenos primeros pasos. Ahora, si no hay una reversión importante de los factores externos que estuvimos comentando y en el comportamiento del dólar a nivel doméstico, a nuestro juicio serán necesarias tasas de interés algo más altas.

RA: ¿Por qué decís eso, Pablo?

PR: Porque las subas del dólar que hemos visto traerán presiones inflacionarias adicionales, aún si no contemplamos nuevas subas importantes del tipo de cambio el año próximo.

Por ejemplo, si se asume que el dólar cerrará a fines del año próximo en 45 o 46 pesos, la inflación estará en varios meses del año próximo muy cerca del techo del rango, y la inflación subyacente probablemente estará algo por encima del rango meta.

Por lo tanto, a nuestro juicio, la política monetaria debería tomar un sesgo moderadamente contractivo.

RA: ¿Y qué debería hacer el COPOM el próximo lunes, cuando tenga la última reunión del año?

PR: En el marco que estamos comentando, a nuestro juicio sería razonable que el Banco Central ya resuelva una primera suba de tasas de interés.

La TPM en un 8,5% anual como está ahora probablemente no resulta suficientemente elevada para contener la inflación de un modo claro dentro del rango meta. Por tanto, tendría sentido que el BCU implementara una primera suba para señalizar el cambio de dirección de la política monetaria.

A su vez, también parece necesario que la nueva administración cuando asuma señalice su compromiso anti–inflacionario con alguna suba de tasas. Por tanto, debemos contemplar un giro – por ahora moderado – hacia una política monetaria más contractiva.