Foto: adhocFOTOS

ROMINA ANDRIOLI (RA): El cierre de 2024 y las primeras semanas de este año estuvieron marcadas por movimientos fuertes en las variables financieras a nivel internacional.

Las tasas de los bonos en Estados Unidos llegaron a tocar máximos en casi dos años, las bolsas cayeron y el dólar tuvo un nuevo empuje en el mundo.

¿A qué obedeció ese ajuste del escenario financiero? ¿Qué implicancias puede tener para el dólar en nuestro país? ¿Y para la gestión de la política económica en general?

Lo conversamos en los próximos minutos con la economista Delfina Matos de Exante.

Delfina, si te parece empecemos por recorrer estos cambios que comentaba recién, el ajuste al alza en las tasas de interés que vimos en Estados Unidos fue importante, ¿verdad?

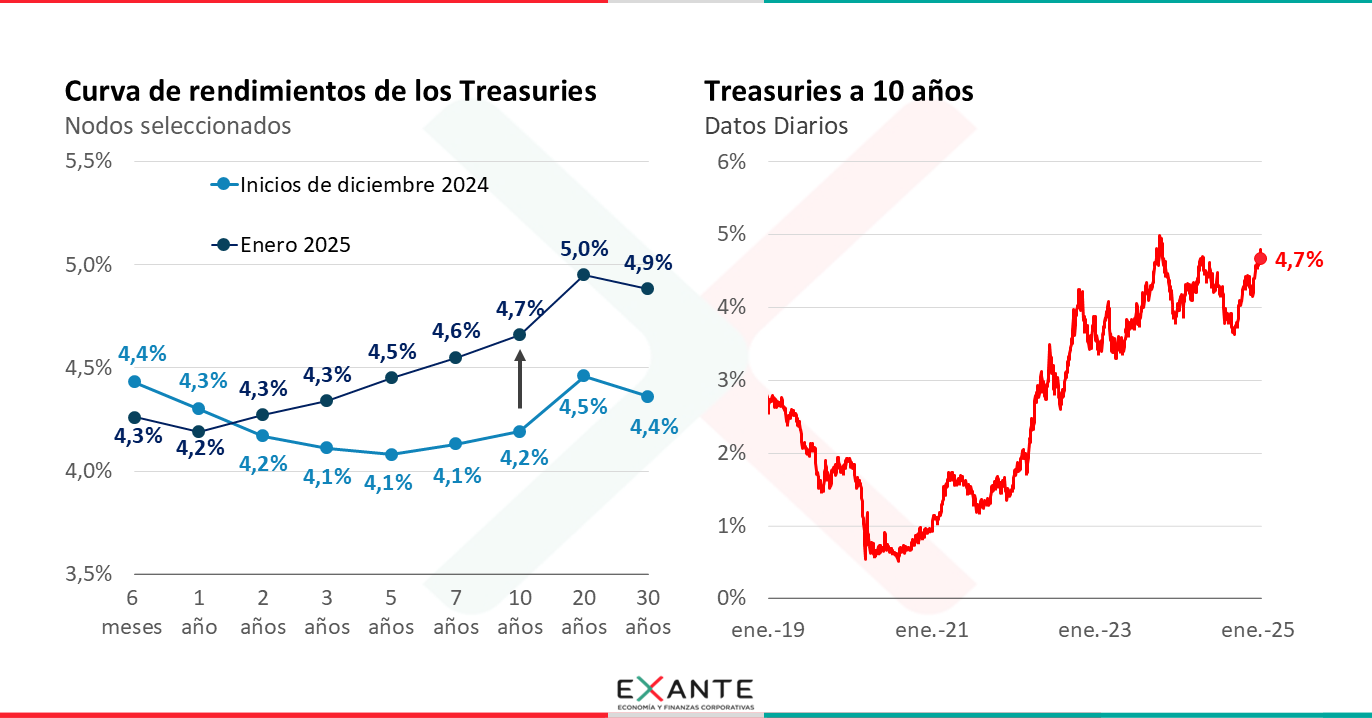

DELFINA MATOS (DM): Si Romina. Si comparamos la curva de tasas de los bonos de Estados Unidos que vimos estos días frente a la que había a principios de diciembre, llegamos a ver aumentos en los rendimientos de los títulos a 5, 10 o 30 años de entre 50 y 60 puntos básicos.

Eso llevó a que la referencia a 10 años, por ejemplo, se ubicara en 4,8%, que es el nivel de tasa más alto que veíamos desde octubre de 2023, cuando estábamos en ese momento con otro escenario inflacionario bastante más severo del que tenemos hoy.

En estos últimos dos días vimos cierto revés en las tasas con la T-10 entre 4,6% – 4,7%, pero está lejos de revertir es ajuste del que hablaba recién.

RC: ¿Y qué cambió Delfina? ¿Por qué tuvimos este nuevo escalón en las tasas de interés?

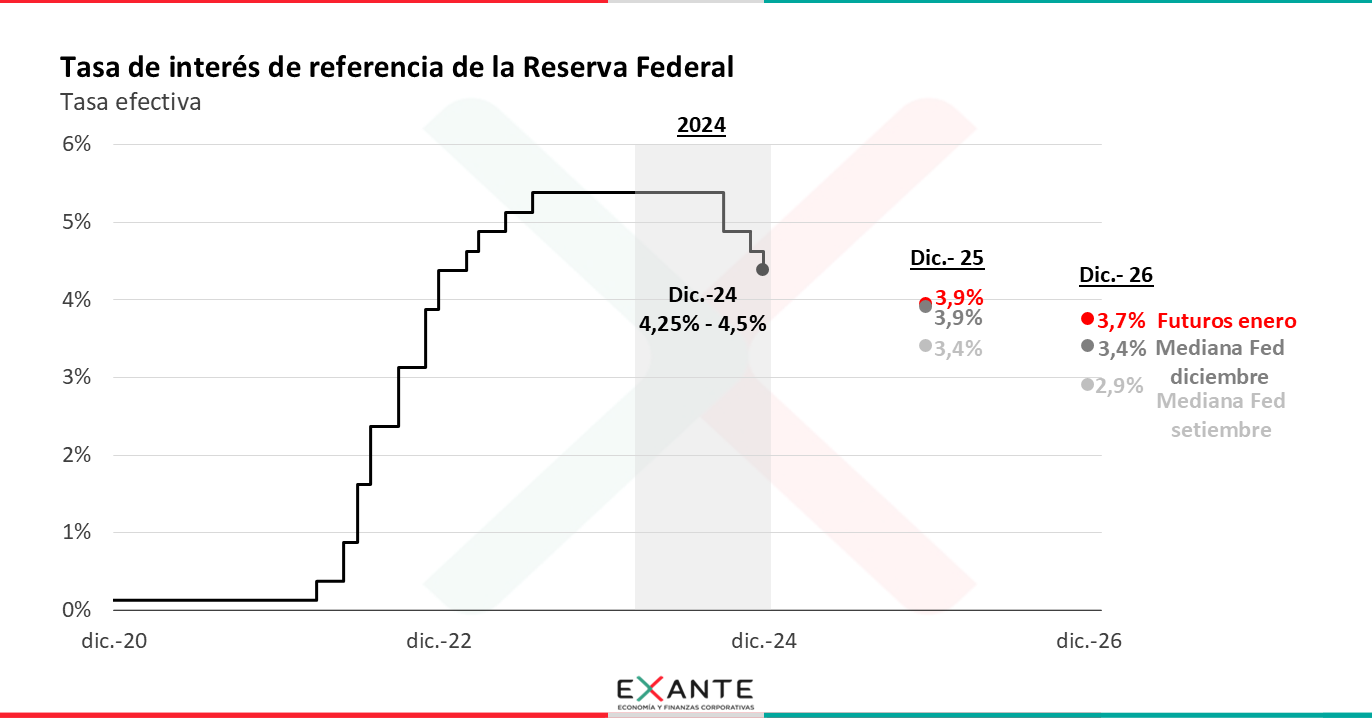

DM: Porque se entiende que la Reserva Federal tendrá poco espacio para seguir flexibilizando su política monetaria este año.

Lo que cambió es que a fines de diciembre se reunió la Fed, y si bien bajaron la tasa de referencia como se esperaba a un rango de entre 4,25% y 4,5% anual, indicaron que no hay lugar para muchas rebajas adicionales a la tasa en 2025.

De hecho, en mediana, señalaron una tasa de 3,9% para fin de este año, frente al nivel de 3,4% que habían marcado en setiembre. Es decir, ahora sugieren dos rebajas de 25 puntos en lugar de cuatro recortes como indicaban hace algunos meses.

Ese cambio de postura recoge que el proceso de desinflación del último año y medio en Estados Unidos fue algo más lento, sobre todo este último tramo final para converger al objetivo del 2%, producto del propio crecimiento fuerte que sigue mostrando la economía estadounidense con un mercado de trabajo que crea empleos a buen ritmo.

Los mercados ya venían incorporando un escenario de este tipo, pero lo terminaron de consolidar después de estas señales de la Fed. En base a los precios implícitos en los mercados, hoy los escenarios más probables son de entre una y dos bajas de tasa este año y pocos movimientos en 2026.

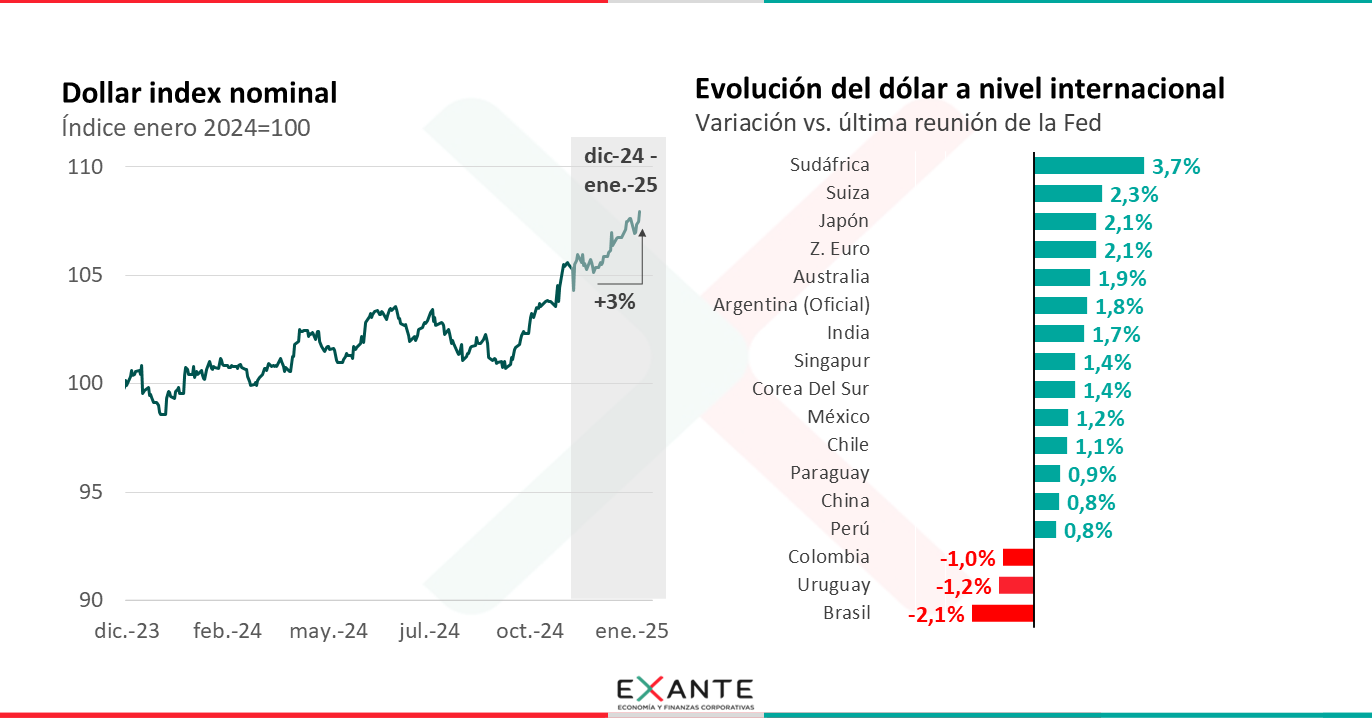

Todo esto hace que, respecto de lo que habíamos hablado las últimas veces que conversamos sobre el mundo, se consolida un escenario de tasas que se quedan altas y eso motivó una apreciación adicional del dólar a nivel global.

RA: Vayamos por ahí. Ya veníamos viendo un fortalecimiento del dólar en el mundo desde setiembre del año pasado, cuando empezó a visualizarse que iba a ganar Trump. ¿Qué tan grande fue esta suba adicional?

DM: Desde la reunión de la Fed vimos un incremento del Dollar index (ese índice agregado que sigue la variación del dólar frente a una canasta amplia de monedas) que fue del orden del 3%. Es una variación relevante de por sí, pero más si consideramos lo que mencionabas recién Romina de que se da desde un nivel de dólar fuerte por el incremento que se observó en los meses anteriores.

Las subas fueron relevantes frente a varias divisas de países desarrollados. Por ejemplo, el dólar subió 4% frente a la libra, 2% respecto del euro y del yen.

También vimos aumentos de magnitud similar frente a monedas emergentes como las de India o Sudáfrica y una variación algo menor en China.

RA: ¿Y cómo fue el comportamiento del dólar en nuestra región?

DM: En el caso de Brasil el dólar no subió, incluso bajó un poco. Nos estacionamos entorno a los 6 – 6,1 reales por dólar en estas primeras semanas. Recordemos que la moneda de Brasil fue de las que más se depreció el año pasado (casi 30%). Estos niveles de tipo de cambio en Brasil, que son muy altos, se están dando incluso con un Banco Central que endureció su política monetaria y que está interviniendo fuertemente en el mercado de cambios.

En Argentina, en cambio, las cotizaciones paralelas que parecían ajenas a este contexto global en los últimos meses, si subieron, alrededor de 5% respecto a diciembre. Y luego también se dieron algunos incrementos el eje del 1% – 2% en Perú, Paraguay, Chile.

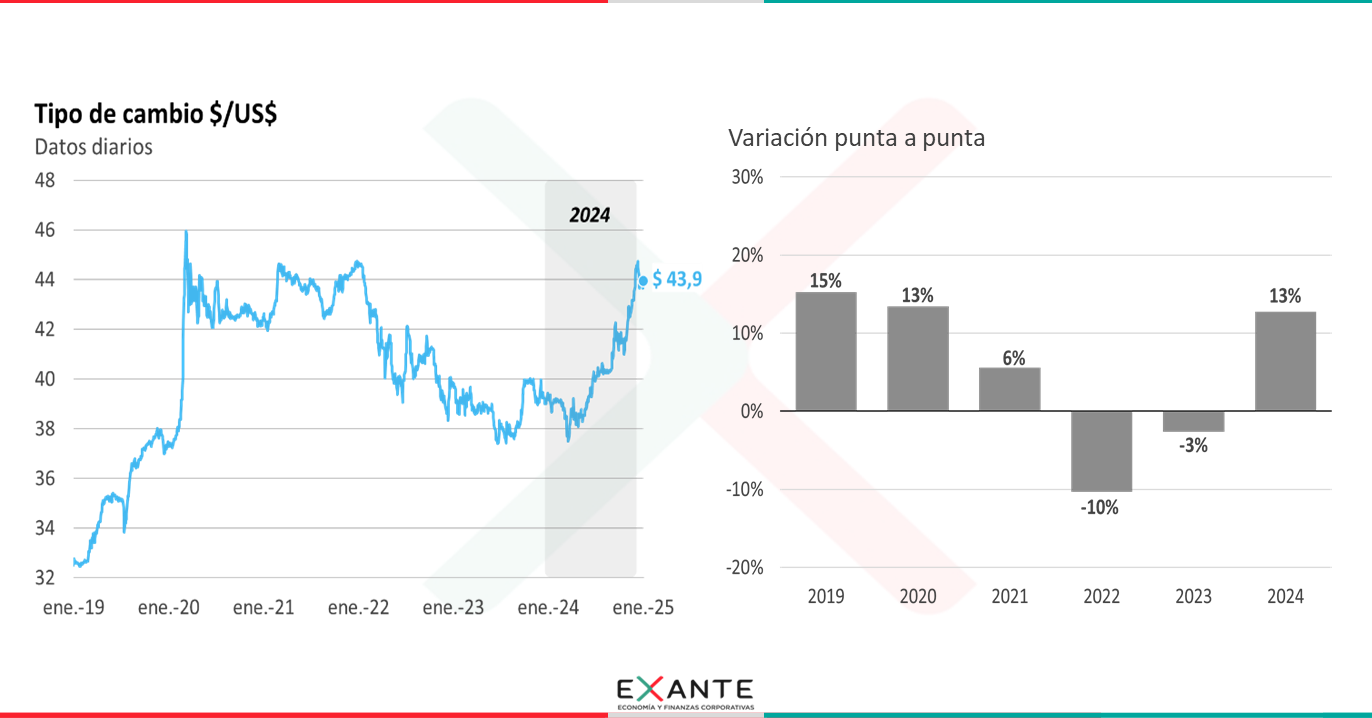

RA: Acá en Uruguay, sin embargo, después de lo que fue ese impulso que tuvimos entre noviembre y diciembre el dólar se quedó en el eje de los $ 44.

DM: Si, el tipo de cambio operó con algo de volatilidad en estas primeras semanas, incluso algo mayor a la habitual, pero en términos agregados nos quedamos en torno a los $ 44.

Recordemos que cerramos el año pasado con una suba acumulada del dólar de 13%, después de dos años seguidos en el que el tipo de cambio caía en nuestro país.

Entonces no vimos un impulso adicional, pero escenarios de fortalecimiento del dólar en el mundo pueden ponerle un sesgo al alza a la trayectoria del tipo de cambio a nivel local. Y en ese sentido tenemos que estar bien atentos a cuáles serán los primeros anuncios que vengan de la nueva administración de Trump que asume hoy, ya que su plataforma de campaña contiene medidas que conllevan riesgos y conducen por varios mecanismos a un dólar más fuerte, como hablamos otras veces en el programa.

Un tipo de cambio más alto en Uruguay como el que estamos viendo parece un resultado esperable de esta nueva configuración del escenario externo. Pero esto esta abriendo desafíos en otro frente. Nos está dejando con un panorama de inflación en Uruguay menos cómodo del que tuvimos durante buena parte del año pasado.

Nuestros modelos nos indican que la inflación subyacente estaría fuera del rango meta durante la mayor parte de este año y hay un riesgo cierto de que la propia inflación total también se salga del rango objetivo.

RA: En ese contexto Delfina el Banco Central de acá resolvió subir la tasa de interés en diciembre. ¿Cómo vieron esa decisión?

DM: Nos parece que la decisión era razonable. Es en respuesta a estas presiones alcistas sobre la inflación que vienen del escenario global y al efecto que tiene eso sobre las expectativas de inflación que el Banco Central resuelve subir la TPM a 8,75% anual.

En esta oportunidad, por primera vez la decisión de subir la tasa de interés recogió unanimidad de los miembros del directorio. Hasta ahora el representante del Frente Amplio se había opuesto sistemáticamente a subir las tasas y de hecho venía reiterando su postura a favor de bajar la TPM de forma más intensa. Ese cambio de posición a nuestro juicio constituye una señal positiva. Al margen del objetivo de preservar el logro desinflacionario que tuvimos, la próxima administración tiene también el desafío adicional de construir credibilidad con el compromiso de una inflación “baja” y esto va en esa dirección.

En Exante contemplamos que la política monetaria continuará adoptando un giro más contractivo en los próximos meses Romina.

Ahora, más allá de la propia respuesta del Banco Central, será fundamental ver cuál será la combinación de políticas macro que termine adoptando el nuevo gobierno. Estamos en un entorno global que se presenta con varios rasgos desfavorables para Uruguay y que plantea mayores restricciones para la política económica.

Resultará clave para encarar ese panorama una mayor consistencia entre la política monetaria, la política fiscal y la política salarial. Tendremos un poco más de visibilidad sobre si existirá o no esa coordinación cuando el gobierno presente su presupuesto y las pautas para la próxima ronda de negociación salarial.