¿Cómo se observan las últimas cifras y cuáles son las proyecciones?

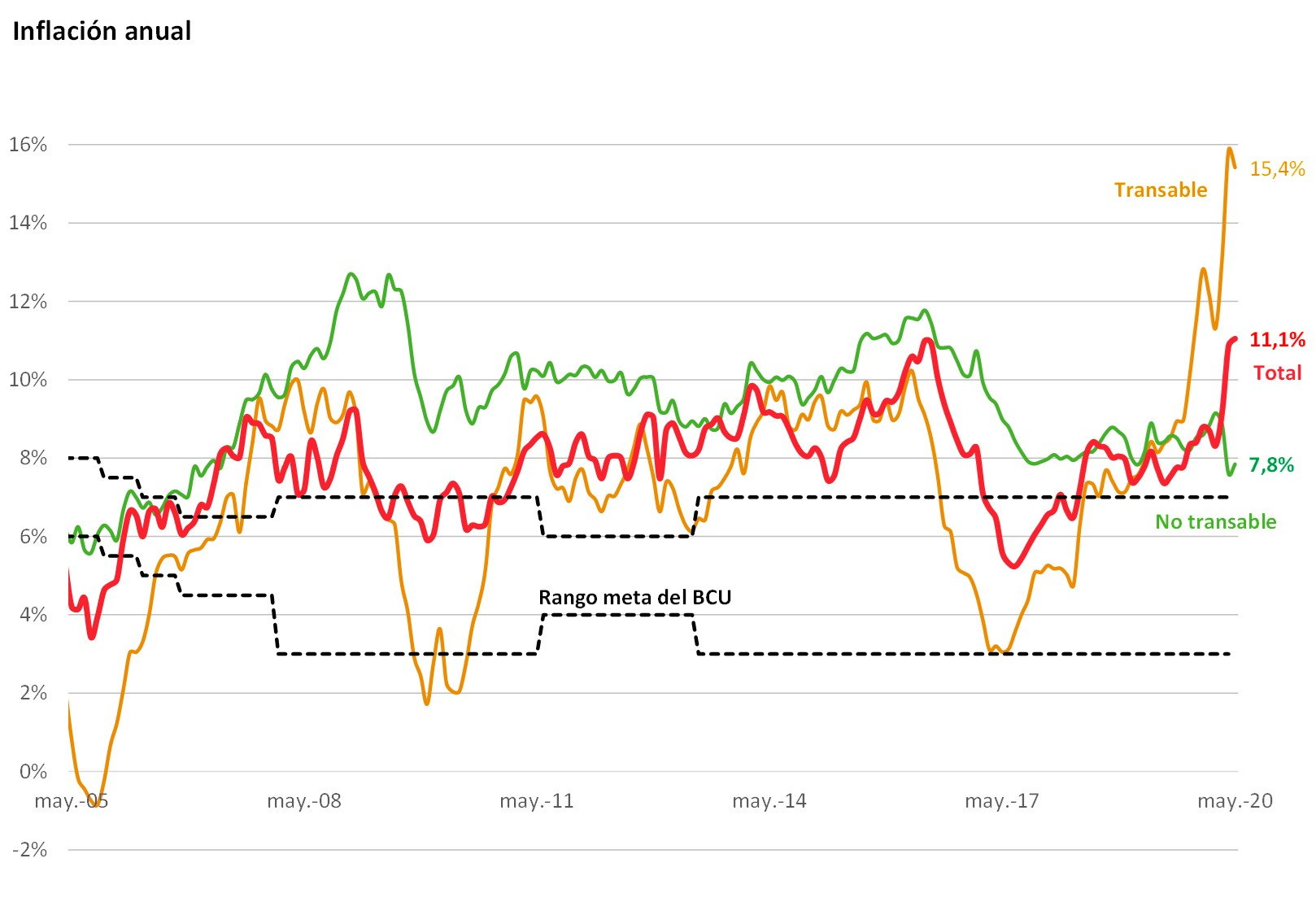

EMILIANO COTELO (EC): Luego de alcanzar los 2 dígitos en abril, en mayo la inflación se mantuvo en torno de 11 % en términos anuales. Concretamente, el IPC subió 0,6 % el mes pasado y de esa manera, la inflación se ubicó en 11 % en los últimos doce meses cerrados, un registro apenas superior al de abril.

Para analizar estas últimas cifras y conversar sobre las perspectivas, estamos con la economista Florencia Carriquiry, de Exante.

Florencia, el mes pasado, cuando comentábamos las cifras de abril, comentabas que resultaba esperable que la inflación se mantuviera por encima de 10 % en buena parte del año. Desde esa perspectiva, las cifras de mayo no parecen suponer una sorpresa ¿no es así? ¿la inflación del mes pasado estuvo en línea con lo que estaban esperando?

FLORENCIA CARRIQUIRY (FC): Sí. La verdad es que el registro del mes pasado estuvo bien en línea con lo que estimábamos, que era una inflación de 0,6 % en el mes, tal cómo confirmaron los datos.

Los datos pautaron una inflación mensual muy inferior a la de abril, pero esto era esperable, en la medida en que en abril habíamos tenido ajustes de tarifas públicas y teniendo en cuenta además que en varios rubros transables se venía recogiendo seguramente con algún rezago la suba fuerte que había tenido el dólar entre febrero y marzo. Ahora venimos ya de varias semanas sin un aumento del tipo de cambio, de hecho en el promedio de mayo en particular el dólar permaneció prácticamente estable.

EC: ¿Y el acuerdo de precios que anunció el gobierno el mes pasado puede haber tenido alguna incidencia en esa moderación de la inflación?

FC: Es algo prematuro para sacar conclusiones. Por un lado, si uno mira la canasta de alimentos y productos de higiene que formó parte del acuerdo de precios, las subas de precios en mayo tendieron a ser menores que en abril. Pero de nuevo, eso bien puede obedecer a que, en varios de esos productos, estamos viendo una menor presión desde el lado del dólar. Ahora, por otro lado, la inflación promedio en esa canasta, fue de más de 1 %, es decir, bastante mayor que la inflación general y de hecho en varios rubros hubo alzas de precios importantes en el mes. Esto no quiere decir que no se hayan respetado los acuerdos de precios, porque puede haber sucedido que en algunos rubros los aumentos hayan sucedido previo a la entrada en vigencia del acuerdo. Habrá que esperar a ver las cifras de próximos meses para evaluar si los acuerdos operaron efectivamente, aunque como dijimos el mes pasado, a lo sumo podrán tener algún impacto en la dinámica de muy corto plazo, este tipo de herramienta no cambia la evolución de la inflación en el mediano plazo.

EC: Está claro. Vayamos entonces al análisis de los diferentes rubros que componen el IPC. El mes pasado habíamos comentado de una suba particularmente intensa en los alimentos ¿qué pasó en mayo a nivel de estos rubros, que son tan importantes en el costo de vida de los uruguayos?

FC: Claramente en mayo los precios de los alimentos tuvieron una moderación respecto a abril, cuando habían subido en promedio más de 4 % en el mes. En mayo los precios de los alimentos subieron 0,8 % y, en particular, algunos de rubros importantes, como la carne vacuna y la aviar, exhibieron bajas en el mes. De todos modos, en los últimos doce meses las carnes acumulan una suba de 30 % y en los alimentos en general la inflación anual asciende a casi 19 %.

En cambio, a nivel de otros rubros transables, la inflación subió en mayo, sobre todo por subas de precios significativas a nivel de la vestimenta y el calzado. De hecho, en promedio los precios en esta categoría subieron 1,8 % en el mes. Probablemente, en estos rubros estemos teniendo algún impacto del cambio de temporada y quizás también haya algún efecto derivado de que en estos rubros los locales de venta estuvieron mayormente cerrados entre mediados de marzo y abril, con la reapertura en mayo puede haberse procesado algún ajuste de precios que no se había dado en meses previos.

De todas maneras, el descenso de la inflación en los alimentos permitió que la inflación transable cediera levemente hacia 15,4 % en el año cerrado en mayo.

EC: ¿Y cómo evolucionaron los precios de los rubros no transables de la canasta, en donde el dólar incide menos directamente?

FC: A nivel de los precios no transables, como mencionamos el mes pasado, estamos viendo una dinámica bien diferente a la de los rubros transables. De hecho, después de un registro levemente negativo en abril, en mayo volvimos a ver una inflación no transable muy baja, de sólo 0,2 % en el mes y de esa manera la inflación no transable en términos anuales está en 7,8 %, muy por debajo de la inflación general. Esta baja de la inflación no transable refleja seguramente la caída de la demanda y algunas dinámicas particulares además en algunos servicios, en medio de la crisis que desató el coronavirus. En particular, en mayo vimos una nueva baja de los precios de la enseñanza y de algunos otros servicios también muy afectados (como los hoteles).

EC: Entonces, a partir de este análisis, ¿qué están proyectando para adelante? ¿Siguen esperando que la inflación permanezca en dos dígitos en los próximos meses?

FC: Sí. Estamos incorporando las cifras conocidas ayer a nuestros pronósticos, pero contemplando que la inflación de mayo no supuso mayores sorpresas no esperamos cambios en las proyecciones, que apuntan a que la inflación permanezca entre 10 % y 11 % en los próximos meses, bajando recién sobre finales del año, en la medida en que no se repitan los aumentos fuertes de precios de la carne que vimos en el último trimestre del año pasado. Concretamente, nuestras proyecciones para el cierre de año son de una inflación en torno de 9,5 %, pero como comentábamos el mes pasado, la verdad es que hay varios factores de incertidumbre en los pronósticos. Por ejemplo, cómo seguirá evolucionando el dólar o qué sucederá a nivel de los salarios.

EC: Justamente yendo a ese último punto que mencionabas, antes de terminar, ¿cómo pueden incidir estos registros de inflación en la negociación salarial? Si bien las cláusulas gatillo en los convenios del sector privado se activaban con una inflación arriba del 12 %, en el sector público el umbral estaba en 10 % y ayer trascendió que COFE estaba solicitando al gobierno que convoque al Consejo Superior Tripartito del sector público para analizar eventuales ajustes. ¿Cómo están viendo el tema?

FC: Sin dudas llegar a la negociación salarial con la inflación en dos dígitos es incómodo y puede generar mayores demandas de ajustes en algunos sectores. Ahora, al mismo tiempo, estamos en medio de una recesión económica muy severa, con una caída del empleo fuerte en la mayoría de los sectores de actividad. Son muy pocos realmente los sectores que no se han visto afectados negativamente por esta crisis sanitaria. Recordemos que a fin de mayo tenemos más de 200.000 trabajadores en seguro de desempleo (previo al coronavirus el nivel de beneficiarios estaba en unos 45.000). La pérdida de empleos ha sido realmente muy fuerte.

En ese contexto, a nuestro juicio las negociaciones salariales deberían tener como principal objetivo promover una recuperación lo más rápida posible del empleo, aunque eso suponga resignar algo de salario real. Habrá que esperar cuáles son las señales del gobierno y lo que surja de las próximas reuniones entre las partes. A partir de las declaraciones que han trascendido en prensa en las últimas semanas, parece claro que la preocupación por el empleo está a nivel de todas las partes involucradas, resta por ver cómo se termina reflejando en los hechos en la negociación.

***

Foto: Javier Calvelo/ adhocFotos