¿Cuáles son las perspectivas?

EMILIANO COTELO (EC): Como ustedes saben, 2020 está siendo un año muy movido para los mercados financieros internacionales y para nuestra región en particular, destacando – por su intensidad – el deterioro visto en Brasil. Ahora, estos últimos días trajeron un poco de “calma” y vimos al dólar en ese país cayendo en forma bastante pronunciada.

Sin embargo, al mismo tiempo la situación sanitaria en Brasil está dando que hablar y también se fueron divulgando los primeros datos negativos sobre el desempeño de la actividad económica, que marcaron una caída del PBI de 1,5% en el primer trimestre. Por eso, nos pareció oportuno repasar cómo viene desempeñándose este vecino tan y cuáles son las perspectivas para los próximos meses. Lo conversamos con la economista Alicia Corcoll, de la firma Exante.

Alicia, si te parece empecemos comentando los movimientos más recientes en la plaza financiera brasileña. Vimos al dólar caer y un repunte importante de la bolsa. ¿Qué tan importante es esta mejora? ¿A qué está obedeciendo?

ALICIA CORCOLL (AC): Bueno, como decías antes, veníamos de un par de meses muy turbulentos – y muy negativos – para las variables financieras en Brasil, pero las últimas dos semanas se desarrollaron con un poco más de calma.

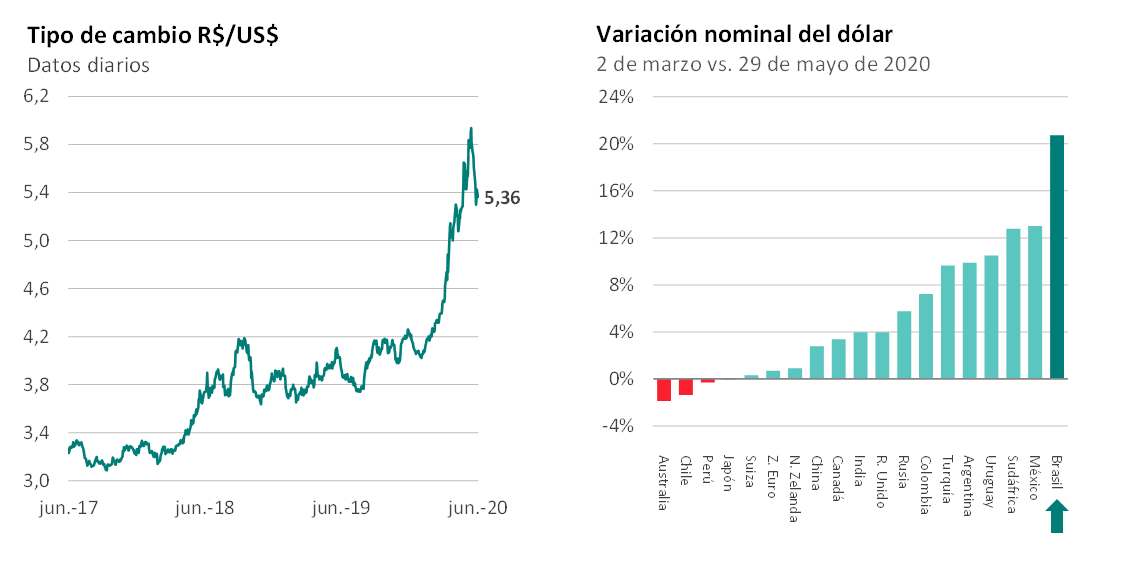

En estos últimos quince días el dólar bajó bastante (un 10%) desde los máximos que había alcanzado a mitad de mayo y ayer cerró en R$ 5,36. Además, la bolsa también tuvo ganancias significativas, subiendo un 12%.

Ahora, yendo concretamente a tu pregunta, pareciera que esta mejora se enmarca esencialmente en un clima de mayor optimismo en los mercados financieros internacionales, porque también tuvimos al dólar bajando en otras economías y a las bolsas acumulando ganancias muy fuertes en muchos otros países. En el mundo en general estamos viendo un mejor desempeño a nivel financiero, sobre todo por la expectativa que genera la reapertura que están empezando a tener las economías de occidente y las medidas de estímulo que van tomando los distintos países. Lo de Brasil parece estar en línea con esta tendencia internacional más positiva.

EC: De todas formas, estas mejoras de la última quincena no llegan a compensar el deterioro acumulado previamente, ¿verdad? ¿Cómo queda esa comparación?

AC: Es cierto, no alcanzan a borrar – ni de cerca – las pérdidas de los últimos meses. Para ilustrarlo, incluso con esta baja más reciente, entre marzo, abril y mayo el dólar en Brasil igual acumuló una suba de 20% frente a fines de febrero. En otros países emergentes también habíamos visto devaluaciones intensas, pero ninguna tan pronunciada como la de Brasil.

La salida de capitales financieros desde los emergentes hacia activos considerados como “más seguros” está siendo fuerte, pero en el caso de Brasil es enorme. En ese sentido y también pese a la mejora de estos días, la bolsa viene cayendo más de un 30% medida en dólares desde inicios de marzo.

EC: Supongo que se suma el nerviosismo por la propagación que está teniendo el virus allí en Brasil y el temor de que haya un desborde sanitario todavía más importante, ¿no? ¿Qué tanto juega eso en el desempeño económico y financiero que está mostrando Brasil?

AC: Sí. Obviamente atrás de este mayor deterioro financiero que se vio en Brasil incide mucho la situación de partida de sus fundamentos macroeconómicos, que la podemos repasar después pero que en definitiva ya lo dejaba a Brasil bastante peor parado.

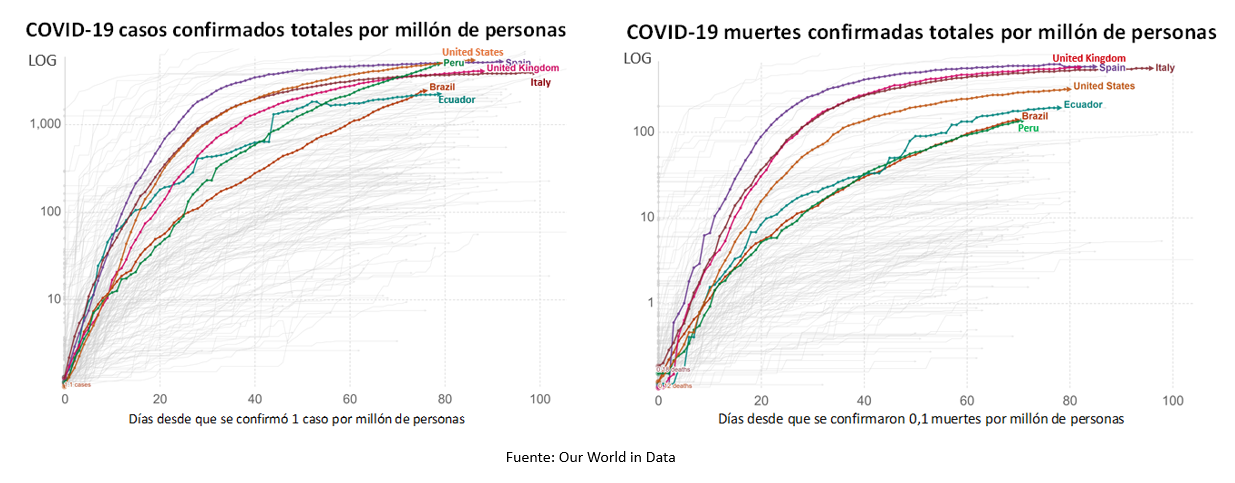

Ahora, sin dudas la evolución que está teniendo el coronavirus allí es un factor que pesa en esta evolución tanto más negativa. No vale la pena hacer un repaso muy detallado, pero está siendo noticia en todo el mundo que Brasil es el nuevo epicentro de la enfermedad, con casi 30.000 muertos y acercándose a los 500.000 contagiados. Entonces, hay mucha expectativa sí respecto a cómo va a seguir evolucionando la situación.

EC: Y también se están conociendo datos de actividad económica negativos. El viernes se publicó que el PBI de Brasil cayó 1,5% en el primer trimestre. ¿Cómo analizan ustedes ese dato?

AC: Sí, efectivamente la caída fue de 1,5% frente al último trimestre de 2019, pero hay que aclarar que ese dato recoge sólo unos pocos días del shock por el COVID. El Banco Central de Brasil publica también un indicador mensual y mostraba que sólo en el mes de marzo la actividad cayó un 6% frente a febrero. Es una caída abrupta, pero que en términos gruesos está en línea con las caídas que hubo en otras economías.

Igual hay que tener presente que Brasil ya venía creciendo a un ritmo muy pobre en los últimos años y que entonces, con esta caída fuerte ahora, Brasil está operando en niveles de actividad económica comparables a los de fines de 2009 (o sea, una década atrás). Y eso a nivel promedio de la economía, ya que en algunos sectores como en la industria, la situación es todavía más crítica, allí la producción retrocedió a niveles como los de 2002-2003.

EC: Está claro, pero ¿cómo son las perspectivas para los próximos meses? Te lo pregunto porque en el mundo se habla mucho del tipo de recuperación que podrán tener las principales economías; ¿qué velocidad de recuperación se está descontando en Brasil?

AC: La verdad es que las perspectivas son bastante negativas. Sí se espera un rebote, pero los pronósticos de crecimiento se vienen corrigiendo sistemáticamente a la baja.

La última encuesta de expectativas entre analistas brasileños apuntaba a que en 2020 el PBI podría acumular una caída de 6% en el promedio del año y que la recuperación en 2021 sería más bien lenta. Se espera que a fines de 2021 la economía todavía esté un 2% o 3% por abajo de los niveles pre-COVID.

Los datos de actividad en marzo de Brasil no son particularmente malos en una mirada internacional, pero la cadencia de la recuperación y el nivel al que retornaría Brasil pasados unos trimestres sí son de los peores dentro de la región.

EC: En este panorama recesivo, ¿cómo repercute el tensionamiento del escenario político en Brasil y el propio hecho de que la popularidad de Bolsonaro esté derrumbándose?

AC: Incide mucho, porque afecta la agenda del gobierno. Decíamos que por atrás de la desvalorización tan fuerte que tuvo la moneda en Brasil también están jugando otros factores domésticos más allá de la propia situación sanitaria. Y lo decía, por ejemplo, porque Brasil ya venía arrastrando una situación fiscal muy frágil. Con las medidas que se adoptaron estos meses para impulsar la economía, se espera que el déficit fiscal a nivel primario (o sea, antes del pago de intereses) podría subir hasta un 10% del PBI este año y que la deuda podría acercarse a un 100% del PBI. Son números que preocupan mucho.

El gobierno de Bolsonaro había asumido con promesas de reformas y no hace mucho los mercados festejaban la aprobación de la reforma previsional, pero había muchos otros temas sobre el tapete que hay que ver cómo siguen avanzando en este contexto. Una moneda tan devaluada es reflejo de tanta incertidumbre y las perspectivas son de que el dólar en Brasil permanezca muy “alto” durante varios meses.

***

Foto: AFP