Foto: Javier Calvelo/ adhocFOTOS

EMILIANO COTELO (EC): Comoustedes saben, el Poder Ejecutivo dio a conocer semanas atrás suanteproyecto de reforma de la seguridad social.

En estos momentos, ese anteproyecto está siendoanalizado por los distintos partidos políticos, en la coaliciónmulticolor y en el Frente Amplio.

Hemos dedicado bastante espacio a este asunto, pero hoy nos pareció oportuno dedicar el análisis económico de Exante a este tema. Para eso, vamos a conversar con el economista Pablo Rosselli, a quien damos los buenos días.

ROMINA ANDRIOLI (RA): Para empezar, en términos generales, ¿cómo están viendo el anteproyecto?

PABLO ROSSELLI (PR): Primero que nada, tenemos que decir que se trata de un tema complejo. El anteproyecto tiene más de 300 artículos y aborda múltiples asuntos. Por lo tanto, a medida que pasa el tiempo y vamos estudiando el tema y viendo lo que numerosos especialistas van valorando, nosotros también nos vamos haciendo paulatinamente de una mejor comprensión del asunto. Así que los comentarios que vamos a hacer hoy son, en alguna medida, preliminares.

Hecha esa aclaración, la primera valoración que podemos hacer es que el proyecto aborda un número importante de asuntos relativos al sistema de seguridad social. Creo que no diría que el proyecto supone una reforma integral del régimen de seguridad social, porque se concentra en la parte de la seguridad social que cubre lo que en la jerga se llaman riesgos de Invalidez, Vejez y Sobrevivencia (pero no cubre otras áreas de la red de protección social) y porque deja asuntos pendientes, pero en cualquier caso se trata de un proyecto muy ambicioso.

Como segunda valoración, el proyecto está muy alineado con el diagnóstico que surgió de la Comisión de Expertos de la Seguridad Social, diagnóstico que, aunque no concitó un consenso (porque no fue aprobado por los representantes del Frente Amplio y del PIT-CNT), en mi opinión era razonablemente correcto.

RA: ¿Cuáles son las claves de ese diagnóstico que se recogen en el proyecto y que a tu juicio eran correctas?

PR: Al momento de evaluar un sistema de seguridad social uno debe mirar cuatro grandes aspectos: cobertura del régimen, suficiencia de las prestaciones, sustentabilidad financiera y equidad.

Bajo esos cuatro lentes, en mi opinión es claro que el régimen tiene una adecuada cobertura (más de 95% de la población mayor de 65 años). También es razonable concluir que las prestaciones son relativamente suficientes. Esto siempre es más opinable porque muchas pasividades son bajas en relación con el costo de vida. Pero, en términos relativos, la pobreza entre los mayores de 65 años es muy baja en Uruguay (2,1% en 2021, frente a una pobreza de casi 20% en los menores de 18 años).

Los mayores problemas del sistema están en su falta de sostenibilidad financiera y en su equidad.

RA: Sobre eso se ha insistido mucho desde diversos ámbitos. ¿Cuáles son, para ti, las principales debilidades?

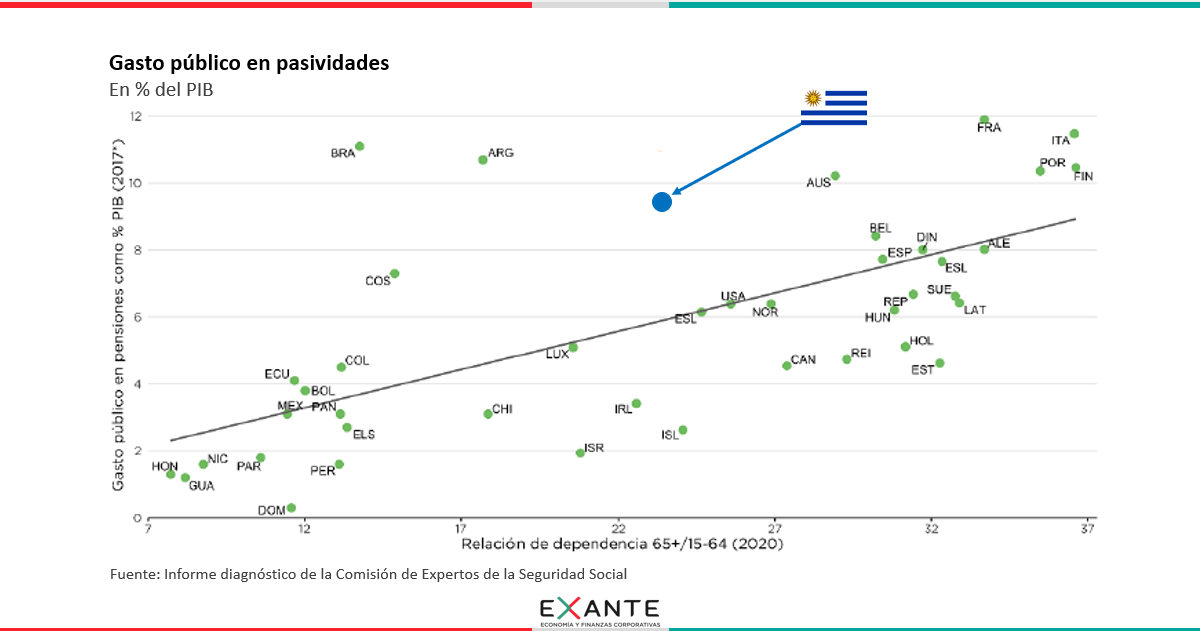

PR: El gasto público en pasividades asciende a aproximadamente 10% del PIB (se trata de un nivel elevado en la comparación internacional, cuando se contempla el PIB per cápita y el grado de envejecimiento de la población). A su vez, la mitad de ese gasto se cubre con impuestos (no resulta de los aportes patronales y personales que se realizan en la etapa activa) y ese gasto aumentaría fuertemente en las próximas décadas si no hiciéramos ninguna reforma.

Esa falta de sustentabilidad financiera encierra un primer nivel de inequidad: las prestaciones que el régimen paga a los pasivos actuales y a los próximos pasivos no podrán sostenerse para las generaciones más jóvenes. Es decir que, sin reforma, a los jóvenes les estamos haciendo pagar un régimen de seguridad social mucho más generoso del que ellos podrán disfrutar en su etapa pasiva. Un segundo nivel de inequidad tiene que ver con la diversidad de regímenes: la mayor parte de la población está cubierta por el régimen del BPS pero hay diversos grupos (mucho menos numerosos) que tienen regímenes notoriamente más favorables: me refiero al servicio de retiros y pensiones militares (llamada a veces “caja militar”) y a las cajas paraestatales (bancaria, profesional y notarial).

RA: A partir de ese diagnóstico, ¿cuáles son a tu juicio los aspectos más acertados del proyecto?

PR: Un eje central del proyecto, que apunta a resolver la falta de sustentabilidad financiera, está en la reforma de varios parámetros del sistema. En la jerga de los especialistas, el proyecto plantea una reforma paramétrica.

Eleva la edad de retiro de 60 a 65 años, extiende hasta 25 la cantidad de años de aportes que se utilizan para el cómputo de la jubilación y establece mayores incentivos a trabajar más tiempo, incluyendo una generalización de la posibilidad de retiro parcial. En cambio, y en mi opinión de forma acertada, el proyecto no aumenta el requerimiento de 30 años de trabajo para configurar la causal jubilatoria, porque es un requerimiento que de por sí ya es alto y puede resultar problemático para las generaciones futuras.

RA: Desde el PIT–CNT ya se ha señalado que esa reforma justamente recorta derechos y que no se buscaron otras formas de ingresos. Por ejemplo, ¿por qué no financiar el déficit del sistema con más impuestos a las empresas o al capital, como se señala desde la central sindical?

PR: Luego podemos volver con algún comentario adicional relativo a los ingresos, pero en mi opinión y en la de muchos colegas, parece esencial separar dos conversaciones.

Un tema es cuántos impuestos y qué impuestos queremos recaudar. Esa es una discusión relevante en cualquier país, que de tanto en tanto cobra vigor y debe ser revisada.

Otro tema es cuánto más queremos gastar en Seguridad Social, porque aun si fuera posible económica y políticamente incrementar la recaudación de impuestos, es imprescindible preguntarse en qué querríamos gastar esa mayor recaudación. Uruguay ya tiene un gasto en pasividades muy elevado en la comparación internacional y al mismo tiempo tiene una pobreza infantil alta, problemas serios en su sistema educativo, una población carcelaria (mayoritariamente joven) que está recluida en muy malas condiciones, 200.000 personas (mayoritariamente jóvenes) viviendo en asentamientos.

En mi opinión, todo eso muestra que la sociedad uruguaya ha sido más que suficientemente generosa con la cobertura a la población adulta. Al final, esta discusión tiene que ver con las prioridades que tenemos para el gasto público incremental. En mi opinión, la prioridad para cualquier aumento del gasto público debería estar absolutamente centrada en atender esos problemas que planteaba recién, que hacen al bienestar y a la calidad de vida de los niños y jóvenes de nuestro país.

RA: También cabe preguntarse por qué la reforma de parámetros no considera subir las tasas de aportación. ¿Qué dices sobre ese asunto?

PR: El diagnóstico de la Comisión de Expertos mostraba con claridad que las tasas de aportes a la seguridad social ya son altas en Uruguay.

En mi opinión, era francamente desaconsejable ir por ese camino.

De nuevo, apelar a aumentar las tasas de aportes implica nuevamente optar por que las generaciones más jóvenes hagan una mayor contribución; y subir las tasas de aporte, además, probablemente desalentaría la creación de empleos nuevamente perjudicando a la población joven.

RA: Otra pregunta, la reforma de parámetros es bastante gradual. ¿Cómo evalúas eso?

PR: Hay tres gradualidades. Por un lado, el aumento en la edad de retiro se aplicaría para los nacidos desde 1967 en adelante, a razón de un año más de edad por cada año. Es decir que los nacidos a partir de 1971 se jubilarán a los 65 años. Ese cambio es gradual pero relativamente rápido. Lógicamente, si ese cambio fuese más gradual, los impactos financieros demorarían más en lograrse.

Hay otra gradualidad mucho mayor que tiene que ver con el cambio en la fórmula de cómputo de la jubilación en el régimen general. Ese cambio se aplicará a las personas que se jubilen a partir de 2027, para las personas que se jubilen ese año, el 80% de su jubilación se calculará por el régimen actual y sólo un 20% por el nuevo régimen.La ponderación del nuevo cálculo irá aumentando a razón de 5% por año y recién quienes se jubilen en 2043 tendrán toda su jubilación calculada con la nueva fórmula.

Esa misma gradualidad se aplica a otro de los cambios importantes del proyecto. Me refiero a la convergencia de regímenes. Los regímenes de los distintos institutos irán convergiendo al régimen general. Esto viene a corregir en cierta medida las inequidades que mencionaba al principio, aunque los militares todavía podrán retirarse a menores edades. Esta gradualidad de 20 años mitiga mucho el impacto de la reforma en las generaciones más próximas a jubilarse, procurando no afectar tanto los llamados usualmente derechos adquiridos, pero cabe preguntarse si la reforma no debería avanzar más rápido para corregir más rápido esas inequidades.

RA: ¿Cómo estás viendo los cambios en el pilar de capitalización individual?

PR: En mi opinión, la reforma tiene en esta área algunos aciertos. En primer lugar, generaliza el régimen de capitalización individual para todos los nuevos trabajadores. Es necesario dar ese paso porque cada vez viviremos más y entonces es razonable que parte de ese riesgo demográfico no recaiga en el Estado. En segundo lugar, plantea algunos mecanismos tendientes a reducir las comisiones que cobran las AFAPs, que históricamente han sido altas aunque en este punto habrá que ver bien cómo terminan funcionando esos mecanismos.

El proyecto también procura generar algunos mecanismos adicionales de ahorro voluntario, pero probablemente se queda corto en este objetivo. En mi opinión, cabe preguntarse si no se debería contemplar que a medida que aumente el ingreso de cada trabajador (hasta cierto tope) se incremente el porcentaje de ahorro obligatorio en la cuenta individual porque todavía es poco lo que las personas acumulan en su cuenta de capitalización individual.

Por otro lado, la reforma no aborda un problema serio que tiene el pilar de ahorro individual.

RA: ¿A qué te referís?

PR: Me refiero a que cuando las personas se jubilan y retiran su dinero de la AFAP solo pueden ir al Banco de Seguros del Estado, que les ofrece una renta vitalicia. El problema es que como no hay ningún actor privado ofreciendo rentas vitalicias, casi todo el riesgo demográfico que queríamos trasladar desde el Estado a las personas termina volviendo al sector público.

Seguramente hay muchos factores que se han combinado para que no haya actores privados en este segmento del sistema, pero el proyecto no aborda en absoluto este asunto.

RA: ¿Cuáles son tus comentarios finales, a modo de síntesis?

PR: En mi opinión es un buen proyecto; bastante ambicioso como decía al inicio. Aborda los dos problemas centrales: falta de sustentabilidad y falta de equidad. Introduce mejoras relevantes para garantizar niveles mínimos de protección, con el “suplemento solidario”. Intenta mejorar la gobernanza del sistema, que ha fallado notoriamente en los últimos años.

Como decía antes, cabe preguntarse si no debemos buscar una convergencia más rápida entre regímenes. La caja profesional, por ejemplo, va a tener una ley específica para atender una situación financiera crítica, y es muy probable que al final la convergencia en ese caso sea más rápida, entonces, ¿por qué no debería ser más rápida también en los otros regímenes?

Volviendo al tema de los ingresos, el proyecto acierta en mi opinión en no apelar a mayores tasas de aportación, pero en la actualidad también tenemos excepciones que configuran inequidades. Hay algunos sectores con exoneraciones de aportes patronales. El sector agropecuario paga aporte patronal pero lo hace en base a las hectáreas ocupadas (lo cual implica una reducción de la aportación). El proyecto debería corregir esas inequidades.

En suma, es un buen proyecto, pero es perfectible. En la búsqueda de mejoras o cambios, la clave está en la generación de acuerdos en el sistema político.

RA: ¿Qué tan urgente es la reforma? ¿O qué tan grave es que quede para el próximo período de gobierno?

PR: Está claro que la reforma del sistema no es urgente desde un punto de vista financiero, pero cuanto antes la encaremos, más opciones tendremos.

Y cuanto antes la encaremos, antes estaremos actuando sobre las grandes inequidades en perjuicio de los jóvenes que supone el régimen actual.

Ojalá que el sistema político esté a la altura.