Foto: Ricardo Antúnez / adhocFOTOS

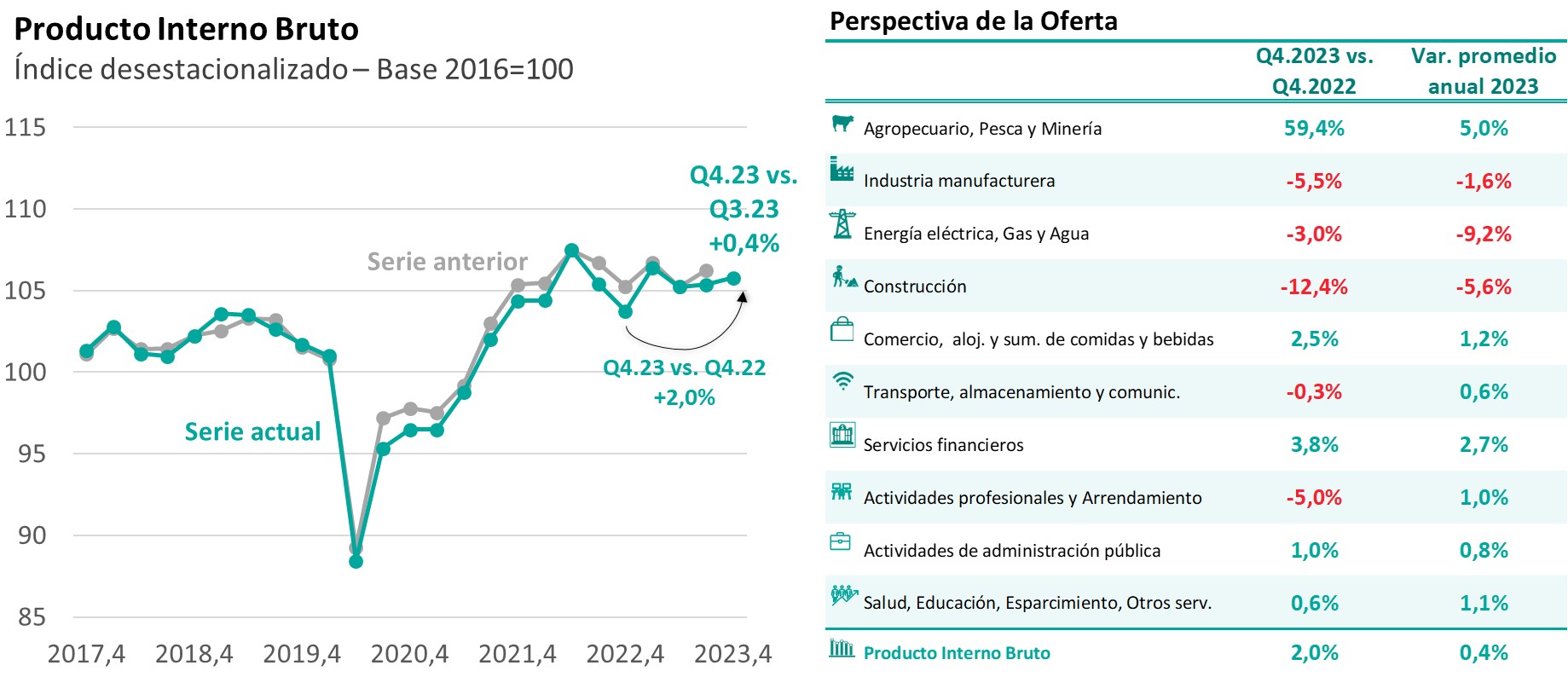

EMILIANO COTELO (EC): El Banco Central divulgó el jueves las cifras de actividad económica del cuarto trimestre del año pasado. Según estos datos, el Producto Interno Bruto registró una suba de 0,4% respecto de los niveles del tercer trimestre y cerró 2023 con un crecimiento promedio anual de 0,4%.

Para analizar estas últimas cifras y conversar sobre las perspectivas para este año, estamos con la economista Florencia Carriquiry, socia en Exante.

ROMINA ANDRIOLI (RA): Florencia, ¿cómo vieron los datos de cierre de 2023? ¿Estuvo en línea con lo que estimaban? En términos de la variación frente al tercer trimestre marcó un cuarto trimestre algo peor que el que había sugerido el Indicador Mensual de Actividad Económica, ¿verdad?

FLORENCIA CARRIQUIRY (FC): Un par de comentarios en relación a eso. Por un lado, el crecimiento de 0,4% promedio anual estuvo muy en línea con lo que esperábamos sí.

Sin embargo, es cierto que las cifras del Q4 fueron algo peores de lo estimábamos y de lo que había marcado el IMAE (que apuntaba a un crecimiento de 0,8% frente al Q3). De hecho, según estos datos el PIB creció solo 0,4% en el cuarto trimestre (siempre en la comparación desestacionalizada) y además, el Banco Central corrigió significativamente los datos hacia atrás. Esto suele suceder, en la medida en que se van incorporando datos y nuevas estadísticas que no se tenían disponibles al momento de realizar las estimaciones iniciales.

Lo cierto es que la expansión de 1% que había inicialmente publicado para el tercer trimestre la revisó a la baja para una suba desestacionalizada de sólo 0,1%. Con lo cual, estos últimos datos marcaron un segundo semestre de mucho menos dinamismo de lo que teníamos implícito en nuestros pronósticos anteriores.

En definitiva, Romina, el promedio del año no supuso sorpresas, pero porque, como decía, se corrigieron cifras hacia atrás y para 2022 en particular se corrigieron bastante a la baja (sobre todo los datos del 4to trimestre de ese año, que el fue el trimestre más afectado por los efectos de la sequía). Por eso, en la comparación interanual, el PIB creció 2% en el último trimestre, pese a mostrar, como decía antes, un muy pobre desempeño en el transcurso del año.

RA: ¿Cuáles fueron los principales destaques en las cifras desde el punto de vista de los sectores?

FC: A nivel de sectores hubo correcciones importantes en las series para atrás. Ahora, en lo sustantivo, los datos confirmaron un rebote del agro sobre la última parte del año, cerrando 2023 con una recuperación de 5%.

Los únicos sectores que cayeron en el promedio anual fueron 3. En primer lugar, la industria manufacturera cayó 1,6% (muy afectada por el cierre de la refinería desde setiembre pero también con un mal desempeño del núcleo industrial en la segunda parte del año.. .todo eso compensó una mayor producción de celulosa). En segundo lugar, la generación de energía eléctrica se retrajo más de 9% en un marco de muy baja generación hidroeléctrica en el año) y la construcción, que con estas cifras revisadas se contrajo muy significativamente en el transcurso de 2023 y acumuló una caída de casi 6% promedio anual. En este caso, reflejando esencialmente la finalización de las obras del proyecto de UPM.

El resto de los sectores crecieron, aunque en general en magnitudes muy moderadas.

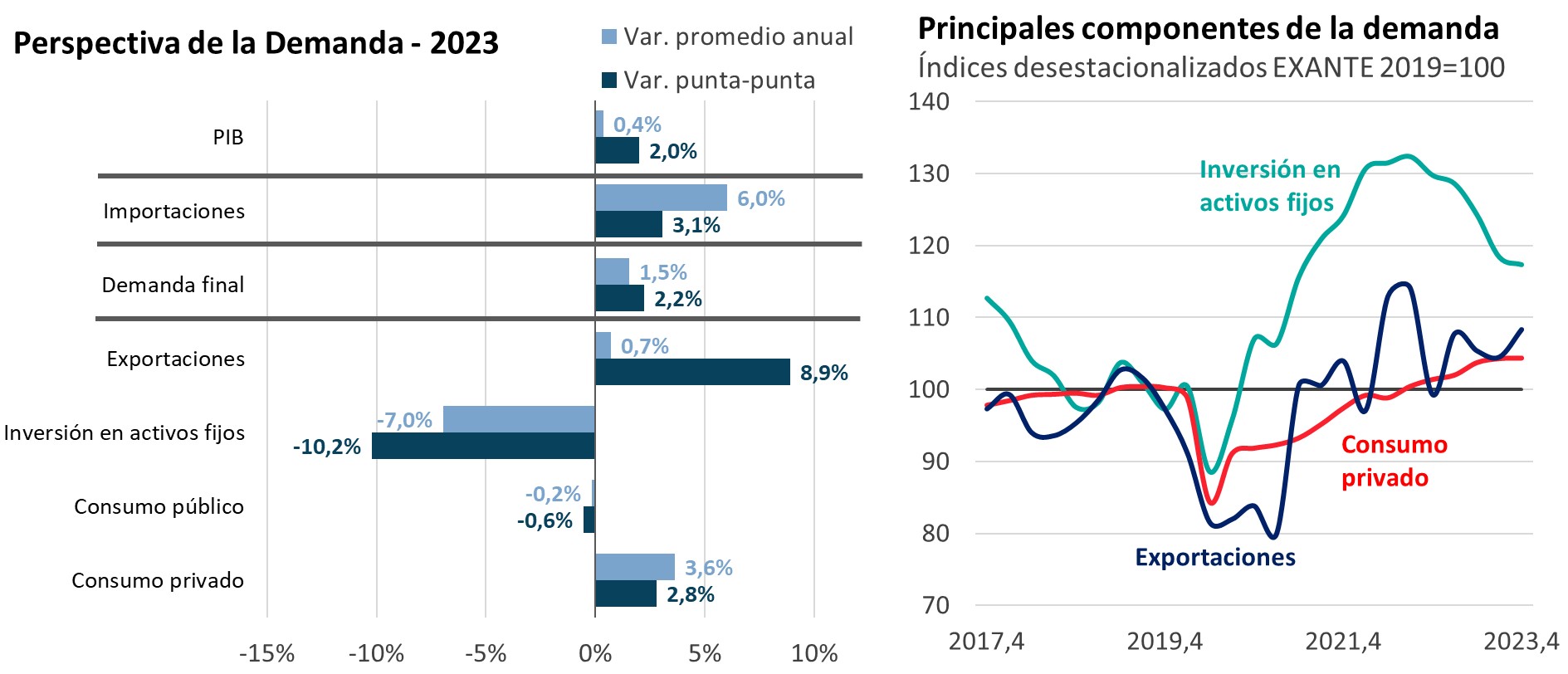

RA: Bien. ¿Y qué pasó a nivel de los componentes de la demanda? Al analizar trimestres previos destacábamos el crecimiento del consumo privado, ¿siguió siendo así en el cierre del año?

FC: La verdad es que los dato de finales de 2023 marcaron menos dinamismo del consumo de los hogares en el Q4, pero en el promedio del año fue sin dudas el componente de la demanda de mejor desempeño, con una expansión de 3,6%.

Luego las exportaciones tendieron a ganar ritmo en el transcurso del año y cerraron, pese al desplome de las ventas de soja, con una variación levemente positiva (de 0,7%).

Y, por el contrario, fue un año de retracción fuerte de la inversión en activos fijos, que cayó 7% promedio anual, recogiendo esencialmente, el fin de las inversiones del proyecto de UPM.

RA: Bien. A partir de este análisis de los datos de 2023, ¿cómo quedan las proyecciones de actividad económica para este año?

FC: Como comentaba antes, las cifras conocidas el jueves pasado marcaron un menor dinamismo de la actividad económica sobre el cierre de 2023 y eso deja lo que llamamos un “efecto arrastre” sensiblemente menor a lo que estimábamos con la trayectoria anterior de la serie de PBI y las estimaciones que manejábamos para el cuarto trimestre. De hecho, si el PBI se quedara en los niveles de finales de 2023 (sin crecimiento este año), no habría crecimiento promedio anual en 2024 (en otras palabras, el efecto arrastre que nos dejan estos últimos datos es nulo).

Contemplando esto, revisamos algo a la baja la proyección de crecimiento para este año, de 3,8% a 3,4% promedio anual.

De todos modos, Romina, seguimos sí esperando un repunte importante de la actividad en 2024, recogiendo varios impulsos importantes que estarán operando este año.

RA: ¿A qué impulsos te estás refiriendo, Florencia?

FC: Me refiero concretamente a tres elementos que van a jugar positivamente este año.

En primer lugar, el rebote post sequía, que se va a ver muy claramente en el sector agropecuario (con una fuerte recuperación de las cosechas agrícolas este verano) y en el sector de “Energía, gas y agua” (por el rebote de la generación hidroeléctrica).

En segundo lugar, está el impulso que supondrá la mayor producción de celulosa este año, con todo un año de la nueva planta de UPM plenamente operativa.

Estos elementos van a implicar una recuperación del comercio mayorista de insumos para el agro y del comercio al por mayor y el trading de granos y también una mayor actividad del transporte de cargas, tanto por granos como por celulosa.

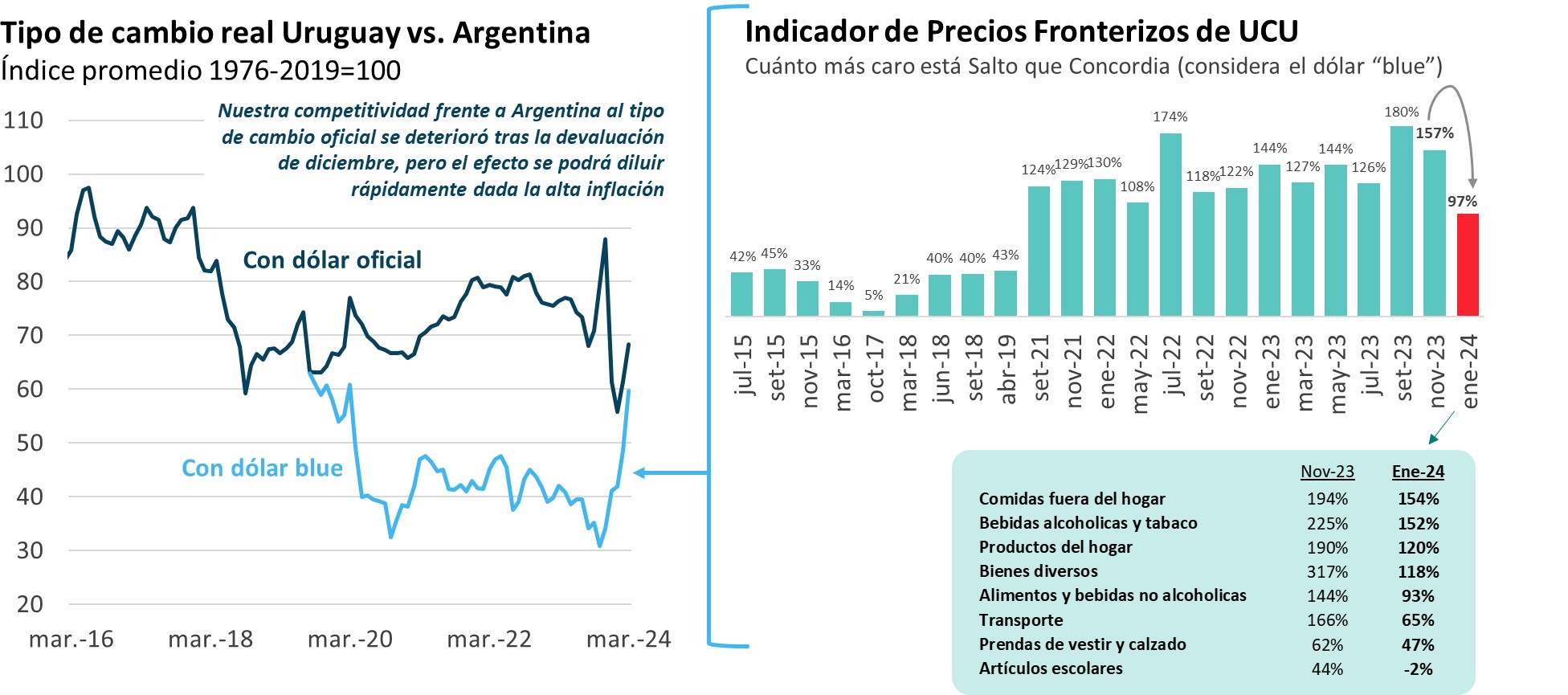

Y a esto se suma un tercer elemento que va a operar positivamente en la economía uruguaya este año, que es la mejora de precios relativos que estamos viendo con Argentina.

RA: ¿Cómo es eso, Florencia? ¿Podemos explicar un poco más ese punto?

FC: Sí, claro. Como hemos comentado ya en este espacio, tras la asunción de Milei en diciembre de 2023, las cotizaciones paralelas del dólar en Argentina han tenido una baja, mientras que la inflación mensual se ubicó en niveles muy altos (de 26% en diciembre, 21% en enero y 13% en febrero), siguiendo con la dinámica que ya venía tomando en meses previos al comienzo del nuevo gobierno y recogiendo los impactos de la devaluación inicial del dólar oficial que estableció Milei y los ajustes de tarifas que se están llevando adelante. De esa manera, estamos con una inflación interanual en Argentina ya arriba del 270%, mientras que el dólar blue en el mismo período subió menos de 200%.

En ese escenario, Argentina se está encareciendo fuertemente en dólares en los últimos meses y nuestros precios relativos con el país vecino están mejorando rápidamente. Seguimos estando caros frente a Argentina, pero según el índice de precios fronterizos que elabora la Universidad Católica en su campus de Salto, las diferencias de precios entre Salto y Concordia en la canasta de consumo que monitorea se redujeron sustantivamente y en enero estaban en el menor nivel de los últimos cinco años.

¿Por qué esto es importante? Porque va a suponer seguramente un menor desvío de consumo hacia el país vecino. Después de niveles extraordinariamente altos el año pasado.

Nosotros en Exante esperamos que el consumo crezca en 2024 nuevamente, a instancias de salarios reales que tendrían una nueva suba significativa (de casi 3% promedio anual) y eso, por lo que mencionaba antes, seguramente se refleje en una mayor actividad comercial local porque vamos a ver una parte mucho mayor de ese consumo que se gasta dentro de fronteras.

RA: Está claro. Y, por otro lado, también deberíamos ver más exportaciones con el rebote de la soja y una mayor producción de celulosa, ¿verdad?

Efectivamente, recogiendo una buena cosecha de soja, más producción de celulosa, cierta recuperación de la producción de carne y un dinamismo sostenido a nivel de las exportaciones de servicios no tradicionales, es muy probable que las exportaciones de Uruguay alcancen un récord este año.