Foto: Javier Calvelo / adhocFotos

EMILIANO COTELO (EC): Sobre fines de la semana pasada, el Instituto Nacional de Estadística publicó los datos de inflación correspondientes al mes de junio.

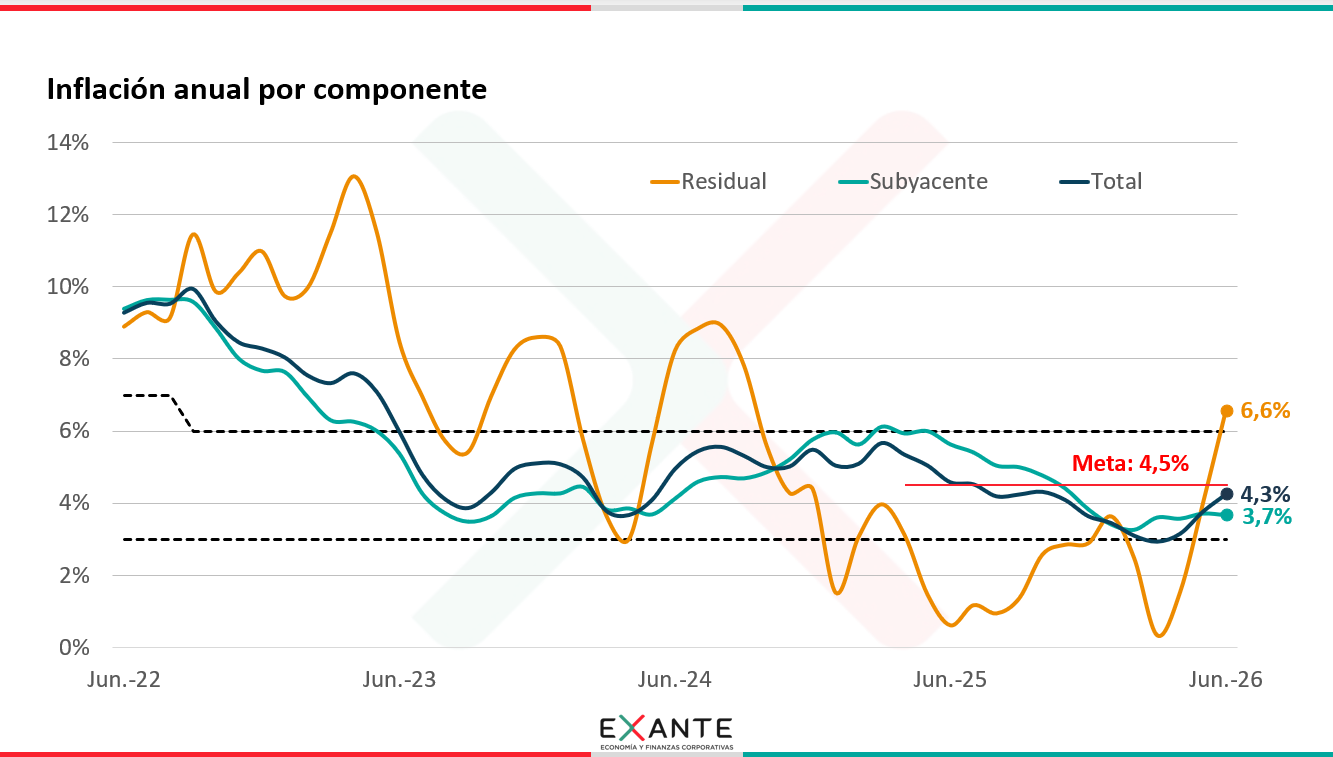

De acuerdo con estas cifras, el Índice de Precios del Consumo exhibió en junio una suba de 0,4% respecto a los niveles del mes previo. A su vez, en la mirada interanual, la inflación pasó de 3,8% en mayo a 4,3% en este último dato a junio, aproximándose a la meta del Banco Central de 4,5%.

Con ese contexto, les proponemos dedicar los próximos minutos a discutir sobre los aspectos más salientes de este nuevo dato de inflación y a analizar las implicancias para la política monetaria. Para eso, estamos en contacto con el economista Luciano Magnífico, gerente en Exante.

ROMINA ANDRIOLI (RA): Luciano, ¿cómo vieron este último dato de inflación? ¿Ese aumento que comentaba Emiliano estuvo dentro de lo esperado?

LUCIANO MAGNÍFICO (LM): Sí, Romina. De hecho, recién decía Emiliano que la inflación mensual en junio fue de 0,4% y agrego, para responder a tu pregunta, que ese registro estuvo incluso por debajo de lo que teníamos proyectado nosotros en Exante y de lo que marcaba la mediana de la encuesta de expectativas a analistas que realiza el Banco Central.

En cualquier caso, el impulso estuvo dado nuevamente por el aumento de los precios del llamado componente “residual” de la canasta de consumo. En ese sentido, se verificaron subas tanto en los precios de frutas y verduras, como en relación con los precios administrados, que son los elementos que por sus características particulares entran dentro de este componente “residual”.

En particular, vale señalar que la suba a nivel de los administrados capturó los aumentos en los precios de los combustibles decididos a fines de mayo y que impactaron en la medición de inflación de junio; lo que sigue la tónica que ya habíamos observado en los dos datos previos de inflación.

De este modo, la inflación del componente “residual” volvió a aumentar en la medición anual y pasó de 4% en mayo a 6,6% en junio. De hecho, en marzo, previo a que se iniciara esta secuencia de ajustes alcistas en los precios de los combustibles, la inflación residual era cercana a 0% en la medición anual, por lo que el aumento en estos últimos meses ha sido muy significativo y ha empujado a la inflación total de un mínimo de 2,9% anual en marzo (levemente por debajo del piso del rango de tolerancia del Banco Central) a 4,3% en este dato de junio.

RA: Mencionabas la incidencia que tuvo el componente “residual” sobre la inflación total en estos últimos meses, pero, ¿qué sucedió con el resto de la canasta del IPC?

LM: Si vamos primero al dato de junio, el incremento de la inflación residual fue parcialmente compensado por un registro “bajo” de inflación subyacente, que tuvo una variación nula en el mes y que permaneció en 3,7% en la medición anual.

Con este dato, ya llevamos tres mediciones seguidas en las que la inflación subyacente, que incluye a todos los rubros del IPC con excepción de frutas y verduras y administrados, permanece sin mayores cambios en la medición anual.

RA: ¿Cómo están leyendo esa diferencia entre la evolución de la inflación residual y la de la inflación subyacente?

LM: En otras oportunidades comentamos en el programa que los movimientos en las cotizaciones de petróleo tenían diferentes impactos en la inflación doméstica.

Por un lado, teníamos un impacto directo, relacionado al cambio en el precio de los combustibles que adquieren directamente los consumidores. Sin embargo, los movimientos en el precio del petróleo también pueden tener un impacto indirecto, en la medida en que se trata de un insumo muy relevante en el proceso productivo de muchos otros bienes.

Entonces, en la medida en que la inflación subyacente no ha respondido al aumento de los precios del componente residual, eso está sugiriendo que los efectos indirectos o de segunda vuelta de este shock no han sido significativos.

RA: Contemplando estos últimos datos, ¿qué proyecciones de inflación manejan en Exante para los próximos meses?

LM: Nuestro escenario base asume que la inflación va a tender a oscilar en los próximos meses en torno a la meta de 4,5% anual.

Vale señalar que esa trayectoria base asume un escenario de relativa estabilidad respecto al conflicto en Medio Oriente y contempla una suba moderada del tipo de cambio a nivel local en lo que resta del año.

RA: Cambiando un poco el ángulo de análisis, la semana pasada también se volvió a reunir el Comité de Política Monetaria del Banco Central y mantuvo por tercera reunión consecutiva a la tasa de interés de referencia en 5,75% anual, ¿cómo leyeron esa decisión en Exante?

LM: A ver, la decisión estuvo en línea con lo que esperábamos en Exante y además, estaba bastante descontada por el mercado en términos generales.

Ahora, más allá de la decisión de mantener estable a la Tasa de Política Monetaria en sí, diría que lo más saliente en esta oportunidad fue la explicitación de que la autoridad monetaria nuevamente está viendo equilibrado el balance de riesgos entre el objetivo de inflación y actividad económica.

Hago hincapié en esto porque en su reunión previa de mayo, el COPOM había incluido una mención de que los riesgos inflacionarios se habían intensificado y se había indicado explícitamente que, de materializarse dichos riesgos, el Banco Central actuaría en consecuencia. Eso daba a entender, que de existir movimientos de tasa en próximas reuniones, era más probable que fueran al alza que a la baja.

El acuerdo alcanzado en relación con el conflicto en Medio Oriente y los ajustes a la baja que se sucedieron en los precios del petróleo a nivel internacional (que llevaron a que el gobierno decidiera una baja de los precios de los combustibles para julio), contribuyó a moderar los riesgos a nivel inflacionario y como mencionaba antes, a volver a equilibrar ese balance.

RA: ¿Eso implica que el Banco Central no decidirá cambios en la tasa de interés de referencia en los próximos meses?

LM: Por lo que comentaba antes, nuestro escenario base asume por ahora que el Banco Central no introducirá cambios en la Tasa de Política Monetaria en estos meses siguientes.

De todos modos, eso dependerá de la evolución que siga la inflación, el tipo de cambio, las expectativas de inflación y la propia actividad económica; que al final son las variables que está monitoreando permanentemente el Banco Central a la hora de gestionar la política monetaria.

En ese sentido, escenarios de resurgimiento del conflicto en Medio Oriente, podrían suponer una mayor presión inflacionaria, que requiriera que el Banco Central suba la tasa de interés de referencia para combatir el potencial aumento de la inflación.

En la misma línea, el comunicado divulgado tras la reunión del COPOM indicó que de materializarse un fenómeno climático de “El Niño” muy intenso este año también podría generar un potencial impacto al alza sobre los precios de frutas y verduras y por ende, sobre la inflación total.

Por el otro lado, un escenario de debilitamiento del dólar a nivel global podría generar presiones desinflacionarias en este caso, que podrían motivar a que el Banco Central decidiera recortar la tasa de interés de referencia.

En esa misma línea, el COPOM también indicó que una mayor desaceleración de los precios de los commodities relevantes para Uruguay también podría implicar un riesgo bajista sobre la inflación y una potencial reacción del Banco Central hacia una mayor expansividad monetaria.

En cualquier caso y ya para ir cerrando, es de destacar el énfasis que ha puesto el Banco Central en las últimas reuniones del COPOM en transmitir su vocación de llevar a la inflación a la meta de 4,5%; los escenarios alternativos que recién traía a colación, y que son expuestos en el propio comunicado oficial, justamente reafirman esa noción.