Foto: Javier Calvelo / adhocFotos

EMILIANO COTELO (EC): “La economía de China está en problemas, pero Xi Jinping tiene otras prioridades”.

Así titulaba el Wall Street Journal un artículo de esta semana en el que alertaba sobre el freno sorpresivo en el crecimiento económico de China durante el segundo trimestre del año y la falta de acciones por parte del gobierno para revertir esa situación.

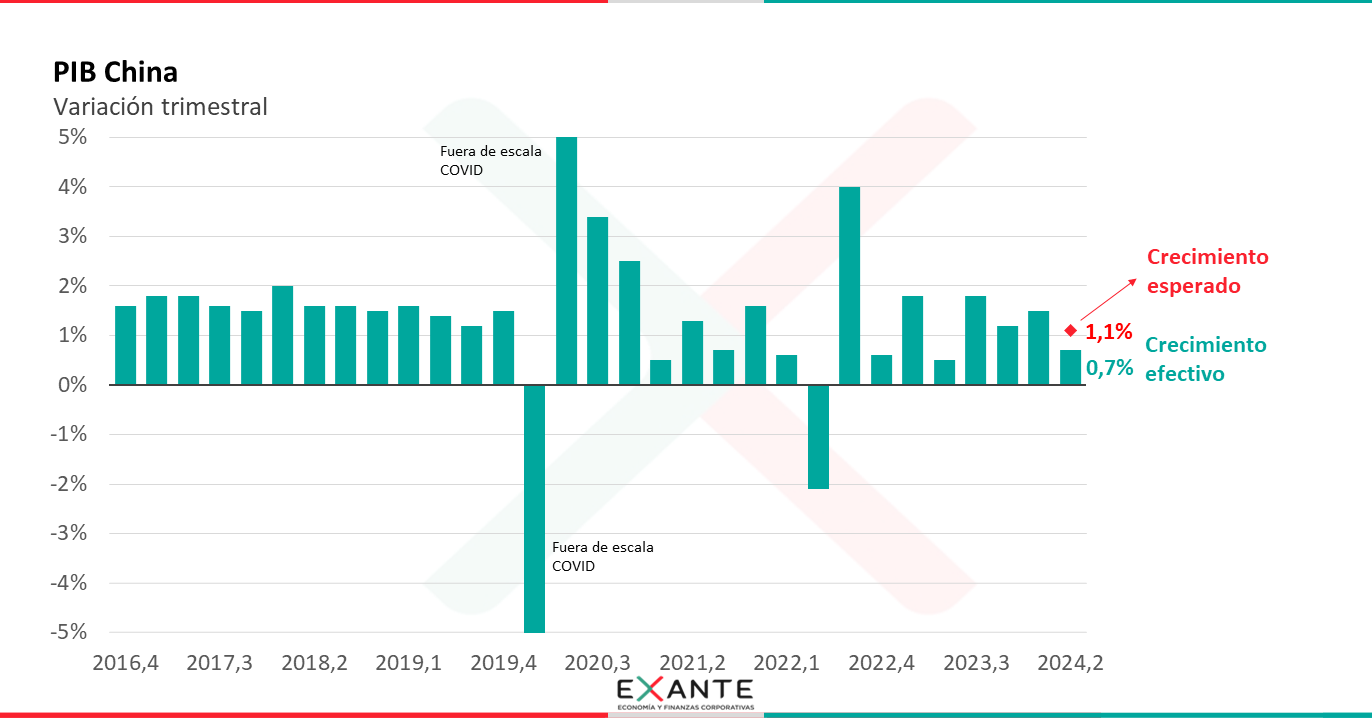

Entre abril y junio la economía creció solo 0,7% respecto al trimestre previo, lo que generó incertidumbre en el mundo sobre el rumbo que seguirá la segunda economía más grande del planeta.

Además, estas cifras se conocieron en la previa del plenario del Comité Central del Partido Comunista, donde cada cinco años se reúnen los principales dirigentes de China para esbozar la dirección de las políticas públicas a largo plazo en ese país.

Entonces: ¿Qué está detrás del mal desempeño de la economía de China en estos últimos meses? ¿Qué impactos puede tener un escenario de este tipo en Uruguay?

Para conversar sobre este tema estamos en contacto con Mathías Consolandich, economista de Exante.

ROMINA ANDRIOLI (RA): Mathías, el comienzo del año había sido positivo para China en materia de crecimiento económico. ¿Qué tan sorpresivo fue este peor desempeño del segundo trimestre?

MATHÍAS CONSOLANDICH (MC): Fue sorpresivo Romina. Los datos de cuentas nacionales que publicó el Instituto de Estadística de China marcaron, como decía Emiliano, que entre abril y junio la economía creció 0,7% comparado con el trimestre previo.

Se trata de una cifra menor a la que esperaban los analistas (de 1,1%) y marca una moderación importante frente al crecimiento que tuvo la economía entre enero y marzo (cuando el PIB aumentó 1,5% en ese trimestre).

En términos interanuales estamos hablando entonces de una tasa de crecimiento de 4,7%, que luce baja para el ritmo al que estamos acostumbrados a ver crecer la economía de China.

RA: ¿Y a qué obedeció ese menor crecimiento de la economía respecto de lo que fue el trimestre pasado?

MC: A que seguimos observando un pobre dinamismo del consumo privado y de la demanda doméstica.

La última vez que conversamos sobre la economía de China con ustedes alertábamos de que el crecimiento venía siendo desbalanceado y que eso potencialmente era un problema.

Los principales motores del crecimiento en el último tiempo fueron la inversión y producción en manufacturas y las exportaciones. Eso fue así en el primer trimestre y se acentuó entre abril y junio. La producción industrial, por ejemplo, creció 6% en términos interanuales en el segundo trimestre y las exportaciones aumentaron casi 7%.

Decíamos que este enfoque de crecimiento “hacia afuera” que adoptó China en el último tiempo tiene sus limitaciones. No nos vamos a detener en todas pero por ejemplo estaos viendo mayores trabas o aranceles a las importaciones chinas por parte de Estados Unidos y de Europa. Tampoco luce razonable seguir aumentando los niveles de inventarios de las fábricas ante la falta de demanda doméstica.

Crecer de un modo más sostenible a estas tasas requiere de una reactivación del consumo doméstico, que no lo hemos visto en estos meses. De hecho, las ventas minoristas aumentaron menos de 4% en el segundo trimestre en comparación con un año atrás. En junio el crecimiento fue de solo 2%, la confianza de los consumidores sigue en los niveles más bajos de los últimos años. En eso la crisis en el mercado inmobiliario está jugando un rol importante.

Pero, en definitiva, estas cifras de PIB vuelven a dejar en evidencia que todavía no se ha logrado apuntalar el crecimiento del consumo privado y muestran una demanda interna poco pujante.

RA: En ese sentido Mathías, había mucha expectativa con los anuncios que se podían hacer luego del plenario de la semana pasada que mencionaba Emiliano al inicio. ¿Cuáles fueron las principales novedades allí?

MC: Novedades fueron pocas Romina. En general esas reuniones discuten el rumbo de largo plazo de China y la expectativa en los mercados pasaba por si íbamos a observar un cambio de rumbo en algunas áreas claves.

En particular el foco estaba puesto en potenciales medidas que aborden la crisis inmobiliaria y los problemas de deuda de los gobiernos locales. Pero por sobre todas las cosas, se esperaban anuncios de reformas que amplíen la red de contención de seguridad social, que hoy deja afuera a una porción importante de la población de China, mejorando el sistema de salud, aumentando la cobertura de las jubilaciones, entre otras cosas. Todas estas reformas son esenciales para fortalecer el consumo doméstico y poder transicionar desde una economía basada en la inversión hacia una economía enfocada al consumo.

Eso no ocurrió, todavía no se conocen todos los detalles de lo que se resolvió, pero el consenso entre los analistas es que los anuncios del plenario más bien ratificaron cierto continuismo en las políticas económicas actuales y no un cambio de rumbo. Continuismo en promover a China como potencia tecnológica e industrial.

Si se expresó un sentido de urgencia mayor al habitual respecto a redinamizar el crecimiento de corto plazo, pero sin medidas concretas en esa dirección.

Fuera de esto, el Banco Central si tomó sorpresivamente la decisión esta semana de bajar las tasas de interés de referencia para impulsar la actividad económica. Tasas bajas reducen el costo de financiamiento para consumir o invertir. Este es el primer recorte en más de un año que hace el organismo, es una señal que envió al mercado. Ahora, con niveles de inflación muy reducidos como los que tiene China, las tasas reales de interés siguen siendo altas.

RA: Con este escenario Mathías, ¿cuáles son las perspectivas para lo que reste de este año y en 2025?

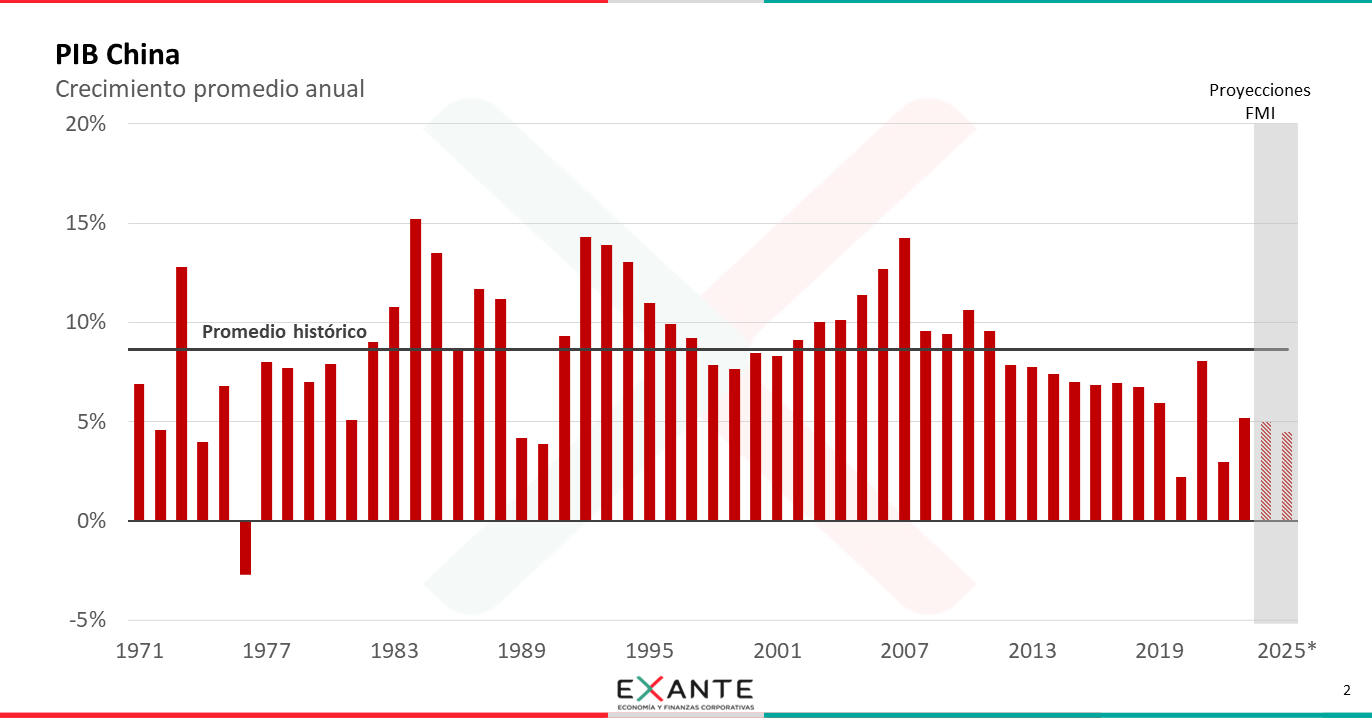

MC: Las proyecciones para este año siguen apuntando a un crecimiento del orden de 5% anual, que está en línea con el objetivo que se trazó el gobierno. Alcanzar ese objetivo requiere que la economía retome algo más de dinamismo en los próximos trimestres.

Para el año que viene el FMI espera, en las proyecciones que divulgó esta semana, un crecimiento de 4,5% en el promedio del año. Como decía antes, no debemos esperar tasas de crecimiento en China como las que vimos en el pasado, la estimación del organismo es que el crecimiento dentro de los próximos cinco años convergerá hacia el 3,5% anual. China va a seguir creciendo menos, pero desde una base mas grande.

RA: ¿Qué conclusiones tenemos que sacar desde la perspectiva de Uruguay?

MC: En primer lugar, que la desaceleración de China es uno de los elementos que contribuye a que la economía mundial esté creciendo por debajo de su promedio histórico en los últimos años y en la medida en que no surja un jugador que pueda reemplazar a China ese escenario probablemente no vaya a cambiar.

Segundo, que por ahora no estamos viendo una reacción en los mercados financieros de aversión al riesgo nada comparable como la que observamos en 2015. En aquel momento el temor de un freno abrupto en la economía China se arrastró al resto de los mercados emergentes, con salidas importantes de capitales, incrementos de las primas de riesgo país y pérdidas bursátiles relevantes. Hoy los movimientos parecen estar más acotados a China.

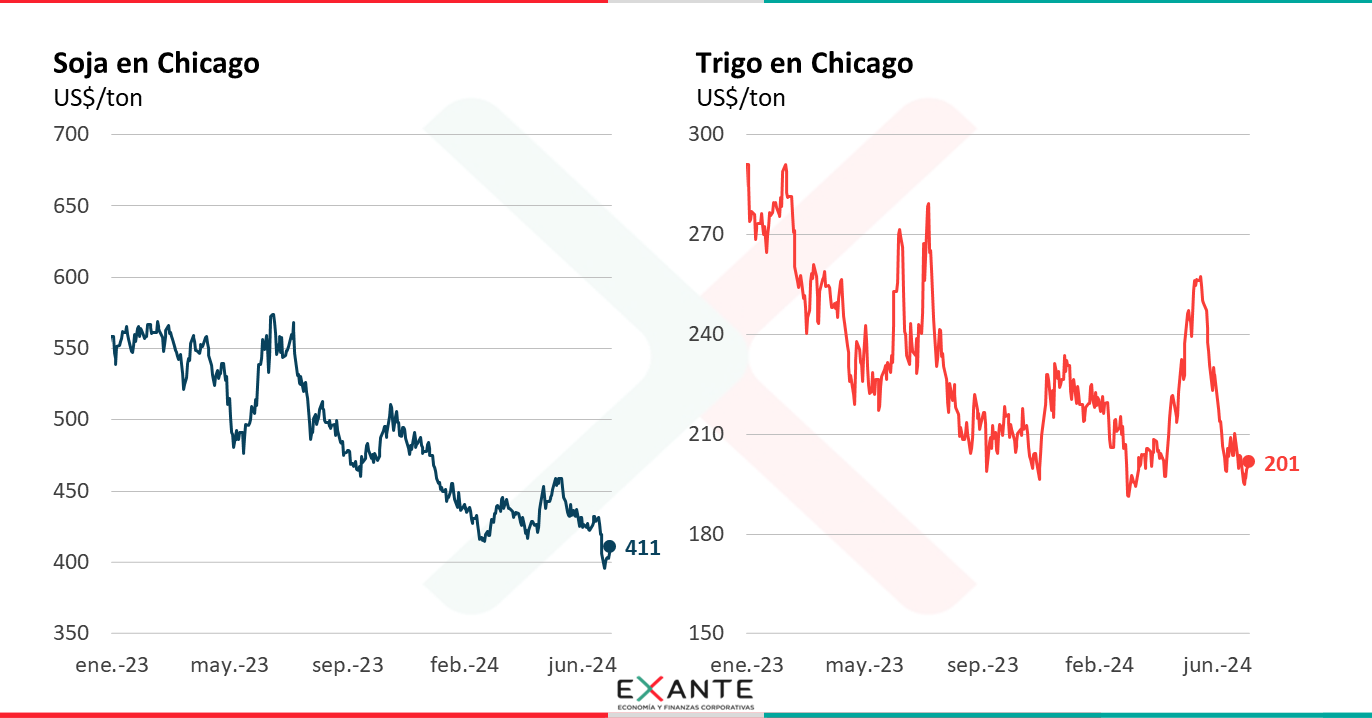

Y en tercer lugar, que desde la perspectiva de Uruguay, un menor crecimiento de China supone una presión bajista sobre los precios de varios de los commodities que exporta nuestro país. Eso si ocurrió de un modo más claro en estos últimos días. La cotización de la soja, por ejemplo, llegó estar por debajo de los US$ 400 por tonelada, que es el menor nivel en casi tres años, y también se produjeron caídas en los precios de otros granos como el trigo, maíz y de otras materias primas.

Que China crezca poco y tenga una moneda débil no es una buena noticia para el escenario externo de Uruguay y tenemos que estar atentos a que eso no siga agudizando.