Foto: Parlamento del Uruguay

¿Cómo evolucionaron las cifras fiscales en 2021 y cuáles son las perspectivas para este año?

EMILIANO COTELO (EC): A principios de esta semana, el Ministerio de Economía y Finanzas divulgó los últimos datos del resultado fiscal del sector público consolidado correspondientes al mes de diciembre.

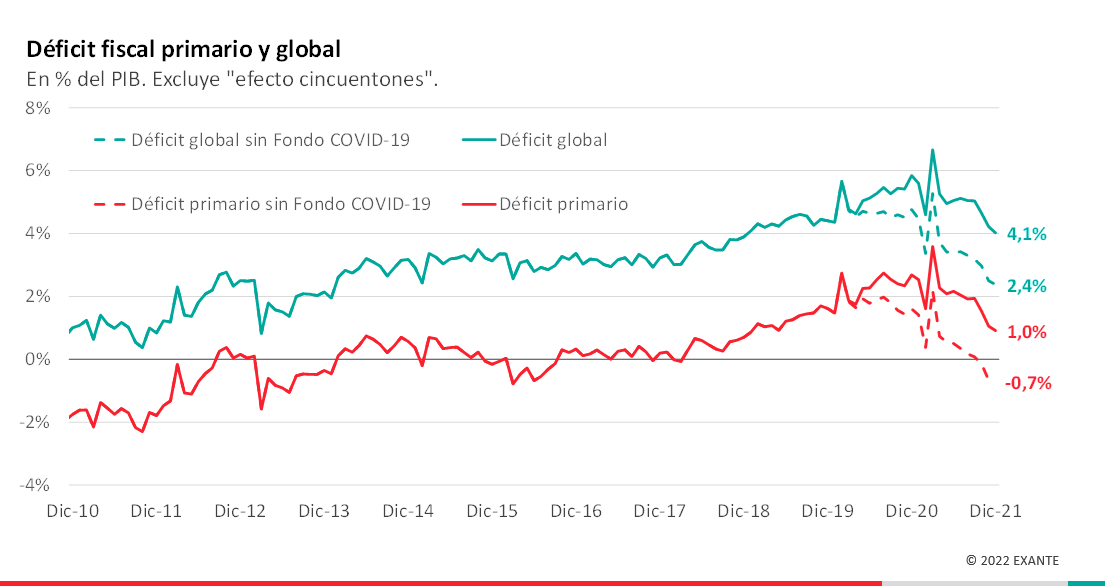

En concreto, el desequilibrio de las cuentas públicas se ubicó en el cierre de 2021 en 4,1% del PBI, marcando una mejora de casi 2% del PBI respecto al último dato de 2020.

¿Qué factores estuvieron detrás de esta reducción del déficit fiscal en 2021? ¿Cómo se compara con las proyecciones realizadas por el gobierno? ¿Qué se espera en el plano fiscal hacia adelante? Lo discutimos en los próximos minutos con el economista Luciano Magnífico, de Exante.

¿Te parece si empezamos repasando los elementos más sobresalientes de la caída del déficit fiscal el año pasado?

LUCIANO MAGNÍFICO (LM): Perfecto, Emiliano. Como bien decías, el déficit del sector público consolidado terminó 2021 en 4,1% del PBI. Como es habitual, aclaro que vamos a estar comentando siempre cifras corregidas por el efecto de los llamados “cincuentones”. Esto es, excluimos los ingresos que sigue teniendo el sector público por aquellas personas que deciden desafiliarse de las AFAPs y transferir sus fondos previsionales al Fideicomiso de la Seguridad Social.

El déficit de 4,1% del PBI significa una caída de 1,7% del PBI respecto a lo que había sido el cierre del año previo (cuando fue de 5,8% del PBI) y marca el menor desequilibrio en aproximadamente tres años.

Además, es importante destacar que estas cifras implican un cumplimiento bastante holgado de la meta fiscal que se había propuesto el gobierno en la última Rendición de Cuentas presentada a mediados del año pasado. En concreto, en aquella oportunidad el gobierno había establecido un objetivo de déficit fiscal de 5,6% del PBI, bastante por encima del que se terminó registrando. A su vez, esto marca el segundo año consecutivo en el que el gobierno cumple con la meta fiscal que se había propuesto.

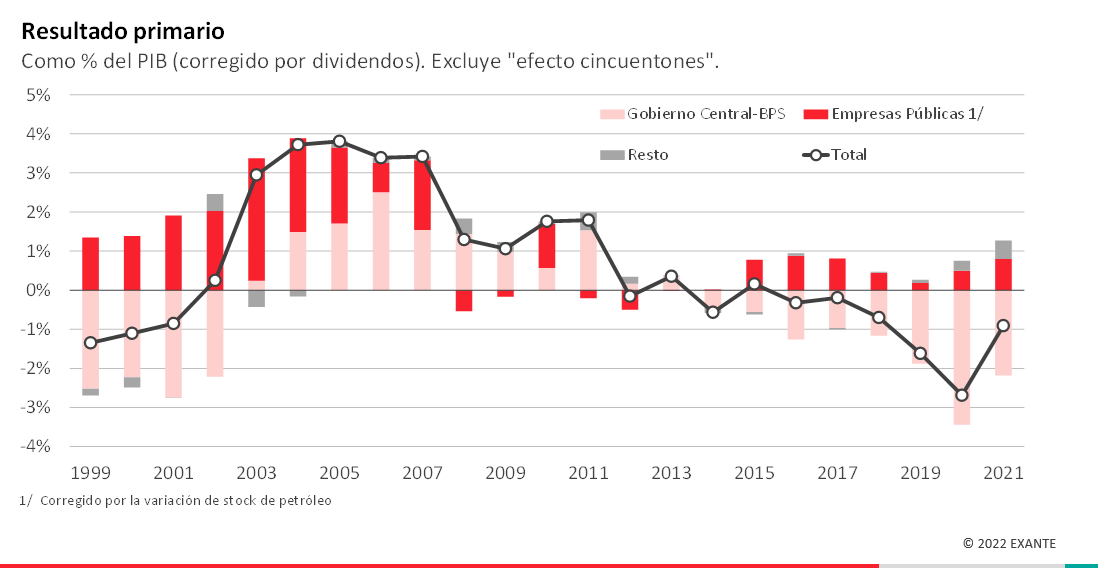

Habiendo dicho eso y volviendo a tu pregunta, la mejora que mostró el déficit fiscal el año pasado se explicó por una combinación de elementos. En particular, parte del mejor desempeño se debió a una reducción del déficit del Gobierno Central y por otra parte, también aumentó la contribución de las empresas públicas al resultado fiscal.

EC: Empecemos con el Gobierno Central, ¿Qué marcaron las cifras a nivel de este componente?

LM: A ver, si nos centramos en el resultado primario (es decir, antes de intereses) en la mejora del resultado del consolidado del Gobierno Central y el BPS (que es como se suele agrupar en la contabilidad fiscal) tenemos un doble efecto de mayores ingresos y menores egresos respecto a los de 2020.

Por el lado de los ingresos, el elemento más destacado fue la suba que mostró la recaudación neta de la DGI tras dos años consecutivos de caída (2019 y 2020). En concreto y tras el descenso de casi 3% en términos reales de 2020, esta variable mostró un rebote muy significativo y terminó con una suba real de 7,5% en el conjunto de 2021.

En materia de los egresos, resaltaron los descensos en términos reales que mostraron las inversiones (de 6%), las remuneraciones (de 2%) y las transferencias (de 2%), así como la estabilidad en la misma comparación de las pasividades. Todo esto determinó una caída significativa de estos rubros en términos del PBI, en la medida que además el producto creció en 2021 por encima de 4% (según nuestras proyecciones). Por otro lado y si bien los llamados “gastos no personales” (que son los gastos generales de funcionamiento) exhibieron una suba de 20% en el año, si se extraen los gastos asociados al Fondo Covid (es decir, sacando el gasto más transitorio) caen 0,6% en el promedio de 2021.

EC: Queda claro entonces que la Administración Central recaudó más y gastó menos que el año previo. Ahora, mencionabas antes que las empresas públicas también jugaron su papel. ¿Podemos comentar esas cifras?

LM: Sí, claro. En conjunto, las empresas públicas tuvieron un resultado primario positivo de 0,8% del PBI, marcando una mejora de tres décimas del PBI respecto al cierre de 2020. Vale aclarar que este número que estamos manejando se encuentra corregido por la distribución de dividendos y por las variaciones del stock de petróleo de ANCAP (porque como hemos comentado otras veces ambos factores distorsionan el análisis).

Discriminando por empresa, esta mejora se explicó íntegramente por el mejor resultado primario registrado por UTE, a instancias de las ganancias extraordinarias obtenidas por la exportación de energía eléctrica a Brasil. En ese sentido y como comentó Florencia hace algunas semanas, recordemos que por el contexto de sequía en nuestro vecino, la energía eléctrica se posicionó como el sexto producto de exportación de Uruguay en 2021 y UTE como la principal empresa exportadora (sin incluir zonas francas).

Ese factor no necesariamente será duradero, pero hizo que la contribución de las empresas públicas al resultado primario fuera mayor a lo que venían siendo los últimos años. De hecho, fue la mayor contribución desde 2017.

EC: ¿Fue esta mayor contribución de las empresas públicas lo que explica ese “sobrecumplimiento” de la meta de déficit fiscal que mencionabas antes?

LM: En buena medida sí, aunque seguramente no fue el único elemento.

Hay que considerar que el PBI probablemente haya crecido más de lo esperado por el gobierno. Nuestras últimas proyecciones apuntan a un crecimiento por encima del 4%, frente a la estimación del gobierno de 3,5%. Todo lo demás igual, si el PBI creció más, el déficit en términos del PBI resulta menor.

Ahora, las empresas públicas terminaron el año con un resultado primario casi 1% del PBI superior al estimado por el gobierno en la Rendición de Cuentas y eso no puede explicarse por PBI. Las ganancias provenientes de la venta de energía a Brasil seguramente explican buena parte de la diferencia.

Por otra parte, también la carga de los intereses fue algo menor de lo previsto en términos de PIB. De hecho, el resultado primario (antes de intereses) fue de 1,1% del PBI mejor de lo previsto, pero el resultado global terminó siendo 1,5% del PBI mejor.

EC: Para terminar, ¿qué perspectivas manejan en Exante en relación a la situación fiscal para los próximos meses?

LM: Estamos previendo que el resultado fiscal pueda procesar una mejora adicional en los próximos meses, sobre todo en la medida en que los gastos fuertes asociados al Fondo Covid-19 comenzarán a salir de la medición doce meses. Vale marcar que actualmente tenemos en torno a 1,7% del PBI de “efecto covid”. En la medida que los gastos asociados a la pandemia no se repitan, o al menos que no se repitan en la misma magnitud que en 2021 (como parece que será el caso), las cuentas fiscales pueden seguir mejorando.

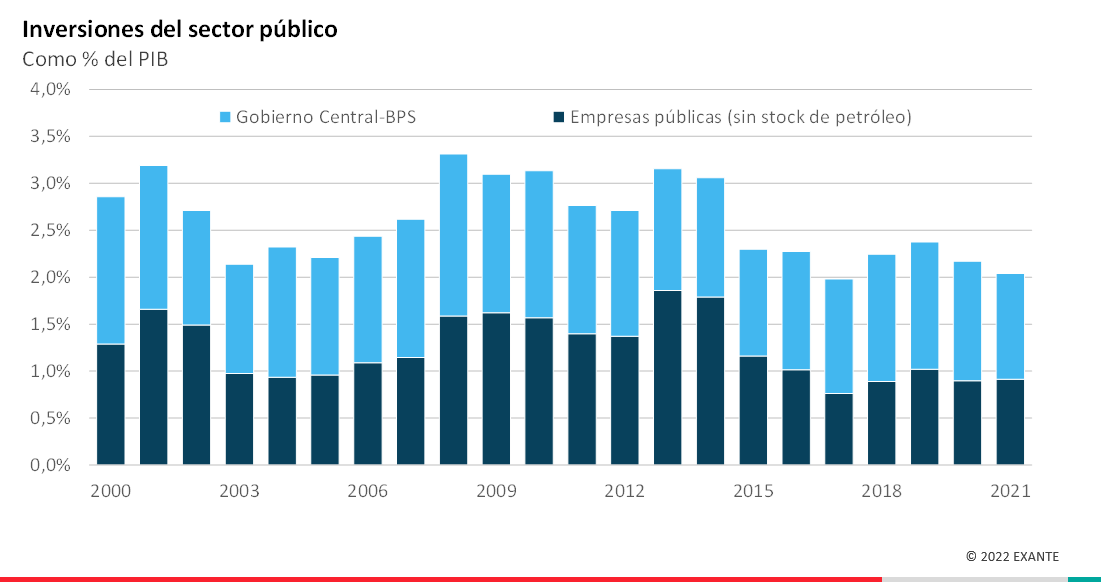

De todos modos, el objetivo de déficit fiscal de 3,1% del PBI que hasta ahora viene manejando el gobierno para 2022 no deja de ser, a nuestro juicio, desafiante. Por un lado, no necesariamente se repetirán los montos históricos de exportación de energía a Brasil. Por otro lado y además de lo que decíamos del desarme del Fondo Covid, el cumplimiento de la meta también implicará continuar con la contención del gasto más estructural. Esto en un contexto en el que seguramente el salario real no vuelva a caer como lo hizo en estos últimos dos años y también en un marco en el que la palanca de las inversiones no parece tener margen de maniobra adicional. La inversión conjunta del gobierno y las empresas públicas fue en 2021 de solo 2% del PIB si se excluye la variación de stock de petróleo de ANCAP. En los últimos 20 años solo se registró una cifra tan baja en 2017.

Con esos desafíos y aunque la mejora fiscal procesada hasta ahora ha sido muy significativa, igual nos parece super importante que Uruguay mantenga la línea de cumplimiento de los objetivos fiscales. Seguir bajando el déficit es clave para la sostenibilidad de la deuda y también para preservar el grado inversor (o eventualmente para lograr una mejora de la calificación). Es particularmente importante este año, además, porque todo indica que las condiciones financieras para los países emergentes van a endurecerse por el proceso de suba de tasas que se seguirá en Estados Unidos en los próximos meses. Mostrar buenos números fiscales es importante para mantener un acceso al financiamiento externo que sea fluido y con costos razonables.