¿Cuáles son las perspectivas para los próximos meses?

EMILIANO COTELO (EC): Como ustedes saben, en Argentina el foco estuvo puesto en estos últimos días en torno a las novedades por la renegociación de la deuda, a raíz de la nueva propuesta de canje que presentó el gobierno de Alberto Fernández a sus acreedores el pasado domingo. Al mismo tiempo, la cuarentena obligatoria en Buenos Aires y las restricciones en otras provincias se vienen extendiendo y, aunque su cumplimiento no está siendo demasiado estricto, los primeros datos están confirmando un desplome sin precedentes de la actividad económica.

Por eso, les proponemos hacer una puesta a punto sobre la situación y perspectivas para Argentina junto a la economista Alicia Corcoll, de Exante.

Alicia, está claro que hay mucho para hablar sobre el panorama en Argentina, pero si te parece comencemos repasando qué están mostrando los primeros números oficiales sobre el desempeño de la economía en estos meses impactados por el COVID.

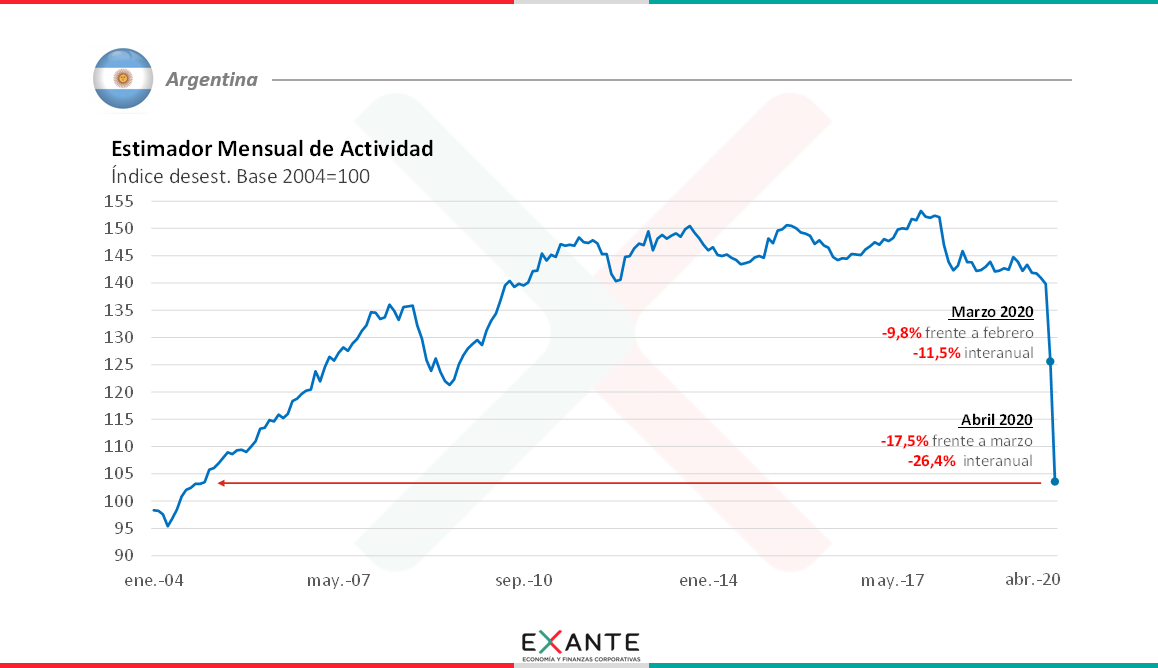

ALICIA CORCOLL (AC): De acuerdo. No hay demasiados datos todavía pero, por ejemplo, la semana pasada el INDEC publicó su estimador mensual de actividad económica, que en general tiene una evolución bastante parecida a la que termina teniendo el PBI. Ese indicador – que ya había tenido una primera caída en marzo – tuvo ahora una caída adicional de 18% en abril. Y con esa evolución, entonces, estamos hablando de la que economía argentina está operando en niveles que son un 26% más bajos que los tenía en abril de 2019.

Es una caída enorme, sin dudas, que resultó más intensa que la que se podía prever un tiempo atrás y que implica que Argentina retrocedió hasta niveles de actividad comparables a los que tenía quince años atrás (o sea que hay que irse hasta 2005 como para ver un nivel de actividad tan deprimido como el que marcó este dato de abril).

Y más allá de que estos números impactan, también es importante marcar que con este desempeño tan negativo las proyecciones para los próximos meses en Argentina se vienen revisando sistemáticamente a la baja.

EC: Sobre eso quería preguntarte. Hace unas semanas analizábamos aquí en el programa la revisión de proyecciones para la economía mundial que presentó el Fondo Monetario Internacional, que incluía una baja fuerte y generalizada a nivel de las principales economías ¿Qué se espera concretamente para Argentina? ¿Y cómo comparan los pronósticos con los de otras zonas?

AC: Bueno, el Fondo puntualmente rebajó sus proyecciones de PBI de Argentina desde una baja de 6% hasta una de 10% en su último informe. Pero por ejemplo hace unos pocos días se publicó una nueva edición de la encuesta de expectativas que hace el Banco Central de Argentina, incluyendo ahora una caída esperada del orden de 12% para el promedio de este año.

Y para 2021 se espera cierto rebote, con un aumento del PBI de 5%, pero que igual implicaría una recuperación muy parcial respecto a todo lo perdido este año y respecto a la que se supone van a recuperarse otras economías.

Como tú decías, en general se vienen revisando a la baja los pronósticos en todos lados a medida que se va conociendo más información, pero en Argentina el deterioro en las expectativas está siendo particularmente fuerte, porque está claro que al shock del COVID se le suma también mucha incertidumbre por lo que son sus propios factores domésticos.

EC: Supongo que te estás refiriendo a la problemática de la deuda ¿Cómo se evaluó la nueva propuesta que presentó el gobierno a sus acreedores?

AC: Sí, es cierto que hay bastante nerviosismo por este tema, porque desde que asumió el gobierno de Alberto Fernández se viene presentando una oferta de restructura atrás de la otra y no se logra poner un punto final.

Ahora con esta última oferta que se presentó el domingo había – al menos hasta ayer de tarde – un poco más de optimismo. Creo que no vale la pena entrar en los detalles, pero en definitiva lo que se terminó haciendo fue mejorar bastante el valor de la oferta para los acreedores. La última versión de la oferta es más atractiva para los tenedores de bonos porque: (1) establece un período de gracia de un año en lugar de tres como se había presentado originalmente, (2) tiene menos quita de capital para los bonistas y (3) porque reconoce un mayor pago de intereses.

Con todo eso, la oferta parecía estar más alineada con lo que los acreedores podrían estar dispuestos a aceptar, aunque eso a costa obviamente de que el gobierno argentino termine con un alivio mucho menor que el que se había planteado originalmente.

EC: ¿Y cómo reaccionaron los mercados en esta semana después de conocerse la oferta? Recién decías que parecía haber optimismo, pero ayer de noche trascendió que algunos de los fondos más grandes estarían rechazando la propuesta de canje.

AC: Sí. El “riesgo país” por ejemplo bajó unos 200 puntos básicos aproximadamente entre el lunes y el miércoles y la bolsa subió un 8% en esos tres días. Vamos a ver cómo abre hoy el mercado con la noticia de ayer.

La verdad es que igual, ya se venía rumoreando con que algunos jugadores clave no estaban dispuestos a aceptar la oferta, así que lo de ayer no trajo tanta sorpresa. De alguna manera, ya se descontaba que la negociación se podría extender. Y el comunicado que emitieron los fondos ayer mostraba voluntad de diálogo. Así que éste va a ser uno de los temas a seguir en estas próximas semanas.

EC: Está claro. Pero suponiendo que Argentina finalmente lograra cerrar la reestructura de su deuda en el corto plazo, ¿no se abriría un panorama un poco más auspicioso? ¿Por qué se mantienen perspectivas tan negativas también para 2021?

AC: Por supuesto que sería positivo que Argentina logre despejar este tema, porque las reservas que tiene como para hacer frente a sus vencimientos de deuda son realmente insuficientes.

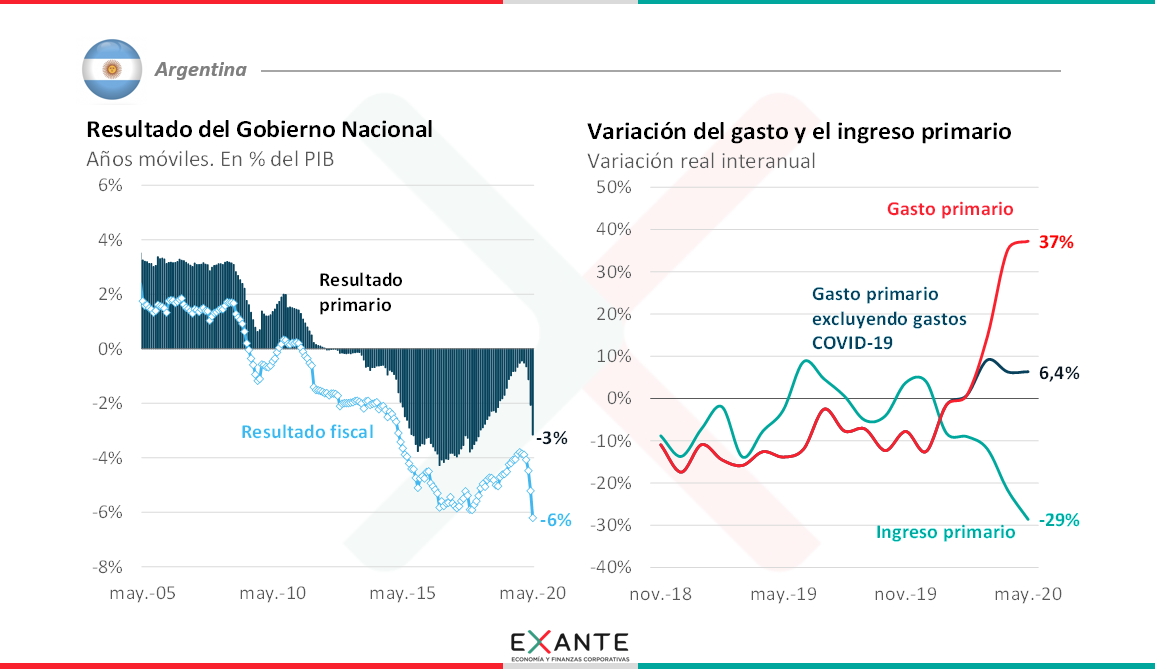

Incluso así, ése no parece ser hoy por hoy el único riesgo desde el punto de vista macroeconómico. ¿Por qué lo digo? Porque los analistas en Argentina también están siguiendo con mucha preocupación la dinámica que están teniendo las cuentas públicas. El déficit fiscal de Argentina está subiendo mucho y muy rápido en este contexto de pandemia, porque la recaudación se está desplomando y porque el gasto público está creciendo a tasas enormes (sube casi 40% en términos reales). Entonces, con esa dinámica, el resultado primario del Gobierno Nacional, que estaba equilibrado a fines de 2019, ahora está en un déficit de 3% del PBI.

Esta evolución preocupa mucho, porque la perspectiva es de un deterioro adicional de aquí en adelante y porque Argentina no tiene ninguna opción de financiamiento genuino para este déficit. Aun asumiendo que el gobierno lograra eventualmente arreglar el tema de la deuda, difícilmente haya inversores dispuestos a tomar deuda argentina por unos cuantos meses, al menos no sin cargar todo ese riesgo en tasas muy altas.

EC: ¿Y entonces? ¿Cómo se financia ese desequilibrio fiscal?

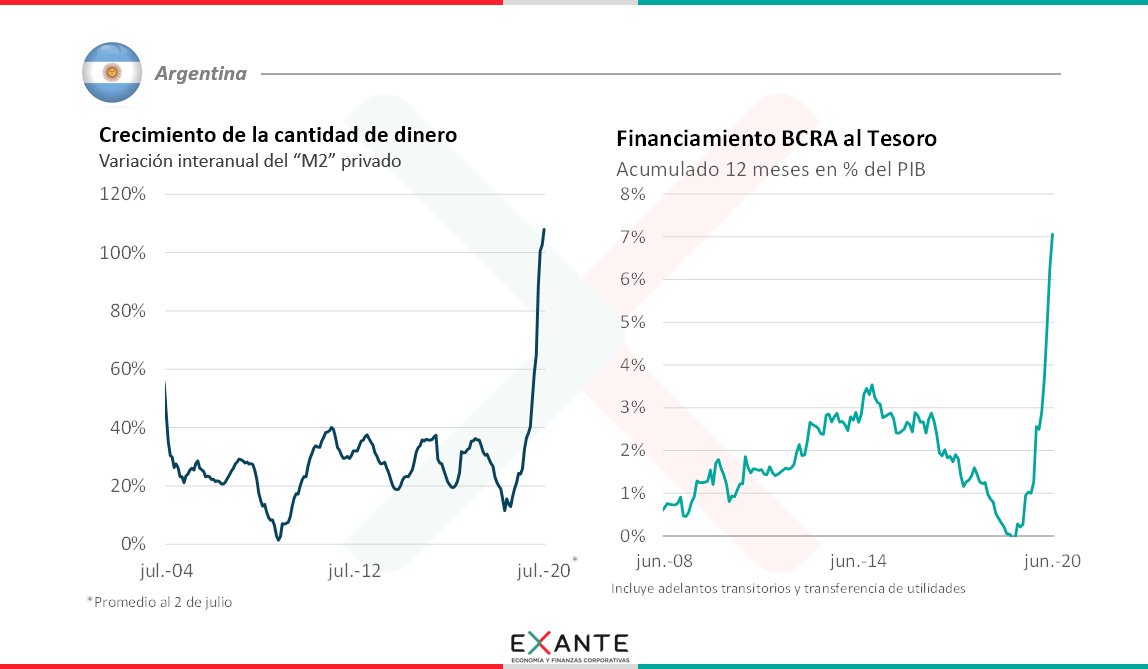

AC: Bueno, lo que está pasando es que el gobierno está recurriendo cada vez más a una mayor expansión monetaria para cubrir ese déficit. La cantidad de dinero está creciendo a tasas impresionantes (se está más que duplicando respecto a un año atrás según los últimos datos). Las transferencias de fondos que hace el Banco Central al Tesoro son más o menos un 7% del PBI.

Y esto es problemático porque trae aparejado un riesgo de desborde inflacionario. En Argentina hace mucho que la inflación está en niveles realmente muy altos y aunque ahora durante la pandemia no subió lo esperable es que, con toda esa emisión de dinero que está habiendo, la inflación más tarde o más temprano empiece a subir cada vez más, es sólo una cuestión de tiempo. Son varios los analistas que están marcando el riesgo de una inflación por arriba del 60% o incluso llegando al 100% ya el año que viene. El aumento que han tenido las cotizaciones paralelas del dólar en estos meses es justamente reflejo de que eso puede terminar ocurriendo.

De ahí que, con este deterioro tan fuerte a nivel fiscal, con el riesgo de desborde inflacionario y con la recesión tan grande que está teniendo la actividad, se mantenga una visión tan negativa para Argentina incluso una vez que pase el shock COVID y que se cierre el tema de la deuda.

***

Foto: Javier Calvelo / adhocFOTOS