Foto: Javier Calvelo / adhocFOTOS

EMILIANO COTELO (EC): El dólar interbancario en Uruguay se ubicó el viernes en $ 42,4, pautando una caída de casi 4% con respecto al registro de cierre del año pasado (que había sido de $ 44,1).

Vale recordar que durante 2024 el dólar había acumulado una suba de 13% frente al peso uruguayo, por lo que la evolución que ha tenido el tipo de cambio en los primeros meses de este año supone un cambio relevante respecto a lo que supimos ver el año pasado.

Tomando estos datos como disparador, nos parecía oportuno dedicar el espacio de análisis económico de hoy a discutir los factores detrás de esta caída reciente del dólar y a analizar sus implicancias en materia de inflación y de política monetaria.

Para hablar sobre estos temas, estamos en contacto en los próximos minutos con el economista Luciano Magnífico, gerente de Exante.

ROMINA ANDRIOLI (RA): Recién Emiliano comentaba que en lo que va del año el dólar ya acumula un descenso de casi 4% respecto a la cotización de cierre de 2024. También fue noticia que en las últimas tres semanas el tipo de cambio tendió a registrar caídas en casi todas las jornadas, ¿cómo están viendo ustedes estos movimientos?

LUCIANO MAGNÍFICO (LM): Voy a hacer una pequeña precisión y es que si vamos al repaso de los últimos meses, este proceso de caída del tipo de cambio en Uruguay empezó incluso un poco antes del cierre del año pasado.

En concreto, la cotización del dólar a nivel local tuvo un pico el 19 de diciembre de 2024, cuando el dólar llegó a ubicarse en $ 44,7.

Tras ese registro máximo, ya en la última quincena de diciembre el tipo de cambio había registrado un descenso de 1,5% respecto al pico, que continuó en enero (mes en el que tuvimos una caída adicional de 2%), en febrero (con un descenso adicional de 1%) y en las primeras jornadas de marzo (también con nuevas caídas).

Por tanto, si tomamos como referencia el pico de mediados de diciembre, la caída es un poco más alta que la que comentaba Emiliano al principio y supera al 5%.

RA: ¿Cómo ha jugado el factor externo en esta evolución reciente del tipo de cambio? ¿El dólar tendió a comportarse del mismo modo en otros mercados?

LM: Sí, si vamos a la comparación contra mediados de diciembre, tomando como referencia el pico que registró el tipo de cambio en Uruguay, se observa un debilitamiento relativamente generalizado del dólar a nivel internacional en ese período, en línea con lo que sucedió en nuestro país.

De hecho, en ese lapso destacaron especialmente las caídas del dólar frente a varias referencias regionales. En particular, el dólar registró un descenso de 7% frente al real y el peso chileno, de 6% frente al peso colombiano y de 2% frente a la moneda de Perú.

Por tanto, como decía recién, esta caída que ha tenido el dólar en Uruguay ha estado en línea con la evolución que hemos estado viendo en otros países.

RA: La última vez que hablamos sobre la evolución del dólar con ustedes, si mal no recuerdo con Pablo, nos decían que la suba del tipo de cambio que se registró durante el último trimestre del año pasado había permitido una cierta mejora en términos de la competitividad en precios de Uruguay… ¿esta caída reciente del dólar revirtió ese proceso?

LM: Nosotros en Exante solemos hacer bastante énfasis en el hecho de que Uruguay viene arrastrando problemas de competitividad desde hace mucho tiempo… está muy caro en dólares y eso se manifiesta en un bajo desempeño del sector transable de la economía y en un crecimiento económico también bajo.

Como bien recordabas, durante la última parte del año pasado, la suba pronunciada del dólar a nivel local había permitido iniciar una cierta corrección de precios relativos tanto frente a los principales mercados de referencia de Uruguay, como frente a sus propios fundamentos.

Sin embargo, la caída reciente del dólar, más allá de que estuvo acompañada de un descenso de la divisa norteamericana a nivel global, revirtió parte de la mejora que se había observado en alguno de esos indicadores.

En concreto y si ejemplificamos con algunos números, el tipo de cambio real de Uruguay frente a Estados Unidos se ubica 20% por debajo de su media histórica, lo que supone una desmejora respecto a los guarismos que teníamos en diciembre (más cercanos a 15%).

En la comparación con la Eurozona, el desequilibrio es del orden del 40% frente a su media histórica, con una desmejora en el margen también en estos últimos tres meses.

Si vamos a la región, frente a Argentina y considerando la cotización del dólar “blue”, el tipo de cambio real de Uruguay está alrededor de 25% por debajo de su media histórica, cuando en diciembre el desequilibrio era inferior al 20%.

La excepción a esta tónica es el caso de Brasil, ya que, al haberse registrado movimientos del dólar similares en ambos países, el desequilibrio de precios relativos de Uruguay frente a Brasil se mantuvo en niveles algo inferiores al 50%.

Dejando de lado esta mirada basada en la paridad de poderes de compra, también bajo un enfoque de fundamentos se observa una desmejora en el margen respecto a los registros que observábamos al final del año pasado.

RA: Queda claro, Luciano. Ahora la semana pasada también se conoció el dato de inflación del mes de febrero, que si bien marcó una suba del IPC de 0,7% frente a enero, estuvo por debajo de lo que marcaban las expectativas de los analistas que releva el Banco Central, ¿la caída reciente del dólar colaboró en ese sentido?

LM: Sí, Romina. Si bien el aumento del IPC estuvo en general por debajo de lo proyectado en los diferentes componentes de la canasta, la leve caída que mostraron en promedio los precios del componente “transable” respecto al aumento que preveíamos, da cuenta de un impacto muy importante de la caída del dólar en el dato de febrero.

De hecho, dentro de este componente “transable”, algunos rubros alimenticios como la carne tuvieron directamente caídas de precios en el mes, mientras otros si bien aumentaron lo hicieron por debajo de lo que era nuestro escenario base. También otros productos transables no alimenticios exhibieron caídas de precios en el mes.

Hemos discutido muchas veces en el programa que el dólar en Uruguay tiene una incidencia relevante sobre los precios. Recién mencionaba lo que sucedió con los precios de los productos “transables”, ya que son los más expuestos a la competencia internacional y por lo tanto, sobre los que el tipo de cambio tiene una incidencia más directa.

Sin embargo, hay que recordar que el dólar también tiene incidencia sobre los precios de otros bienes y servicios de manera indirecta, incluso si esos productos son considerados como “no transables” (es decir, no tan expuestos directamente a esa competencia internacional). Por ejemplo, a través de la influencia que puede tener el tipo de cambio sobre insumos “transables” que sean necesarios para la provisión de esos bienes y servicios “no transables”.

RA: ¿Qué proyecciones están manejando para la inflación en lo que resta del año? ¿Se mantendrá dentro del rango meta en 2025? Y asociado a eso, ¿qué pronóstico de tipo de cambio contemplan esas proyecciones?

LM: A ver, si empezamos por el dólar y más allá de esta caída reciente, en Exante seguimos trabajando con un pronóstico de suba del tipo de cambio en el acumulado de este año, teniendo una referencia indicativa de $ 45 para el cierre de 2025.

En materia de inflación, nuestros modelos apuntan a que la inflación total se situaría dentro del rango meta durante todo este año y cerraría 2025 en torno a 5% anual en la comparación punta a punta.

De todos modos, también hay que advertir que eso se alcanzaría con una inflación subyacente que se situaría en torno al techo del rango meta durante todo el año. Recordemos que la inflación subyacente excluye por sus características particulares a los precios administrados y a los de frutas y verduras, capturando entonces la evolución de los precios del núcleo de la canasta de consumo.

En ese sentido, es justamente la inflación residual, que considera los precios de los productos excluidos de la medición subyacente (es decir, precios administrados y de frutas y verduras) la que permitiría que la inflación total se mantenga dentro del rango meta.

RA: Y esta combinación de dólar bajando e inflación en niveles más confortables, ¿qué puede implicar a nivel de la política monetaria? ¿El Banco Central seguirá subiendo la tasa de interés de referencia como hasta ahora o podría haber espacio para una pausa en los meses que vienen?

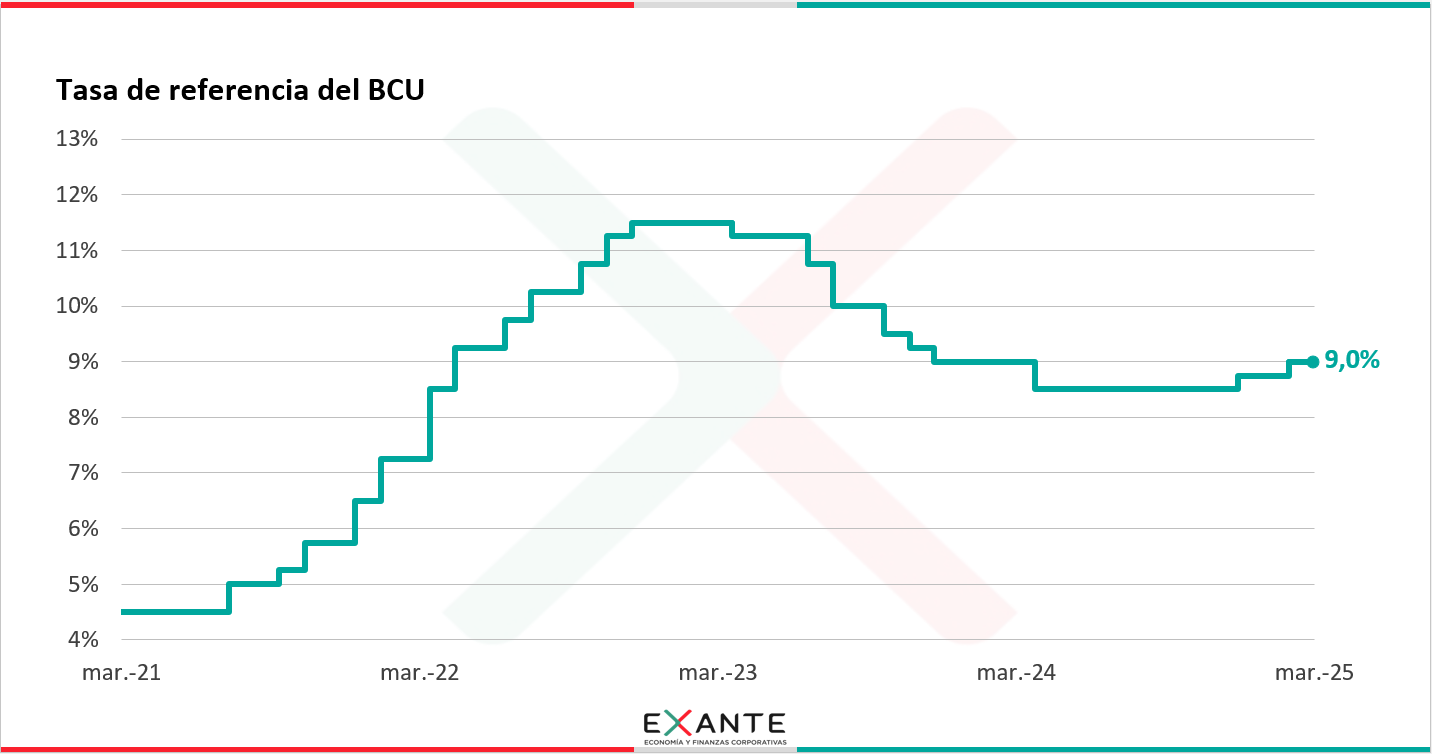

LM: Sobre este punto, vale recordar que en las dos últimas reuniones del Comité de Política Monetaria (o COPOM por sus siglas) se habían decidido incrementos de la Tasa de Política Monetaria (TPM) de 25 pbs en cada caso, ubicándola en su nivel actual de 9% anual.

Estas decisiones habían tenido la particularidad de que se habían tomado recogiendo una posición unánime del directorio (en contraste con la negativa que había mostrado el representante del Frente Amplio hasta ese momento de apoyar las diferentes subas de la TPM que se decretaron durante el pasado período de gobierno).

Esto había sido una señal muy positiva, dado que la administración que inicia tiene como uno de sus principales desafíos construir credibilidad en torno al objetivo de reducir la inflación.

En ese sentido y considerando que la inflación subyacente y que las expectativas de inflación de los agentes se mantienen en niveles próximos al techo del rango meta, a nuestro juicio el Banco Central debería decidir aumentos adicionales de la tasa de interés de referencia en las próximas reuniones del COPOM, acentuando la instancia contractiva de la política monetaria.

En concreto, nuestro escenario base contempla una suba de la TPM de entre 25 y 50 pbs en la próxima reunión del COPOM de abril, lo que dejaría a la tasa en niveles de entre 9,25% y 9,5% anual.

En una mirada un poco más larga, justamente la evolución que sigan tanto la inflación subyacente, como las expectativas de inflación de los agentes, serán clave para evaluar los futuros movimientos de la política monetaria.