Foto: Pablo Vignali / adhocFotos

EMILIANO COTELO (EC): En la tarde de ayer, el Banco Central divulgó las cifras de actividad económica correspondientes al cuarto trimestre del año pasado.

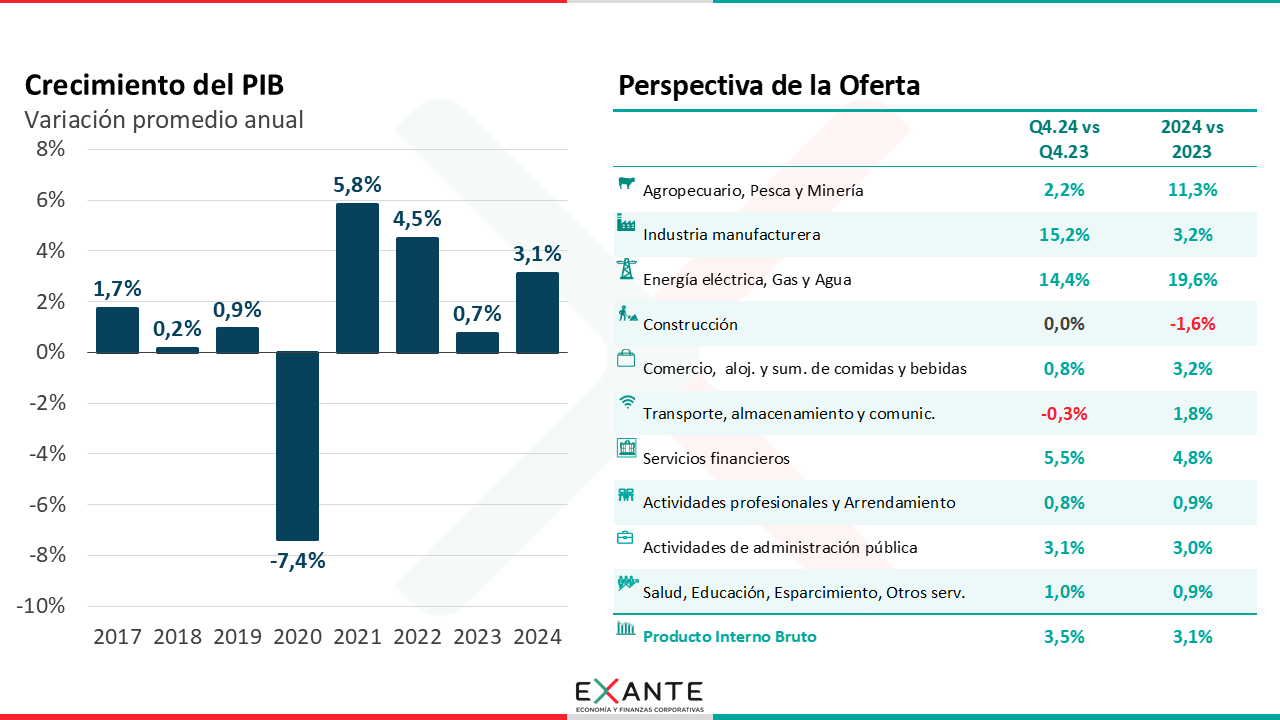

Según estos datos, el Producto Interno Bruto registró una suba de 0,3% respecto a los niveles del tercer trimestre y de este modo, cerró 2024 acumulando un crecimiento promedio anual de 3,1%.

Para analizar estas cifras y discutir sobre las perspectivas para este año, estamos en contacto en los próximos minutos con el economista Luciano Magnífico, gerente en Exante.

ROMINA ANDRIOLI (RA): Luciano, ¿cómo vieron en Exante estos datos de actividad económica de cierre de 2024? ¿Estuvieron dentro de lo esperado?

LUCIANO MAGNÍFICO (LM): A ver, si nos enfocamos primero en lo que fue el dato del cuarto trimestre, que como comentaba Emiliano marcó una expansión desestacionalizada de 0,3% respecto al trimestre previo, la verdad es que estuvo bastante en línea con lo que se anticipaba.

De hecho, hace algunas semanas el Banco Central había publicado los datos del Indicador Mensual de Actividad Económica de diciembre y las cifras marcaban un crecimiento de 0,2% en el trimestre. Antes de eso incluso, otros indicadores adelantados de actividad económica ya tendían a mostrar un cierto freno en los últimos meses del año pasado, por lo que este crecimiento de 0,3% en el cuarto trimestre no nos tomó por sorpresa.

Otro elemento importante que considerar y que evidencia aún más el freno de la actividad económica en octubre-diciembre, es que cuando analizamos las cifras revisadas por el BCU hacia atrás, el cuarto trimestre del año pasado registró el menor crecimiento del PIB en términos desestacionalizados desde la fuerte caída que tuvimos en el segundo trimestre de 2023. Vale recordar que en dicho trimestre la economía uruguaya estaba experimentando los mayores impactos de la sequía.

Si dejamos de lado lo que fue el crecimiento trimestral y miramos ahora el año en su conjunto, tenemos que decir que el crecimiento promedio anual de 3,1% que registró la economía uruguaya en 2024 estuvo levemente por debajo del pronóstico que habíamos venido manejando en los últimos meses en Exante (más en el orden del 3,5%). De todos modos, los analistas en general aguardábamos una expansión de entre 3% y 3,5%, por lo que el orden de magnitud en esta comparación tampoco resultó particularmente sorpresivo.

RA: Varias veces en el programa ustedes mencionaron que 2024 era un año caracterizado por el rebote en la actividad de algunos sectores que se habían visto particularmente afectados por la sequía de 2023, con el agro quizás como el principal caso. ¿Qué terminaron marcando las cifras del PIB a nivel sectorial? ¿Hubo algunos otros destaques además de este efecto rebote?

LM: Tal como decís, el rebote post sequía jugó un rol fundamental en este crecimiento de 3,1% que exhibió la economía en el promedio de 2024.

Si vamos a algunos números, el sector agropecuario mostró una expansión de 11% en el promedio del año, fundamentalmente por la recuperación de la producción de soja y otros cultivos de verano.

Otro sector que en 2023 había estado particularmente afectado por la sequía era el sector de energía, que terminó exhibiendo una expansión del orden del 20% en el conjunto del año pasado.

Recordemos que durante 2023 la generación hidráulica se había visto afectada por la sequía, por lo que se tuvo que recurrir a generación a base de combustibles fósiles… en las cuentas nacionales, el valor agregado que generan las fuentes renovables es superior al de la generación térmica, lo que explica el descenso que mostró la actividad de este sector en 2023 y la fuerte recuperación que exhibió el año pasado, en un contexto de “normalización” en la generación hidráulica.

Si salimos de estos dos sectores, también se destacaron los crecimientos del orden de 3% anual en la actividad comercial y en la producción industrial. En el caso del comercio, esta expansión estuvo asociada a un mayor dinamismo en la comercialización al por mayor de soja y de combustibles. También hay que decir que este sector engloba a lo que son hoteles y restaurantes, que también tendieron a mostrar un mejor desempeño el año pasado, en un contexto de reversión de los flujos de turismo emisivo hacia Argentina que se habían registrado durante 2023.

En el caso de la industria, el crecimiento en el promedio anual se explicó por la puesta en pleno funcionamiento de la nueva planta de celulosa de UPM. Esto más que compensó la menor actividad de la refinería de ANCAP respecto a 2023, por la parada de mantenimiento que se extendió hasta abril del año pasado.

Por el otro lado, la construcción fue el único sector que mostró una contracción en la medición promedio anual. En particular, la caída fue de 1,6% y se explicó fundamentalmente por la finalización de la construcción del Ferrocarril Central.

RA: ¿Y si pasamos ahora al análisis por demanda? ¿Cuáles fueron los principales motores del crecimiento desde esta perspectiva?

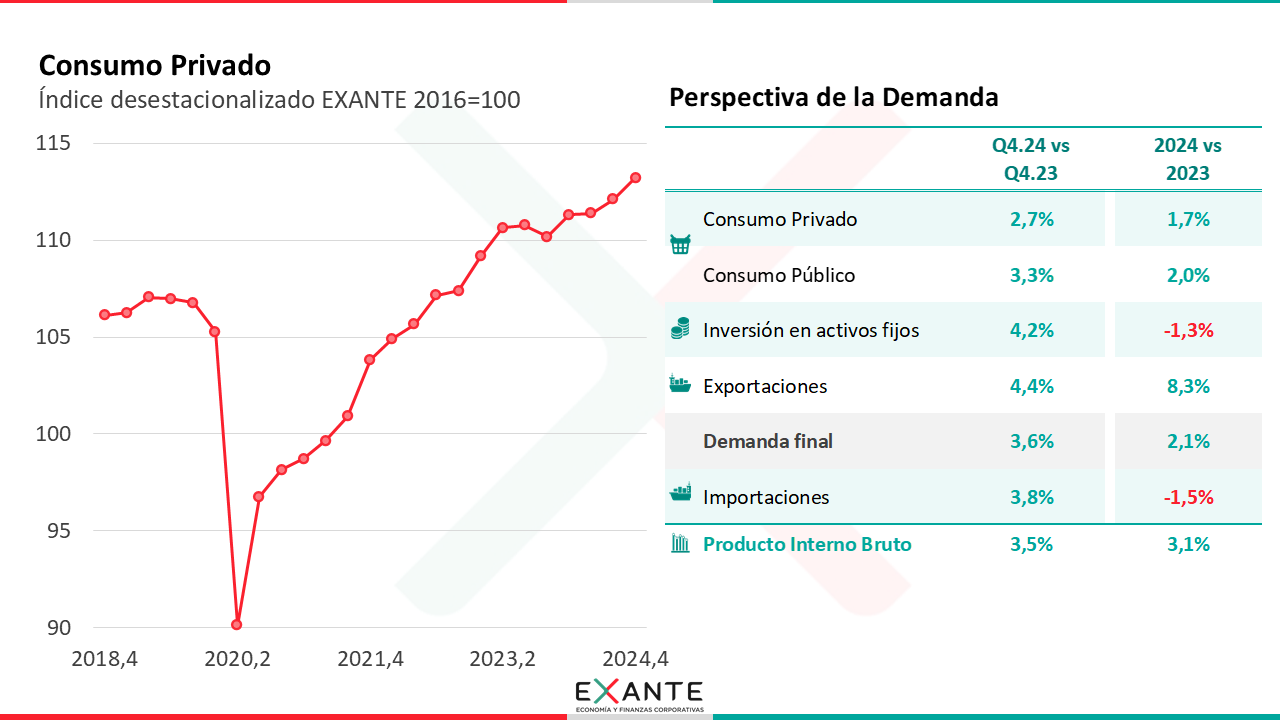

LM: Desde el lado de la demanda, el gran motor del crecimiento en el conjunto del año pasado fue el sector externo. En particular, las exportaciones exhibieron un crecimiento de más de 8% frente al promedio de 2023, recogiendo la recuperación a nivel de las ventas de soja y otros cultivos de verano, así como el aumento en las exportaciones de celulosa resultantes de la apertura de la planta de UPM.

Por su parte y tras varios trimestres sin mostrar mayor dinamismo, el consumo privado tendió a acelerarse en la última parte del año pasado y cerró 2024 con un crecimiento promedio anual de 1,7% (con una expansión interanual en el cuarto trimestre de casi 3% y de alrededor de 1% según nuestras estimaciones frente al tercer trimestre).

Esta evolución del consumo privado está más en línea con lo que venía marcando el comportamiento del mercado laboral y los ingresos de los hogares durante gran parte del año pasado, más allá de la desaceleración que mostraron estos indicadores en los últimos registros disponibles.

En lo referente a los otros componentes de la demanda, el consumo del sector público creció 2% en el año, mientras que la inversión en activos fijos mostró una caída de 1,3%, recogiendo la finalización de las obras mencionadas anteriormente. Vale marcar que en materia de inversión y más allá de la caída en el conjunto del año, tendió a observarse una recuperación en este rubro en la segunda mitad del año (con un crecimiento interanual de más de 4% en el cuarto trimestre).

RA: Antes de terminar y a partir de este análisis de los datos que dejó 2024, ¿cómo quedan las proyecciones de actividad económica para este año?

LM: En el día de hoy estaremos revisando nuestros pronósticos a la luz de estos últimos datos que se conocieron ayer.

De todos modos, sí hay algunos elementos que nos parece importante considerar.

Por un lado y más allá del previsible crecimiento adicional que tendrá la actividad industrial, por la comparación contra un 2024 en el que la refinería de ANCAP estuvo parada durante el primer cuatrimestre del año, lo cierto es que este año ya no habrán otros impulsos extraordinarios de única vez tan grandes que potencien el crecimiento, como sucedió en varios sectores durante el año pasado.

A su vez, Uruguay tiene desafíos por delante en el plano inflacionario, que seguramente requerirán una mayor contractividad de la política monetaria, lo que podría tener efectos negativos sobre la actividad económica… También persisten las tensiones en otros frentes, como el fiscal.

Esto, unido a un contexto externo que permanece altamente incierto y que supone riesgos crecientes para países como Uruguay, supone un desafío mayúsculo para que la economía uruguaya logre mantener las tasas de crecimiento que vimos en 2024.

En ese sentido y si bien como decía, en el día de hoy revisaremos nuestros pronósticos, es de esperar que la actividad económica tenga una expansión más moderada en 2025, probablemente más en el orden de 2% promedio anual.