Foto: Javier Calvelo / adhocFotos

EMILIANO COTELO (EC): El Banco Central divulgó al cierre de la semana pasada las cifras de actividad económica del segundo trimestre del año.

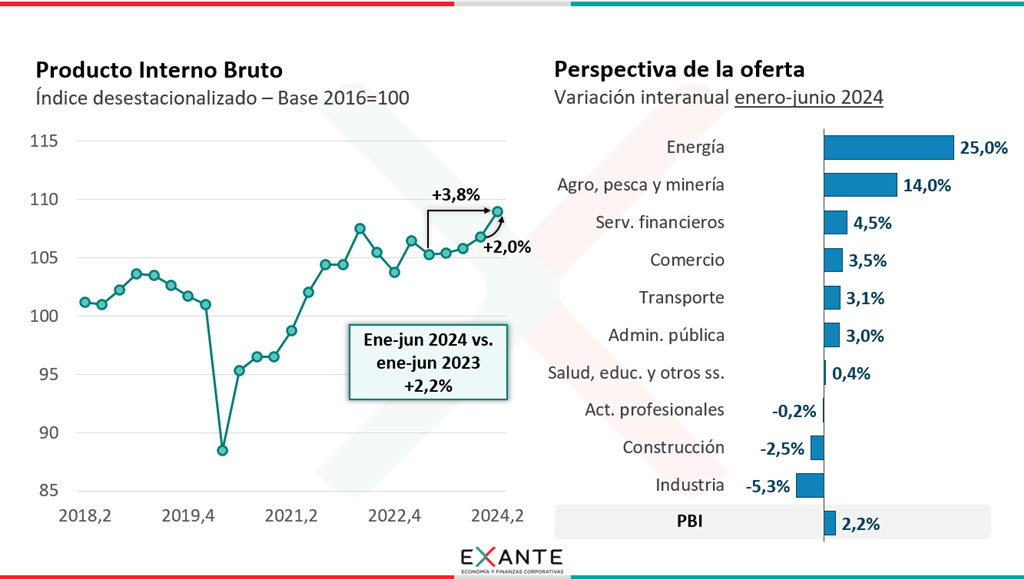

Según estos datos, el Producto Interno Bruto registró un aumento de 2% respecto de los niveles del primer trimestre y se ubicó 3,8% por encima de los guarismos de un año atrás.

¿Qué factores estuvieron por detrás de esta evolución de la actividad económica? ¿Qué podemos esperar hacia adelante?

Para discutir sobre esto estamos en línea con el economista Luciano Magnífico, gerente de la consultora Exante.

Luciano, ¿te parece si empezamos repasando cuáles fueron los aspectos más destacados de este nuevo dato de PIB?

LUCIANO MAGNÍFICO (LM): Sí, claro. Como bien decía Emiliano, este dato del segundo trimestre marcó un crecimiento de 2% en la medición desestacionalizada frente a lo que había sido el primer trimestre del año.

Este repunte de la actividad económica en el segundo trimestre era algo bastante anticipado… De hecho, el Indicador Mensual de Actividad Económica (IMAE) ya venía adelantando un crecimiento importante para este segundo trimestre. En concreto, el índice marcaba un aumento de 1,7% para abril-junio respecto a lo que había sido el período enero-marzo, relativamente en línea con lo que se terminó concretando en el dato de PIB.

Para poner un poco de contexto, la actividad económica había exhibido un crecimiento de 0,9% en el primer trimestre respecto al cierre de 2023, pero antes de eso arrastraba algunos trimestres de muy flojo desempeño. En ese sentido, recordemos que el año pasado estuvo marcado por lo que fue el fuerte impacto de la sequía, que como sabemos en Uruguay es un condicionante bien importante para la actividad económica.

EC: Si vamos a lo particular ahora, ¿qué análisis podemos sacar de estos datos a nivel sectorial? ¿Cuáles fueron los sectores que empujaron este mayor dinamismo de la actividad económica en el segundo trimestre?

LM: En la mirada sectorial, sin dudas, el sector agropecuario y el sector de energía, gas y agua fueron los grandes motores del crecimiento en el trimestre.

Esto tampoco representa sorpresas, en la medida de que justamente en el segundo trimestre de 2023 habíamos tenido la mayor parte del impacto adverso de la sequía, por lo que era lógico esperar un rebote bien importante en los sectores más relacionados a ese efecto.

En concreto y considerando la variación interanual del segundo trimestre, el agro presentó una suba de 23%, principalmente por el rebote observado a nivel de la producción de soja.

Por su parte, del lado del sector de energía, gas y agua, las abundantes lluvias que se dieron a comienzos del otoño llevaron a un crecimiento de la generación eléctrica a partir de energías renovables (esencialmente se incrementó la producción de energía hidráulica y se redujo el peso de la energía térmica). Esto implicó una suba interanual de 30% en este sector.

EC: Por lo que estás diciendo entonces, este fue un dato en el que el factor climático fue el gran protagonista.

LM: Sí, de alguna forma los movimientos más llamativos estuvieron vinculados a ese factor.

Saliendo de eso, podríamos hacer comentarios adicionales de cada uno del resto de los sectores, pero me gustaría detenerme en dos casos concretos: la industria manufacturera y la construcción.

En ese sentido, cuando miramos la evolución de los datos disponibles para el conjunto del primer semestre, ambos sectores están por debajo de los niveles de 2023 (la industria 5% y la construcción 2,5% por debajo).

Sin embargo, también aquí hay algunos factores que debemos tener en cuenta. Por un lado y en relación con la industria, tuvimos durante varios meses el cierre de la refinería de ANCAP, que se extendió más de lo previsto y que impactó negativamente las cifras agregadas del sector industrial frente a los niveles de 2023. Recordemos que el cierre había comenzado durante el tercer trimestre del año pasado y culminó a mediados del segundo trimestre de este año justamente.

Por el lado de la construcción, la finalización de las obras de la planta de UPM, que habían tenido un peso importante en años previos, también explica gran parte de la reducción que se dio en la actividad de este sector en la comparación interanual.

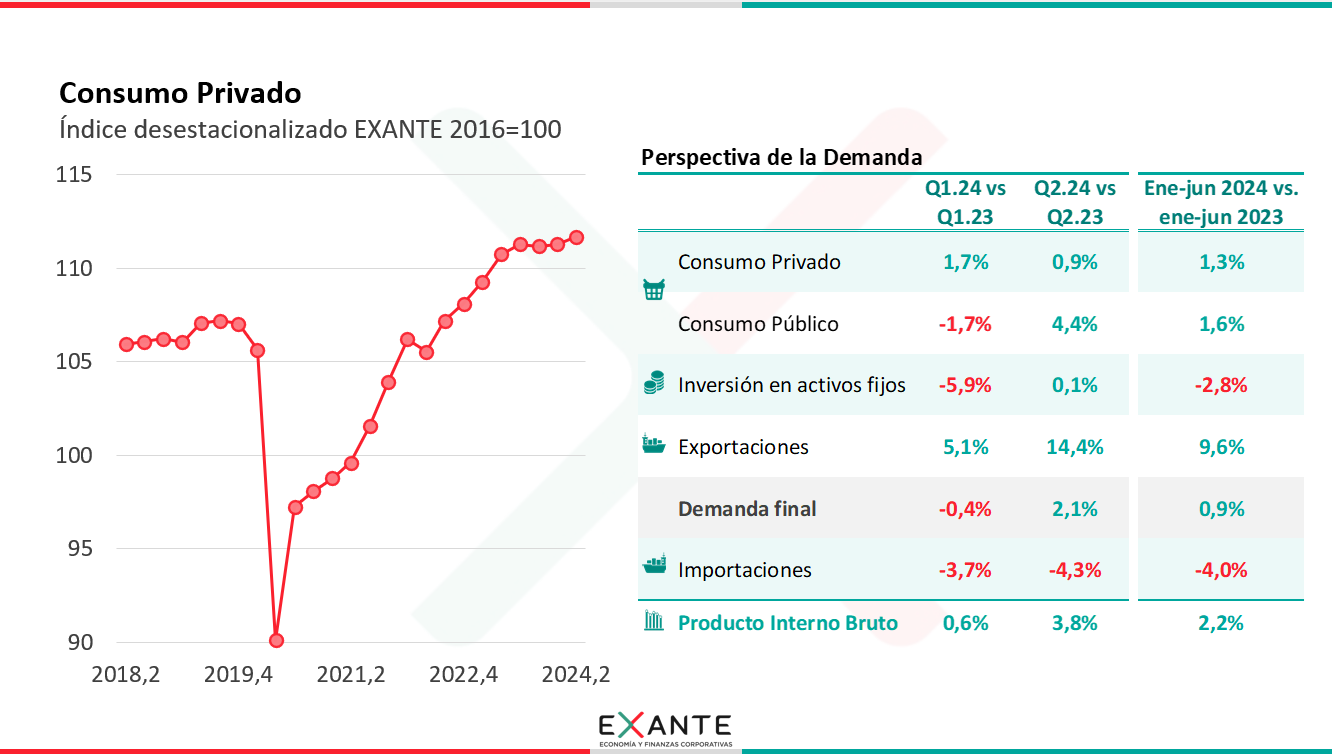

EC: Todo esto que estamos hablando es desde el lado de la producción, ¿qué podemos destacar desde la demanda?

LM: Desde el lado de la demanda, el mayor dinamismo estuvo asociado a la evolución que exhibió el sector externo en el trimestre.

En particular, las exportaciones mostraron un crecimiento interanual de 14%. Esto recogió el rebote a nivel de las exportaciones de soja y las mayores ventas de celulosa ahora que tenemos la nueva planta de UPM operativa.

Al mismo tiempo, las importaciones cayeron por segundo trimestre consecutivo en torno a 4% interanual. En este caso, esto recogió esencialmente las menores importaciones de energía eléctrica respecto a las realizadas el año pasado en el contexto de sequía y el menor gasto de uruguayos en Argentina.

Tomando ambos efectos de forma conjunta, el de las exportaciones e importaciones, tenemos a un sector externo que contribuyó enormemente a este mayor dinamismo observado en el trimestre.

EC: ¿Y a nivel de la demanda doméstica? Recuerdo que las últimas veces nos comentaban que el consumo privado venía exhibiendo un desempeño bastante magro, ¿tendió a mostrar un repunte de acuerdo con los últimos datos disponibles?

LM: Sí, tal cual. Los analistas estábamos esperando lo que mostraran los datos respecto al consumo privado. Como decís, veníamos de dos trimestres sin crecimiento del consumo de acuerdo con nuestras estimaciones, por lo que era un dato importante para entender si ese estancamiento se mantenía o si empezábamos a ver cierto repunte.

En ese sentido, de acuerdo con nuestras estimaciones el consumo privado exhibió un crecimiento de alrededor de medio punto frente al primer trimestre del año. Sin embargo y más allá de este aumento, cuando consideramos la variación interanual del primer semestre del año tenemos un crecimiento bastante magro, de 1,3%, que es menos de lo que teníamos contemplado en nuestro escenario base.

Dejando de lado el consumo privado, el gasto del gobierno mostró un crecimiento interanual del orden de 4% en el segundo trimestre, principalmente por un efecto calendario en el gasto en educación por la Semana de Turismo. Con esta suba, en el primer semestre acumula una suba de alrededor de 1,5% frente a los niveles de un año atrás.

Y por último, la inversión se mantuvo estable en el segundo trimestre en la comparación interanual pero dado la caída que había tenido en el primer trimestre, se ubicó por debajo de los niveles de 2023 cuando consideramos el primer semestre en su conjunto.

EC: Para ir cerrando Luciano, ¿cómo están analizando el panorama para los próximos meses?

LM: A ver, pese a que este fue un muy buen dato de actividad económica, en Exante continuamos trabajando con una proyección de PIB del orden de 3% para el promedio de este año y de 2,5% para el promedio de 2025.

Más allá de que mantenemos nuestra proyección agregada, sí realizamos ajustes en los pronósticos de algunos de los sectores.

A modo de ejemplo, para el sector agropecuario revisamos a la baja nuestro pronóstico para los próximos meses, respondiendo a un contexto externo más adverso del previsto. En particular, es probable que convivamos con precios internacionales más bajos y por ende, con un recorte en las áreas sembradas (estimamos que eso ya sucedió para los cultivos de invierno y que podría suceder para los del próximo verano).

Y desde el lado de la demanda, reiterar lo que hablábamos recién. Tenemos un consumo privado que más allá de una mejora moderada en este dato del segundo trimestre, siguió creciendo poco en la primera mitad del año, esto se dio pese a un crecimiento bien significativo de los ingresos de hogares.

De hecho, aun asumiendo un mayor dinamismo del consumo en los próximos trimestres, estamos contemplando un crecimiento promedio anual de apenas 1,5% para este año (alrededor de medio punto por debajo de las cifras que manejábamos hasta ahora) y de 2% para 2025.