Foto: Javier Calvelo/ adhocFOTOS

EMILIANO COTELO (EC): Durante este mes (que termina hoy) vimos una volatilidad inusual en el mercado de cambios. Concretamente, el dólar registró una suba a lo largo del mes, con aumentos bastante significativos en algunas jornadas. También se observaron movimientos relevantes en las tasas de retorno de los títulos de deuda uruguaya en moneda nacional. Algunos analistas y operadores financieros asociaron esa volatilidad a las incertidumbres que plantea el plebiscito de la seguridad social.

En medio de esas subas del dólar, el lunes de la semana pasada, el candidato a la presidencia de la república por el Frente Amplio, Yamandú Orsi, confirmó que, en caso de resultar electo, su ministro de economía sería el economista Gabriel Oddone. En esa conferencia de prensa, Oddone señaló que un triunfo del plebiscito de la seguridad social no sería “el fin del mundo”. Esa afirmación despertó fuertes críticas desde el oficialismo, pero también es cierto que el dólar terminó la semana cotizando a la baja.

Con ese contexto, nos pareció oportuno dedicar nuestro análisis económico de hoy a este asunto y para eso estamos en comunicación con el economista Pablo Rosselli, socio de Exante.

ROMINA ANDRIOLI (RA): Pablo, para situar a los oyentes, veamos algunos números sobre el comportamiento del mercado cambiario, ¿te parece?

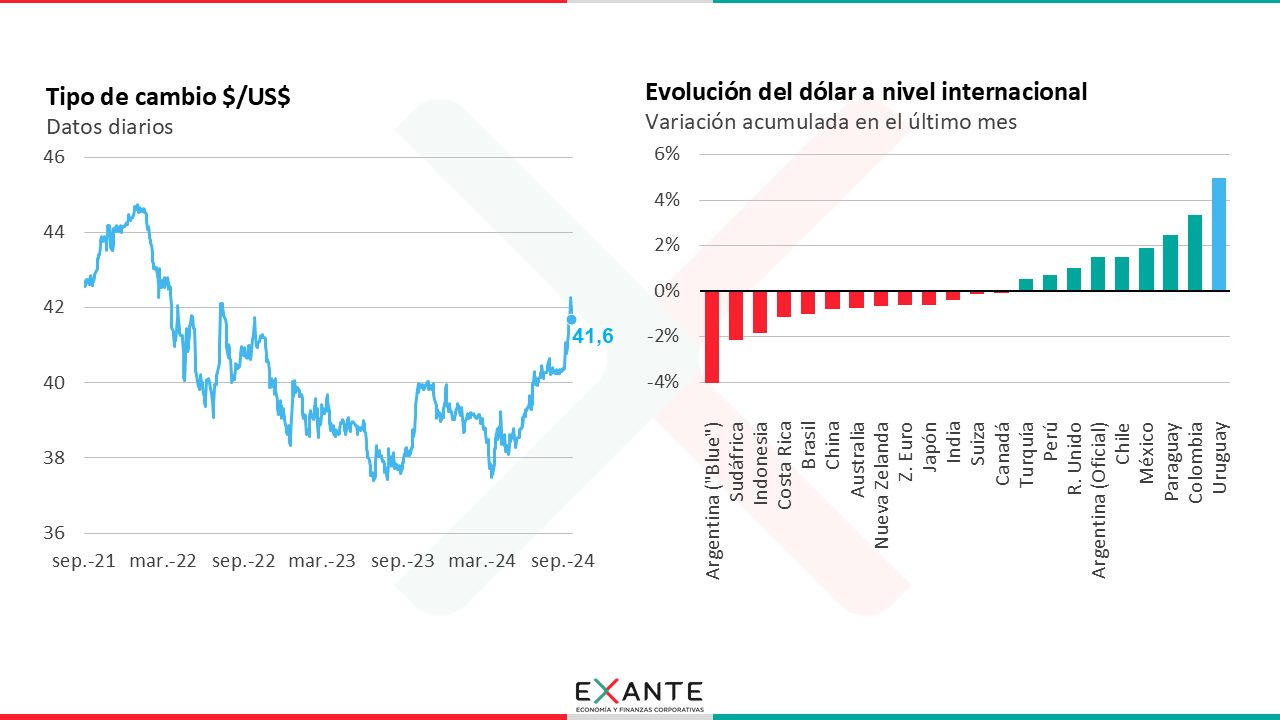

PABLO ROSSELLI (PR): El dólar arrancó el mes cotizando en $ 40,3 pero a partir del 11 de setiembre comenzó una senda alcista, ese día se registró un aumento de 1,5% (un porcentaje alto para una variación diaria) y luego entre el 18 y el 24 de setiembre se sucedieron varias subas. Así el dólar tocó un máximo de $ 42,3 el martes 24. En los días siguientes se produjo una baja y el dólar cerró el viernes en $ 41,55. Eso implica una suba acumulada en el mes de 3%. El martes 24, el día del pico, la suba acumulada era de 4,8%.

Se trata de una suba del dólar inusual para que se haya registrado en solo un mes y que vino acompañada de un volumen alto de operaciones en el mercado de cambios. En los últimos diez días se operaron cerca de 500 millones de dólares, cuando lo habitual es un volumen de operación de unos 30 millones por día.

De todos modos, Romina, cuando se analiza lo sucedido en setiembre en una perspectiva de mediano plazo esa volatilidad cambiaria ya no luce tan importante.

RA: ¿Por qué decís eso, Pablo?

PR: Por un lado, porque veníamos de un período prolongado de debilidad del dólar en nuestro país. Pensemos que desde un pico de $ 44 pesos en 2021, el dólar bajó fuertemente hasta $ 40 a fines de 2022. Desde entonces el dólar mostró oscilaciones, bajando a mediados de 2023 hasta los $ 38 pesos, subiendo hacia fines del año pasado hasta $ 40 pesos, bajando nuevamente a mitad de este año hasta $ 38 pesos. Pero a pesar de esta suba más reciente, el dólar en nuestro país se encuentra en niveles muy bajos en términos reales, un 20% por debajo de la media histórica frente a Estados Unidos, un 10%-15% por debajo del valor que sugieren los modelos de fundamentos.

Por otro lado, más allá de los factores domésticos que están detrás de esta suba, en setiembre se observó un aumento del dólar en varios países de la región.

Es cierto que la suba fue más significativa en Uruguay, pero durante mucho tiempo pasaba exactamente lo contrario, el dólar en Uruguay quedaba muy rezagado frente a las tendencias globales y regionales.

RA: Vayamos a las causas de esta suba, Pablo. Algunos operadores y analistas la asociaron a las incertidumbres que plantea el plebiscito de reforma constitucional de la seguridad social. ¿Cómo lo vieron ustedes?

PR: Siempre es difícil ser muy categóricos cuando se trata de brindar explicaciones sobre las oscilaciones en los precios de los activos financieros. Pero, en nuestra opinión, es bastante claro que las incertidumbres sobre el plebiscito jugaron un papel importante.

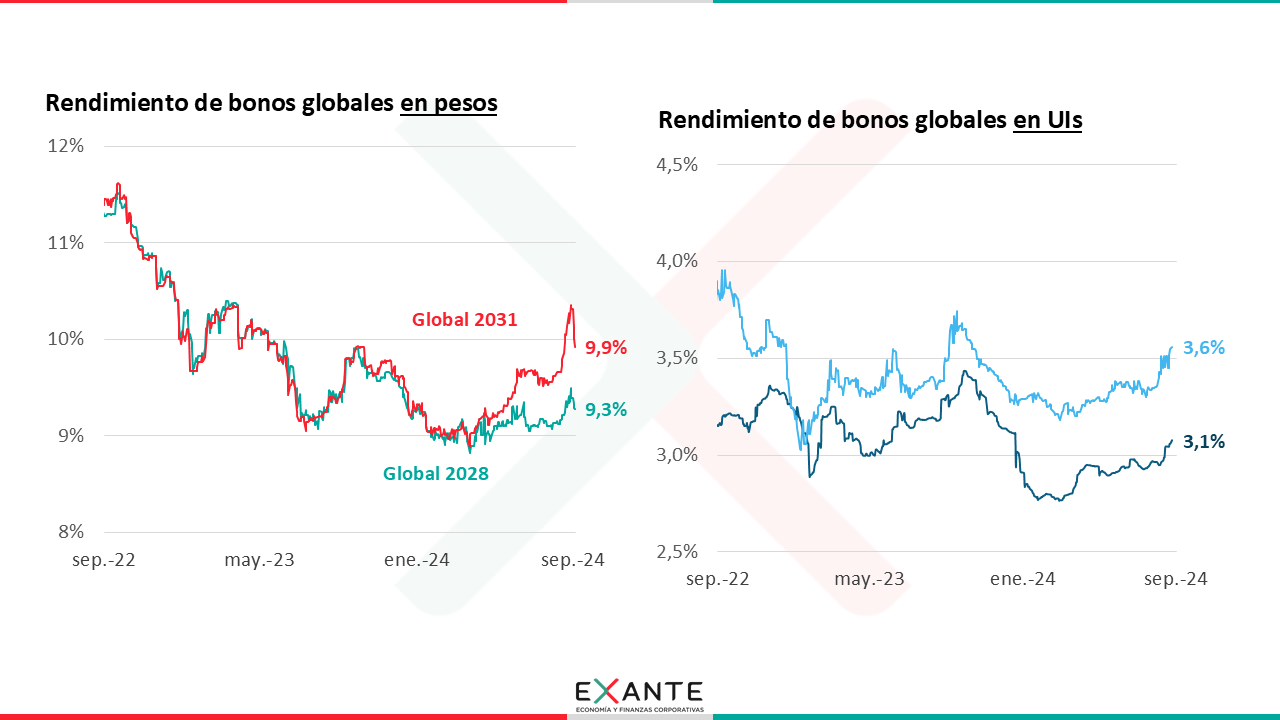

Hubo fondos del exterior que decidieron reducir su exposición a títulos de deuda pública uruguaya en moneda nacional y en unidades indexadas. Eso condujo a una baja en las cotizaciones de esos títulos públicos y, en contrapartida, a un incremento de los rendimientos requeridos por los inversores. La otra cara de ese cambio de portafolios es una caída en la demanda de pesos y una suba del dólar. En el mercado de cambios, esa suba del dólar vino de la mano de más operaciones porque las AFAPs salieron a comprar los bonos en pesos y unidades indexadas (aprovechando que sus cotizaciones estaban bajando) pero, como esos bonos globales se compran y venden en dólares, las AFAPs debían de hacerse de esos dólares en el mercado local. La operativa elevada en el mercado de cambios fue la contracara de la salida de esos fondos de inversión de títulos en moneda nacional y unidades indexadas.

Para poner algunas cifras, los rendimientos de los bonos en pesos subieron hasta 10,5% anual (habían estado en un mínimo de 9% a inicios de año) pero en los últimos días ya habían bajado a poco menos de 10%. Los rendimientos de los títulos largos en UIs subieron hasta 3,6% anual.

RA: ¿Y qué pasó con los bonos en dólares y el riesgo país?

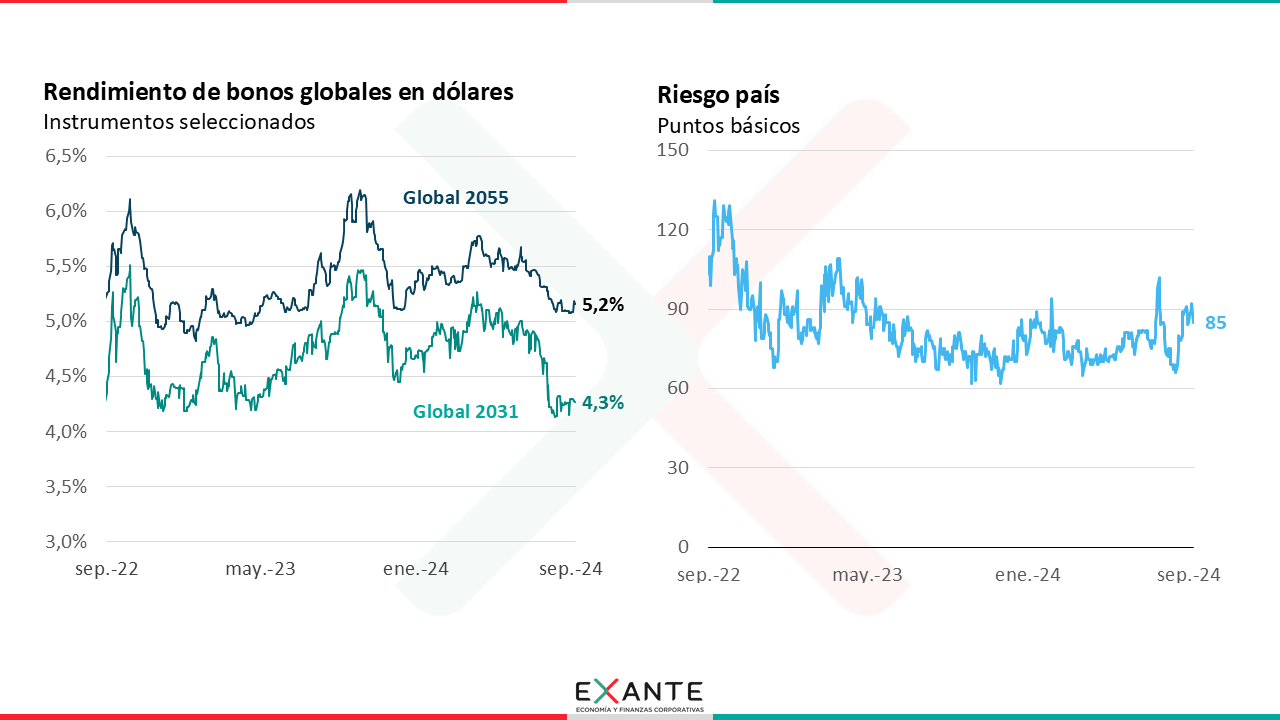

PR: El riesgo país subió también, unos 25-30 puntos básicos, pero en este caso subió porque los rendimientos de los bonos uruguayos no acompañaron una caída de los rendimientos de los bonos americanos.

El valor de los bonos uruguayos en dólares no se vio afectado y las tasas de retorno se mantuvieron en el orden de 4,3% y 5,2% anual para las referencias con vencimiento en 2031 y 2055.

RA: Pablo, las declaraciones de Oddone el día de la conferencia de prensa causaron polémica y fueron muy criticadas por el oficialismo. Sin embargo, el dólar cerró a la baja. ¿Tuvieron algún efecto esas declaraciones? ¿Trajeron calma al mercado? ¿Cómo viste todo ese episodio?

PR: No me animaría, Romina, a concluir que las declaraciones de Oddone trajeron calma y/o que fueron el factor que llevó a esa reversión parcial de la suba del dólar y de la caída de los bonos en pesos.

Lo más razonable es atribuir estas fluctuaciones a los temores que genera una eventual aprobación del plebiscito. Aunque las encuestas sugieren que la iniciativa de reforma no prosperará, las chances de éxito de la iniciativa no son insignificantes ni despreciables. Si la iniciativa prospera, la política económica se verá expuesta a tensiones muy pero muy severas. Por tanto, tiene sentido para los inversores (sobre todo del exterior) reducir su exposición a Uruguay, o lo que es igual exigir mayores tasas de retorno para conservar los activos uruguayos.

En ese contexto, inversores del exterior redujeron su exposición a activos uruguayos y los fondos de pensión locales (las AFAPs) aumentaron su exposición en esos activos. Eso frenó y revirtió parcialmente la tendencia alcista el dólar. En síntesis, me parece que lo que ocurrió, hasta ahora, es que el cambio de portafolios de inversores del exterior encontró en las AFAPs una contraparte que le puso, por ahora, un techo al dólar y un piso al valor de los bonos.

De todos modos, los precios de los activos (dólar y bonos uruguayos en todas las monedas) están incorporando una muy baja probabilidad de éxito a la iniciativa. Si, por ejemplo, próximas encuestas mostraran mayores chances de éxito a la iniciativa, sería razonable esperar nuevas subas del dólar y pérdidas de valor de los bonos uruguayos.

RA: ¿Qué tan grave puede ser la aprobación de la reforma, Pablo? ¿Sería o no sería el “fin del mundo”? para utilizar la frase de Oddone.

PR: Sin el menor ánimo de entrar en una polémica electoral entre oficialismo y oposición, es difícil responder esa pregunta Romina, porque se trata de una frase imprecisa que admite interpretaciones amplias. En varias declaraciones posteriores a esa conferencia de prensa Oddone reafirmó su oposición a la iniciativa, pese a lo cual también señaló que a quien le toque gobernar deberá tratar de mitigar los impactos de esa reforma. De todos modos, algunos promotores de la iniciativa se apoyaron luego en esa frase para minimizar los riesgos de la reforma.

Como analista económico, creo que no me corresponde hacer una valoración sobre lo acertado o desacertado o lo oportuno o inoportuno de esa frase. Sobre esta iniciativa de reforma, comenté en dos columnas con ustedes mi firme opinión contraria, porque se trata de una iniciativa regresiva (y por lo tanto injusta); porque implicará un fuerte aumento de la carga tributaria que recaerá sobre las generaciones más jóvenes y que tendrá efectos negativos en el crecimiento económico, en la creación de empleos y en el salario real. Más tarde o más temprano el aumento del gasto público que implicaría la reforma no será financiable porque la confiscación de los ahorros en las AFAPs sería un enorme cambio en las reglas de juego y un golpe a la seguridad jurídica que caracteriza a nuestro país. Además pondrá enormes restricciones a la política económica y obligará a resignar muchos otros objetivos. Por todo eso, la aprobación de la iniciativa presenta enormes riesgos para nuestro país.

Quienes desde el oficialismo ponen el énfasis en que la aprobación de esta iniciativa traería enormes problemas sostienen que sería “un antes y un después”. También es una afirmación vaga, que intenta persuadir a la ciudadanía para no apoyar la iniciativa.

Ahora, si la iniciativa sale aprobada, quien esté en el gobierno deberá liderar los esfuerzos y negociaciones para hacer frente a ese cambio de la mejor manera posible, y eso incluye convencer a los mercados de que el país podrá gestionar de algún modo todos esos desafíos. La frase “no es el fin del mundo” procura, supongo, comunicar esa perspectiva.