Foto: Javier Calvelo/ adhocFOTOS

EMILIANO COTELO (EC): Las últimas semanas han estado marcadas por un aflojamiento de las condiciones financieras a nivel global.

En contraste con lo que se venía observando en los meses anteriores, las tasas de interés a plazos largos en Estados Unidos cayeron en noviembre, las bolsas internacionales tuvieron aumentos importantes y el dólar se debilitó de manera generalizada en el mundo.

¿Qué hay detrás de esta mejora en el escenario financiero internacional? ¿Qué impactos pueden tener estos movimientos en Uruguay? Para analizar estos temas estamos en contacto con Mathías Consolandich, de la consultora EXANTE.

ROMINA ANDRIOLI (RA): Mathías, hace poco más de un mes conversábamos contigo que el panorama internacional se había deteriorado y que las tasas de interés alcanzaron en Estados Unidos niveles sin precedentes en más de una década ¿Qué tan importante fue el cambio que vimos desde ahí a esta parte?

MATHÍAS CONSOLANDICH (MC): Fue muy importante. En ese momento Romina estábamos viendo un aumento preocupante de las tasas de interés a plazos largos en Estados Unidos. Como siempre decimos, las tasas de interés de allá son una variable clave para fijar el costo del crédito en dólares en muchos países y para la configuración de las condiciones financieras en el mundo en un sentido más amplio.

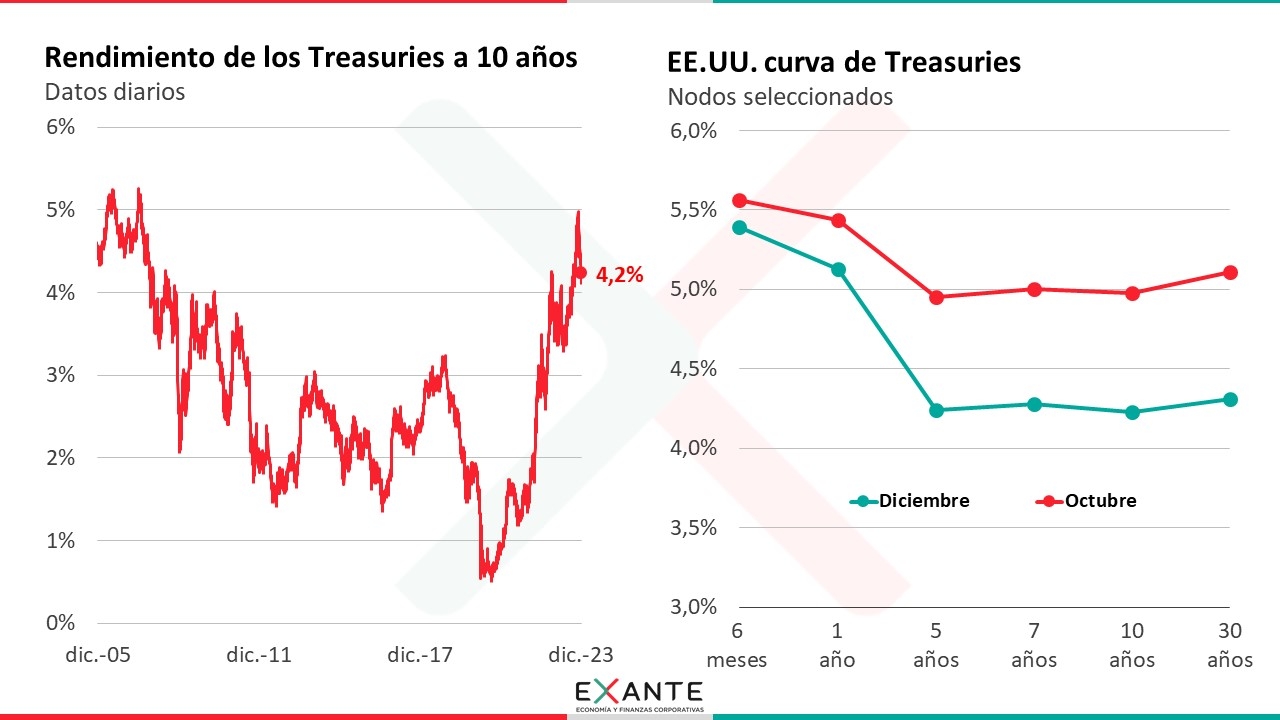

Los rendimientos de estos bonos a plazos de 10 o 30 años llegaron a tocar máximos arriba del 5% a fines de octubre, que eran niveles de tasas que no veíamos hace 20 años.

Sin embargo, desde entonces las tasas vienen cayendo y el retorno a 10 años, por ejemplo, bajó a 4,2% anual. Es un valor que igualmente sigue siendo alto para los parámetros de los últimos años, pero que de todos modos pauta una caída considerable frente a lo que teníamos en octubre.

RA: ¿Y a qué obedeció ese ajuste? En la prensa internacional se hacía referencia a que habían crecido las expectativas de que la Reserva Federal pueda bajar las tasas más de lo previsto, ¿esa es la razón o hay otros factores?

MC: Ese probablemente es un elemento. La caída puede recoger cierto arbitraje con la expectativa de que la Fed tenga espacio para recortar la tasa de referencia, que es una tasa a muy corto plazo, en una magnitud mayor a la que se asumía algunas semanas atrás. Hoy los mercados esperan que esos recortes ya empiecen en el primer trimestre del año que viene y que en todo 2024 sean de unos 125 puntos básicos, lo que llevaría a la tasa desde 5,4% que tenemos hoy hasta 4,1%.

Ese ajuste de las expectativas tuvo lugar después de que las ofertas de puestos de trabajo en Estados Unidos alcanzaron el nivel más bajo en dos años y que la inflación fue algo más baja de la que se esperaba en octubre. Eso y el hecho de que las expectativas de inflación para el año que viene están ancladas ligeramente arriba del objetivo de 2% de la Fed, hace prever que la política monetaria podría tener lugar para flexibilizarse un poco más de lo que se pensaba.

Ahora, cuando conversábamos hace un mes sobre estos temas decíamos que un elemento fundamental que podía estar detrás de la suba en las tasas era que veíamos una menor demanda “estructural” de estos títulos. La Fed está reduciendo su balance monetario, y otros países que son los principales tenedores de estos bonos como China o Japón también están demandando menos. Y decíamos que esa menor demanda se daba en un contexto en el que la oferta de estos bonos estaba aumentando a un ritmo grande por las necesidades de financiamiento que tenía el Tesoro americano.

Bueno, desde entonces el Tesoro anunció un plan de endeudamiento para el próximo trimestre que contempla una menor oferta de la prevista de bonos a plazos extensos y un mayor financiamiento mediante la emisión de instrumentos de corto plazo. Eso probablemente explicó, al menos parte del descenso en las tasas que vimos en el último mes.

RA: ¿Y qué implicancias trajo este descenso en las tasas? ¿Estos movimientos están detrás del aumento en las bolsas que comentaba Emiliano al inicio?

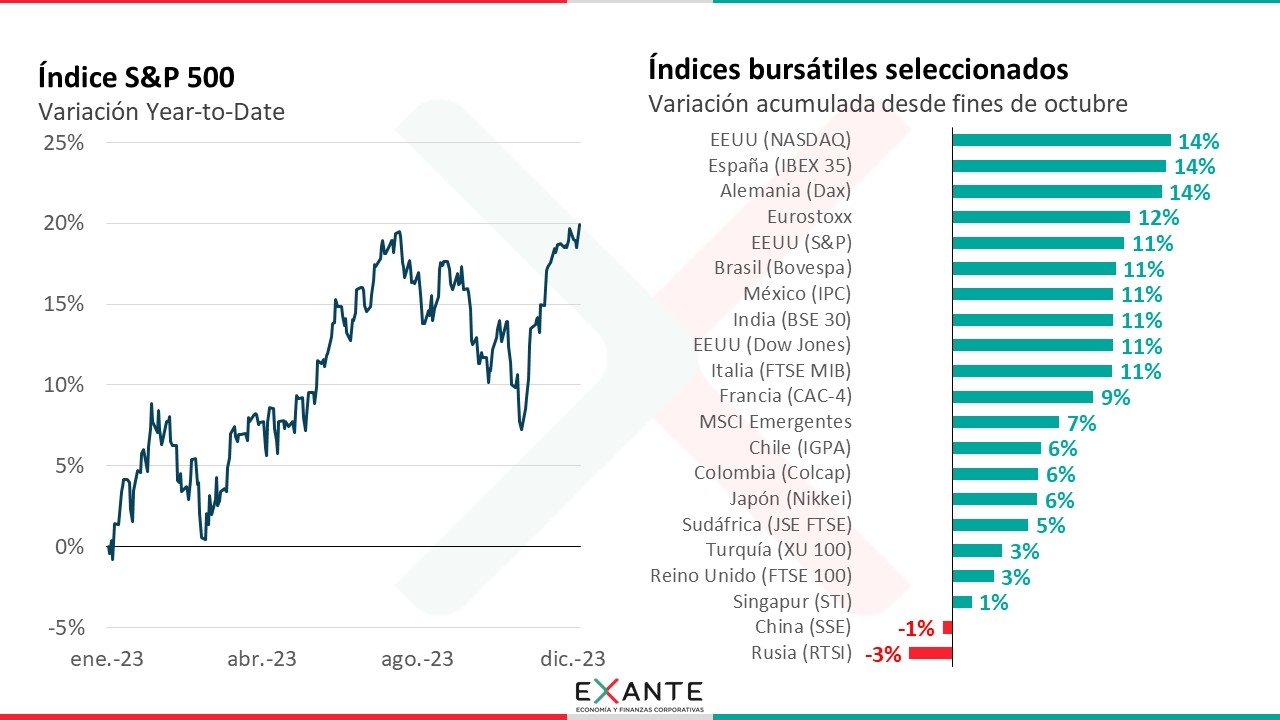

MC: Sin duda. Las tasas de interés son componentes esenciales en las valuaciones de las empresas y en su costo de financiamiento y por lo tanto fueron un elemento central en el repunte accionario del último mes.

En Estados Unidos, el índice S&P 500 (que nuclea a las 500 empresas más grandes de ese país) aumentó más de 10% desde octubre y hoy está en unos 4.600 puntos, que es el nivel más alto en el año y que marca un incremento de casi 20% frente a fines de 2022. También el NASDAQ (que es un índice que concentra a las empresas tecnológicas) acumula un aumento de 13%. Y estos aumentos también se vieron en otros mercados. Las bolsas europeas, por ejemplo, tuvieron ganancias de alrededor de 10% en la misma comparación y la situación es similar en los mercados emergentes, con aumentos de entre 5% y 10% en Brasil, México, Chile y Colombia.

Acá la excepción más relevante sigue siendo China, donde el índice de referencia de Shanghái cayó en esa comparación. Acumula una disminución de casi 4% en el año, y eso se da incluso partiendo desde niveles muy bajos a fines de 2022. Este mal desempeño de las acciones en China está explicado en parte por el menor dinamismo económico que vimos este año y la salida de capitales que se registraron en los últimos meses.

Pero sacando este último caso, en definitiva, la suba de las acciones de las últimas semanas fue bien generalizada y nos volvió a dejar en un lugar en el que los índices acumulan ganancias muy importantes este año.

RA: ¿Y qué otros efectos tuvo este cambio de escenario financiero? Emiliano mencionaba que el dólar se debilitó en el mundo, ¿Eso estuvo detrás de la caída que vimos acá en Uruguay?

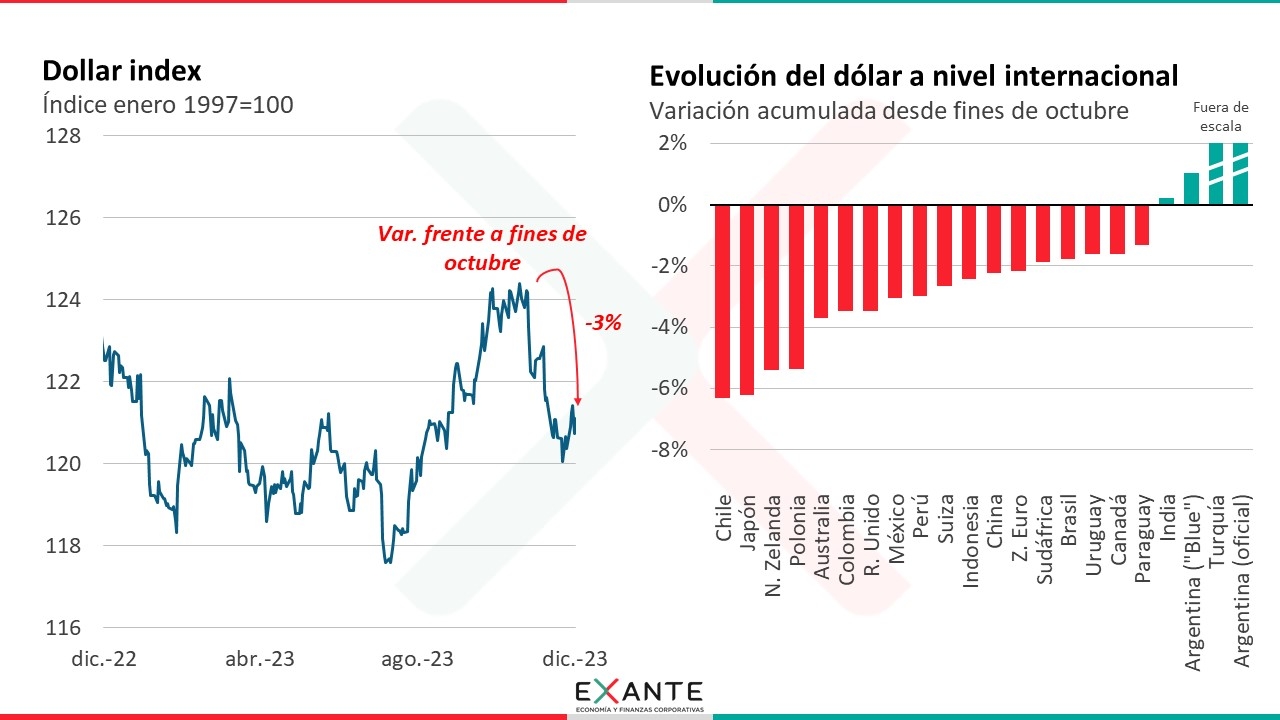

MC: Por supuesto. El dólar se debilitó de forma muy marcada en el último mes y medio en el mundo, quebrando con la tendencia al alza que venía mostrando desde julio. No volvimos al mismo lugar, pero los movimientos de las últimas semanas revirtieron buena parte de esos aumentos. En ese sentido, el “dollar index”, que es un índice que muestra la variación del dólar frente a una canasta amplia de monedas de distintos países con los que Estados Unidos tiene relaciones comerciales cayó 3% desde fines de octubre.

Esa caída del dólar fue bien generalizada, pero más intensa frente a monedas de países emergentes. En Brasil el tipo de cambio volvió a niveles por debajo de los R$ 5 reales. En Uruguay, volvimos a los $ 39 y acumulamos una baja de 2% desde fines de octubre. Esa caída igualmente fue más acotada que la que se observó en otras economías regionales.

RA: ¿Cómo tenemos que leer entonces desde Uruguay este cambio en el contexto externo? ¿Estamos ante una mejora sostenida en las condiciones financieras internacionales?

MC: No lo sabemos, Romina. estamos siguiendo con atención este giro relativamente positivo y rápido que están teniendo las condiciones financieras internacionales. Pero tenemos que tomarlo con cautela, porque si algo nos mostró los últimos dos meses es que el “humor” de los mercados es muy variante.

Desde Uruguay, al ser una economía chica con volúmenes relevantes de comercio exterior y con necesidades de financiamiento externo siempre nos importa todo lo que hace variar la percepción en los mercados, que en definitiva afecta decisiones de inversión y de financiamiento.

Por eso ponemos atención a la evolución de las bolsas, de las tasas de interés o al valor del dólar en otros países. Y la verdad es que los movimientos de las últimas semanas en varios de estos frentes son positivos. En particular, dado que estábamos viendo un panorama bastante más complejo hace poco tiempo, aunque seguramente esto no empuje a que el dólar suba en nuestro país en el corto plazo.