Foto: Ricardo Antúnez / adhocFOTOS

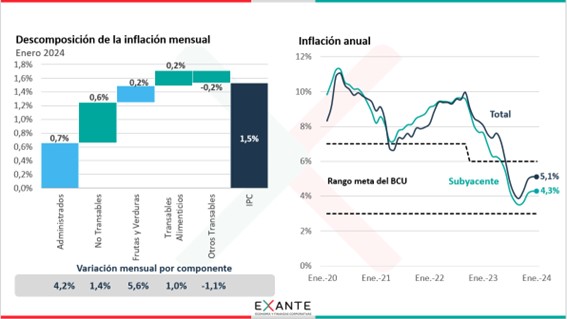

EMILIANO COTELO (EC): El IPC subió 1,5% en enero y, de esa manera, la inflación en términos anuales se mantuvo sin cambios en 5,1%.

Con estos datos sobre la mesa, parece importante profundizar en estas últimas cifras publicadas ayer por el Instituto Nacional de Estadística y conversar sobre las perspectivas para adelante. Para eso estamos con la economista Florencia Carriquiry, socia en Exante.

GASTÓN GONZÁLEZ (GG): Florencia, ¿te parece si empezamos por repasar los principales destaques en las cifras de inflación que se conocieron ayer? ¿Cómo vieron el 1,5% de inflación mensual de este primer mes de 2024?

FLORENCIA CARRIQUIRY (FC): Ese registro de inflación de 1,5% en el mes fue apenas superior al 1,3% que teníamos estimado en Exante (y que era coincidente con la mediana de la encuesta de expectativas del BCU para el mes).

De esa manera, en la medición anual la inflación permaneció sin cambios en el 5,1% en que cerró 2023, cómodamente dentro del rango meta.

En términos de destaques o elementos sobresalientes, la verdad es que no hubo mayores sorpresas tampoco, como suele pasar en enero, el registro del mes recogió esencialmente el aumento de las tarifas y otros precios administrados, la reversión del programa UTE Premia además en el caso de la electricidad y el aumento que suelen tener varios precios no transables durante el mes de enero, debido a los ajustes salariales que en muchos casos se trasladan (al menos parcialmente) a precios y los aumentos de algunos rubros turísticos durante el período pico de la temporada de verano.

GG: A ver, vayamos por ahí, entonces ¿cuánto indició en este registro de inflación de enero el ajuste de las tarifas públicas? En varios casos las subas fueron menores a las de años previos, ¿verdad?

FC: Sí, es cierto. En algunos casos los ajustes tarifarios fueron menores en magnitud (como en el caso del agua o la electricidad), pero al mismo tiempo hubo incrementos en otros precios administrados que fueron mayores que en enero de 2023. Me refiero, por ejemplo, a los peajes (que ahora subieron más de 7% y no habían tenido incremento alguno al inicio de 2023) o a los combustibles… En este caso, el precio del gasoil tuvo una baja de 3,5% en enero, mientras que el de la nafta permaneció sin cambios. Eso contrasta con lo visto en enero de 2023, cuando los combustibles estaban teniendo correcciones de precios muy significativas. En definitiva, cuando miramos los precios administrados en su conjunto, la suba en enero fue de 4,2%, algo mayor a la que habían tenido en el mismo mes de 2023. Y, de esa manera, sólo los precios administrados explicaron casi la mitad de la inflación del mes de enero.

GG: Bien. O sea que por un lado en la inflación de enero tuvimos una incidencia clave de las tarifas y otros precios que regula el gobierno. ¿qué otros elementos jugaron en este registro de 1,5% de inflación del primer mes del año?

FC: Luego tuvimos también un nuevo incremento relevante de las frutas y verduras (que subieron 5,6% en el mes). Y, como decía antes, tal como suele suceder en enero, los precios no transables (es decir, los precios de algunos bienes y de la mayoría de los servicios, que no se comercian con el exterior) tuvieron un aumento significativo en promedio, de 1,4% en el mes. Allí hubo una suba fuerte en algunos rubros asociados al turismo (como los servicios de alojamiento), pero en general los incrementos fueron bastante generalizados, recogiendo como es habitual los ajustes de salarios que en muchos servicios sobre todo son trasladados, aunque sea de modo parcial, a los precios. Con este dato, la inflación no transable permaneció también relativamente estable, en 6,6% anual.

GG: Está claro. Ahora, por otro lado, el año comenzó sin variaciones prácticamente del dólar, que estuvo oscilando en torno a los $ 39 pesos en todo el mes, ¿cómo se reflejó esto en la inflación de alimentos y de los otros rubros “transables”, en donde el tipo de cambio incide muy directamente?

FC: En términos generales, tuvimos una inflación transable muy baja en el mes (de apenas 0,1%), aunque con desempeños mixtos al interior. De hecho, incluso cuando el dólar como decías tuvo una variación prácticamente nula en el promedio del mes, la inflación de alimentos fue de 1% (cuando veníamos de varios meses de inflaciones muy pero muy pequeñas en lo alimentos en general) y en particular tuvimos en enero subas de más de 1% en los panificados y las carnes. Sin embargo, ese incremento de los precios de varios de los alimentos más relevantes de la canasta se vio compensado por una baja significativa (de más de 1%) a nivel de precios de bienes transables no alimenticios, con algunos rubros importantes, como la vestimenta y el calzado, donde las caídas de precios superaron el 3% y 4%.

En definitiva, la inflación transable en términos anuales se mantuvo por debajo el 2% en enero y eso, como venimos comentando en meses previos, está siendo clave en los bajos registros de inflación total y subyacente que estamos viendo. De hecho, nuestra medición de inflación subyacente (sin frutas y verduras y sin administrados) permaneció en 4,3% en los doce meses a enero, que es un registro históricamente bajo.

GG: ¿Y qué se puede esperar para adelante? ¿En Exante esperan que la inflación permanezca dentro del rango meta del Banco Central en 2024?

FC: Estamos en estos momentos incorporando las últimas cifras en nuestros modelos a efectos de revisar proyecciones, pero en Exante estimamos que la inflación podría bajar algo más en los primeros meses de este año, en la medida en que no esperamos que se repita el shock violento que supuso la sequía del año pasado sobre la oferta de frutas y verduras y que dejó un aumento de más de 40% de los precios promedio de ese rubro en enero-abril de 2023. Para tener una idea, los pronósticos que cerramos el mes pasado (que no esperamos cambien sustancialmente con la última información), apuntaban a una inflación incluso debajo del 4% en abril.

Ahora, desde ese piso, sí vemos como muy probable que la inflación tienda a subir luego en el resto de 2024 y que se ubique en el segundo semestre en torno al techo del rango meta, es decir, en torno al 6%.

GG: ¿Por qué están viendo ese repunte de la inflación para el segundo semestre del año?

FC: A ver, un par de comentarios en relación con esto. Por un lado y en términos bien concretos, recordemos que tuvimos entre mayo y julio de 2023, registros mensuales de inflación excepcionalmente bajos (incluso negativos), que recogían un descenso fuerte de los precios de frutas y verduras (normalizándose tras el shock de la sequía) y una baja marcada de precios de alimentos y de otros rubros importados, en donde jugaba la desinflación internacional y la caída del dólar en nuestro país, que estaba siendo bien intensa en esos meses. Este año no esperamos que ninguno de esos factores se repita y si bien estamos proyectando registros inflacionarios moderados a lo largo de todo 2024, la medición interanual en esos meses de mayo a julio sobre todo tendría un escalón…

Ahora, en términos conceptuales y más allá de esos factores calendario, el aumento de la inflación en el trascurso de este año recoge un dólar que, aunque sea de forma moderada debería tender a subir en el año y el hecho de que ya no tendremos mucha más desinflación internacional por incorporar. Todo esto debería dejar una inflación transable que desde niveles de menos de 2% actualmente tienda a aumentar hacia niveles en torno al 6% al menos. Y a eso hay que agregarle que los acuerdos que se han ido cerrando en la última ronda de negociación colectiva apuntan a subas de salarios de entre 7% y 8% este año... lo que a nuestro juicio es consistente con una inflación no transable que permanecería por arriba del 6%.

Con todos estos elementos sobre la mesa es que decimos que la inflación puede cerrar nuevamente dentro del rango meta en 2024, pero que el partido no está totalmente ganado. Va a ser clave la propia evolución cambiaria y lo que suceda a nivel de precios internacionales de los alimentos o del petróleo, que tienen un impacto muy directo en la canasta del IPC.