Foto: Javier Calvelo/ adhocFOTOS

EMILIANO COTELO (EC): El mercado de las instituciones prestadoras de servicios integrales de salud está atravesando una etapa movida: problemas financieros en algunas instituciones, cambios en la base de afiliados entre prestados y cierto deterioro en algunos indicadores asistenciales y de estándares de servicio.

Siendo un sector con abundante información disponible, hoy les proponemos dedicar nuestro espacio de análisis económico a recorrer cuáles son las principales tendencias de la población usuaria de los servicios de salud, la movilidad en la base de afiliados entre instituciones y los parámetros financieros con los que están operando los prestadores. Lo conversamos con la economista Alicia Corcoll, de Exante.

ROMINA ANDRIOLI (RA): Alicia, es sabido que el sector de la salud ha enfrentado algunas turbulencias recientemente. Los casos más emblemáticos seguramente sean el cierre de Casa de Galicia y la problemática financiera que viene arrastrando el CASMU, aunque en 2021 también tuvimos por ejemplo el fin del “corralito mutual”. En ese sentido, Emiliano adelantaba que es un sector con mucha información disponible públicamente, que vale la pena explotar. ¿Te parece que comencemos ubicando los grandes números del sistema? Me refiero por ejemplo a cuál es el tamaño de la población que se atiende con cada tipo de prestador y cómo ha cambiado frente a la situación pre-pandemia.

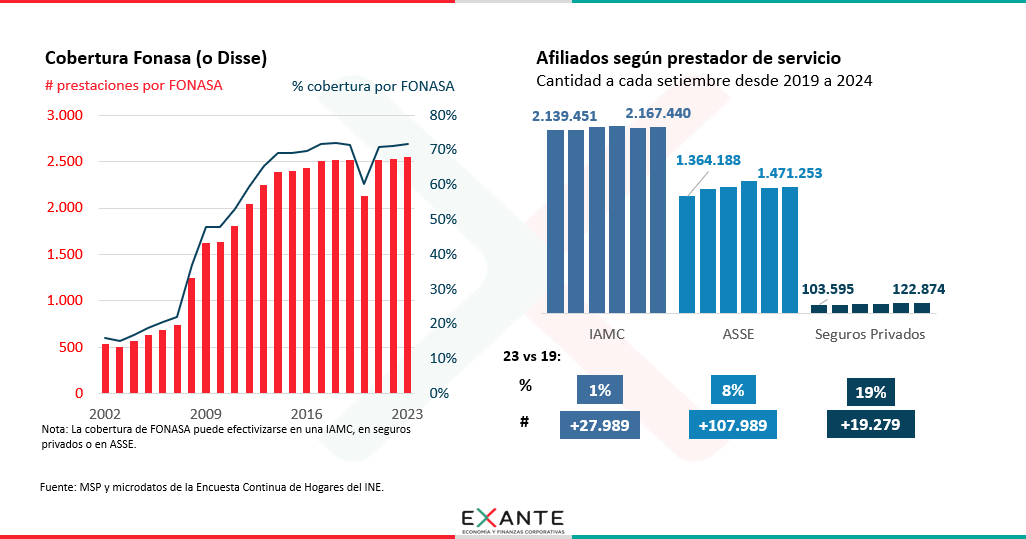

ALICIA CORCOLL (AC): Es cierto, es un sector con gran disponibilidad de información. Para esta primera pregunta me voy a basar en la Encuesta Continua de Hogares del INE, que pregunta específicamente por el acceso a servicios de salud por tipo de prestador. De ahí se desprende que la cobertura de servicios de salud entre la población uruguaya es prácticamente universal y que, tras la reforma del sistema allá por 2007, la cobertura a través de FONASA subió mucho y ahora es bastante más alta que a lo que se accedía antes a través de Disse. Concretamente, pasó de apenas algo más que un 20% a casi un 70% en 2014. Luego subió un poco más y desde entonces se ha tendido a estabilizar, en torno a un 72%-73%.

Y las Instituciones de Asistencia Médica Colectiva (en adelante IAMCs o “mutualistas”, aunque no todas operen estrictamente bajo el modelo tradicional de mutualismo) tiene un rol central en el sistema, con más de 2.100.000 usuarios.

RA: ¿Y ese número de personas que se atiende en el sistema mutual ha subido o se mantiene más bien estable?

AC: Ahora me cambio de fuente y voy a usar datos del SINADI, que permiten abrir por institución.

Con esta fuente, la población usuaria de las IAMCs viene mostrando oscilaciones entre años, pero en los últimos cinco años (setiembre de 2024 versus setiembre de 2019) creció en unas 30.000 personas, que es un aumento acumulado de 1%. Para comparar con otros prestadores del sistema, el crecimiento en la población usuaria de servicios de ASSE fue más intenso, de 8% frente a 2019 (unas 100 mil personas más). Luego en los seguros privados el aumento del número absoluto de afiliados fue más bajo, de unas 20.000 personas, pero en términos porcentuales – por partir de una base mucho más chica – eso supuso una suba muy relevante, de casi 20%.

No contamos con información que explique estas dinámicas. El crecimiento en la base de usuarios de ASSE puede llamar la atención dado el aumento del empleo en ese período, pero hay que tener presente que los nuevos puestos de trabajo fueron mayormente de baja remuneración. Aunque la cobertura de FONASA permite atenderse en IAMCs, hay costos adicionales (como los tickets y órdenes) que son en éstas son más altas que en la salud pública, lo que pudo llevar a varios, sobre todo en algunos segmentos, a optar por ASSE.

RA: Está claro. Ahora, al mismo tiempo de estas cifras se observa un mayor peso de los seguros privados en el sistema, ¿tienen alguna hipótesis de que es lo que está detrás?

AC: Correcto. Los seguros privados integrales siguen teniendo un rol minoritario en el sistema (concentran solo un 3% del total de afiliados a instituciones privadas, ya sean IAMCs o seguros), aunque han ganado terreno sí. Incluso se está dando que hay una cantidad no despreciable de personas que residen en el interior del país, pero igual se atienden con seguros privados, aun cuando sus servicios se brindan en Montevideo.

No podemos saber con certeza las causas y probablemente sea un fenómeno multicausal. Sin embargo, en Exante hicimos recientemente un informe para varios de nuestros clientes del sector salud que sistematiza mucha información y permite esbozar algunas explicaciones.

Por un lado, la mayoría de los usuarios de seguros privados pertenecen a los segmentos de mayores ingresos: alrededor del 85% de su base de usuarios proviene del quintil más alto(y otro 10% del quintil 4, que es el siguiente en materia de ingresos). Si bien en el último par de años una parte importante del crecimiento del empleo se dio en puestos de remuneraciones bajas, también es cierto que el aumento de la masa de ingresos estuvo más volcada a los hogares de mayores recursos. Así que hace sentido que haya crecido más la demanda de este tipo de servicios.

Además, tras la pandemia, a nivel global hubo un mayor interés por los seguros de salud. Aunque los sistemas varían entre países, Uruguay parece alinearse con esta tendencia internacional.

RA: ¿También puede haber descontento con la calidad del servicio de las IAMCs?

AC: Podría ser. No querría entrar en esa polémica y está claro que no somos especialistas. Sin embargo, en este informe de Exante sistematizamos diversos indicadores asistenciales y, aunque hay gran disparidad entre instituciones, los seguros privados muestran un mejor desempeño que las IAMCs en casi todas las dimensiones, especialmente en cuanto a servicios de diagnóstico (más exámenes de laboratorio o estudios de ecografía o de resonancia por afiliado). Esto es esperable, dado que atenderse en un seguro privado tiene mayor costo para el usuario (quien, en contrapartida, hace un mayor uso y exige más celeridad en la atención).

RA: Alicia, recalcaste de todos modos que hay diferencias grandes por institución. ¿Cómo se vio esto reflejado en la población afiliada a las distintas IAMCs? ¿O qué matices hay dentro de los propios seguros privados?

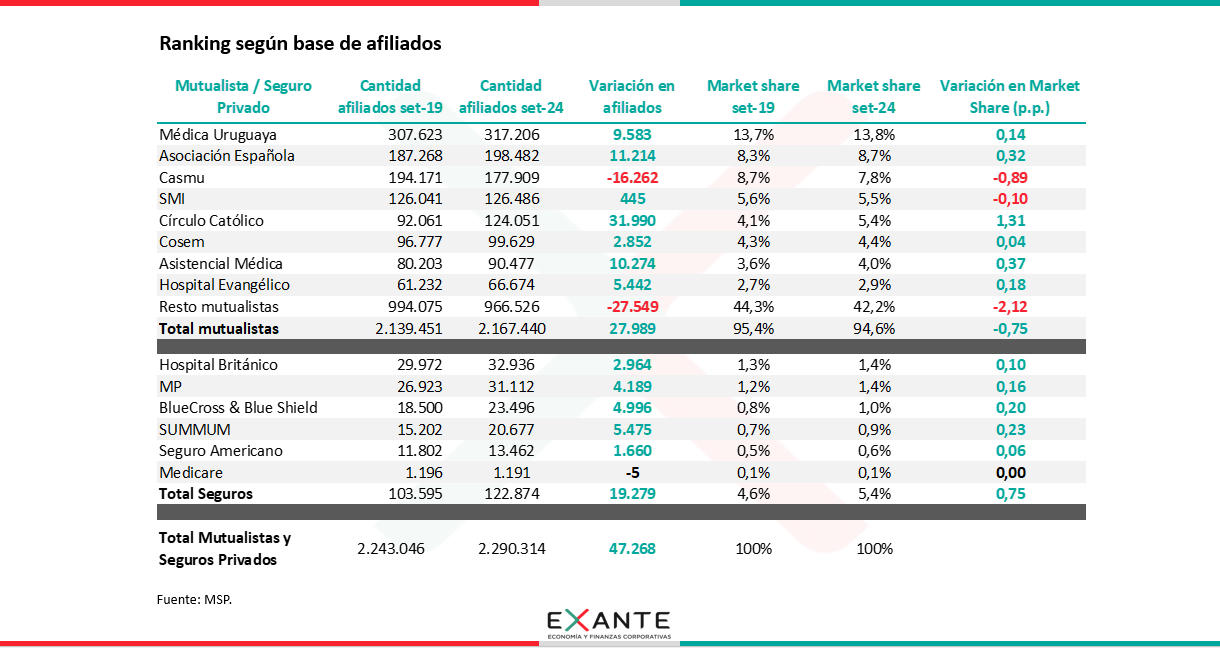

AC: Sí, hubo movimientos importantes entre instituciones. Todos los seguros privados aumentaron su base de usuarios desde 2019. En las IAMCs, CASMU perdió afiliados, mientras que Círculo Católico, Hospital Evangélico y Asistencial Médica de Maldonado crecieron (las primeras dos absorbiendo a los socios de Casa de Galicia y la tercera en forma consistente con la migración a Maldonado que hubo tras la pandemia). Contra 2019 también aumentó la base de usuarios de la Asociación Española y Médica Uruguaya, desde una base ya muy grande.

Con esto cambió el ranking entre prestadores privados frente a 2019: Médica Uruguaya sigue primera con 14% de los usuarios, pero la Asociación Española superó al Casmu y quedó segunda con casi 9% (Casmu, 8%). Les siguen SMI y Círculo Católico con 5% cada uno, mientras que los demás no superan ninguno ese umbral. Entre los seguros privados, todos crecieron salvo Medicare (que es el prestador más chico, con 1.200 afiliados). Hospital Británico y MP ahora están casi empatados, con un peso de 1,5% cada uno.

RA: Entendido. Pasemos ahora a la mirada financiera: ¿qué tipo de información hay disponible? Han sido años desafiantes para algunos prestadores desde esta perspectiva…

AC: Sin duda; lo bueno es que es un sector con amplia disponibilidad de información. Los estados financieros de las IAMCs y los seguros privados se publican periódicamente, lo que permite evaluar su situación económica. Algunos desafíos financieros actuales puede que ya se hubieran manifestado, al menos como indicio, desde hace algún tiempo.

El último ejercicio cerrado para analizar es el 2023. Nos vamos a estar perdiendo la dinámica más reciente, pero varios de los patrones económico-financieros son más bien estructurales.

RA: De acuerdo, vayamos a los números. Hablamos de la tendencia hacia los seguros privados y los cambios en las IAMCs. ¿Cómo impactó esto en la facturación?

AC: Para ubicarnos primero, en 2023 las 34 IAMCs miradas en conjunto reportaron ingresos por más de US$ 3.000 millones, mientras que los seguros privados (excluyendo Medicare) sumaron US$ 590 millones. En términos reales, es un crecimiento de 2% frente a 2022 y de 7% en el acumulado desde 2019.

El crecimiento post-pandemia no fue parejo: las IAMCs crecieron solo 1% promedio anual, mientras que los seguros privados avanzaron 7% promedio anual. Entre los seguros privados, casi todos aumentaron sus ingresos operativos, mientras que en las IAMCs hubo realidades muy dispares. Varias de las más grandes no crecieron en el quinquenio o lo hicieron de forma acotada.

RA: Alicia, son montos muy grandes estos ingresos que estás comentando, pero los costos también deben ser enormes. ¿Cuánto margen queda si uno compara ingresos y costos?

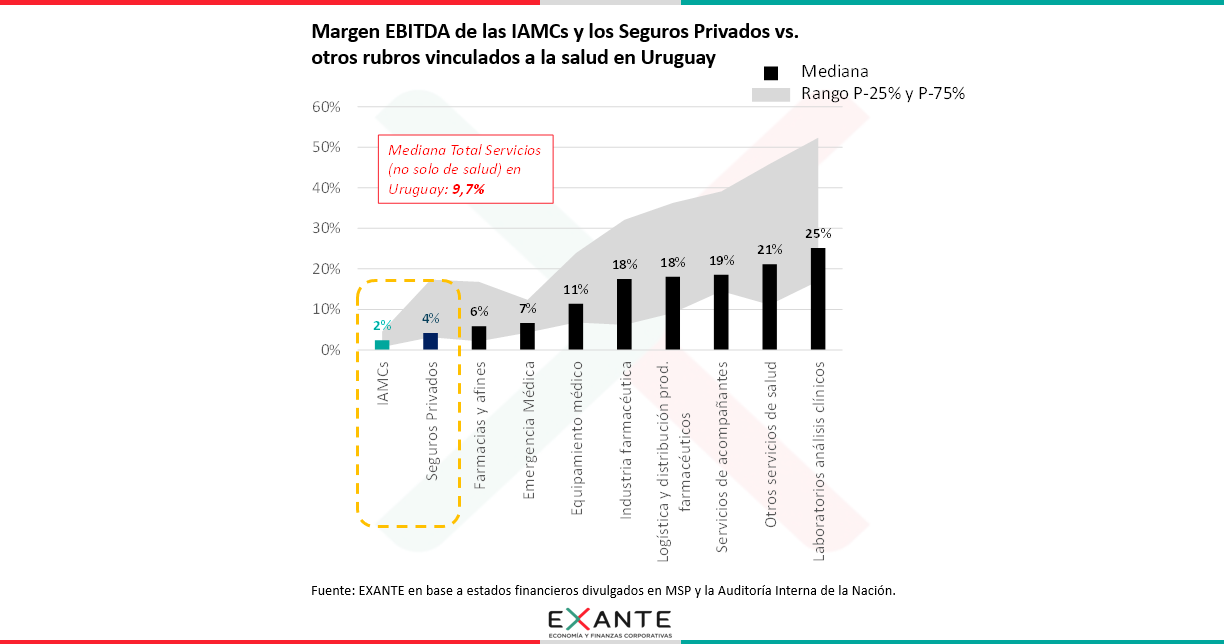

AC: Poco. Quizás lo más útil es comparar ingresos y costos por afiliado. Las instituciones están en general o muy ajustadas o incluso equilibradas. En las IAMCs, el ingreso mediano por afiliado fue en el ejercicio 2023 del equivalente a unos US$ 1.400 y el costo mediano de US$ 1.390. En los seguros privados, en tanto, los ingresos y costos estuvieron, en mediana, en el entorno de los US$ 3.800 y US$ 3.700, respectivamente.

Y si miramos el margen operativo de estas instituciones, tomando concretamente el margen EBITDA (resultado antes de impuestos, intereses y amortizaciones, medido sobre la facturación), obtenemos que en mediana fue de solo 2,4% en las mutualistas y de 4,2% para los seguros privados.

Hay casos con resultados negativos, pero me parece importante marcar que no se vienen dando de forma recurrente, sino más bien con algunas instituciones alternando algún año de pérdida y alguno de ganancia. No es que haya alguna institución con pérdidas sistemáticas a nivel operativo.

RA: Es decir que estamos hablando de márgenes realmente pequeños en el sector. ¿Cómo se lee esta situación?

AC: Dicho esto, hay que recordar que las IAMCs no tienen fines de lucro, por lo que no debería sorprender verlas con baja rentabilidad. Aun así, es claro que necesitan obtener resultados que garanticen su sostenibilidad, cubriendo costos, permitiendo la realización de inversiones clave y manteniendo estándares de servicio.

En los seguros privados, en cambio, la situación es diferente y de hecho varios de esos prestadores logran no solo una mejor rentabilidad operativa sino también resultados financieros gracias a sus inversiones. Esto, en el ejercicio 2023, tendió a amplificar las diferencias en favor de éstos frente a las IAMCs: el margen neto en mediana fue muy pequeño, de solo 0,6% en las mutualistas y más alto, de 4,7% en los seguros privados (con algunos de esas instituciones alcanzando incluso ratios de dos dígitos, en torno al 15%).

Dicho eso, la rentabilidad de los seguros privados tampoco luce particularmente alta. En este informe comparamos con otros rubros vinculados a la salud, y en todos ellos, al menos entre las empresas con información pública, la rentabilidad fue sustancialmente mayor.

RA: Más allá de la rentabilidad, ¿cómo están parados los prestadores en términos de solvencia? Ha generado ruido el endeudamiento de algunos actores, como el Casmu. ¿Qué dicen los datos?

AC: De nuevo hay diferencias por institución. Los prestadores de servicios integrales de salud son instituciones que en general operan con un alto respaldo patrimonial, aunque muchas utilizan también deuda financiera. Esto no debería ser visto per se como algo negativo.

Esa deuda, a su vez, puede ser bancaria o de otro tipo. Es un sector donde ha habido emisiones de Obligaciones Negociables y de fideicomisos financieros por ejemplo, tanto por parte del Casmu como de la Asociación Española y algunas otras instituciones. Los seguros privados en general no trabajan con deuda, pero dentro de las IAMCs hay varias que sí y dentro de las más grandes son precisamente el Casmu y la Asociación Española las que más saldo tienen. Casmu cerró 2023 con un saldo de US$ 80 millones y la Asociación Española con US$ 100 millones. Otras grandes, como Círculo Católico, SMI y Asistencial Médica, también tienen deudas financieras (con distinto peso en la estructura de financiamiento según el caso).

RA: En síntesis, Alicia, ¿qué evaluación realizan en Exante sobre la situación del sector?

AC: En definitiva, es claro que el sistema de salud enfrenta desafíos y que las situaciones son heterogéneas por prestador. Se pone más atención en el desempeño económico-financiero de estas instituciones cuando empiezan a aparar titulares, como ahora que está bien latente el tema de Casmu (institución que viene arrastrando varios años con un patrimonio negativo). Incluso las posibles soluciones que se vienen planteando también levantan sus controversias (por ejemplo, acerca de cuál tiene que ser el rol del estado ante estas situaciones).

Esa discusión va más allá del alcance de esta columna, pero nos parece oportuno que quienes forman parte de este sector o que se relacionan con él (proveedores, aliados comerciales, etc.) sepan que es un mercado con información disponible y que puede monitorearse en forma sistemática. En ese sentido, si me permiten aprovecho a mencionar que en este informe de Exante analizamos también otros datos adicionales e incluso con apertura individual por institución.