Foto: Ricardo Antúnez / AdhocFotos

EMILIANO COTELO (EC): De acuerdo con las cifras de la Agencia Nacional de Vivienda, 2023 marcó un nuevo récord en el régimen de Vivienda Promovida (antes llamadas Viviendas de Interés Social). De hecho, a partir de los cambios reglamentarios que se introdujeron para este esquema en 2020, la cantidad de proyectos promovidos por año se duplicó frente a los niveles de la década previa.

Con estos datos sobre la mesa y la polémica reciente que se instaló en torno al destino de estas viviendas, nos pareció oportuno dedicar el espacio de análisis económico de hoy a repasar la evolución de este régimen y conversar sobre algunos de sus impactos. ¿Cuántos proyectos se promovieron y en donde? ¿Qué destino han tenido estas viviendas? ¿La mayor oferta de viviendas ha resultado en una baja de los precios de la vivienda o de los alquileres? Para eso, estamos en diálogo con la economista Delfina Matos, de Exante.

GASTÓN GONZÁLEZ (GG): Delfina, antes de entrar en el debate en torno al destino que han tenido las viviendas promovidas, empecemos por hacer un repaso de la evolución del régimen en los últimos años, ¿te parece?

DELFINA MATOS (DM): Bien. Como decía Emiliano al principio, el régimen de Vivienda Promovida tuvo un impulso relevante a partir de los cambios reglamentarios de 2020, que hemos comentado otras veces en este espacio. En términos generales esos cambios supusieron flexibilizaciones tanto para la construcción como para la fijación de los precios de venta y arrendamiento de las unidades construidas y comercializadas.

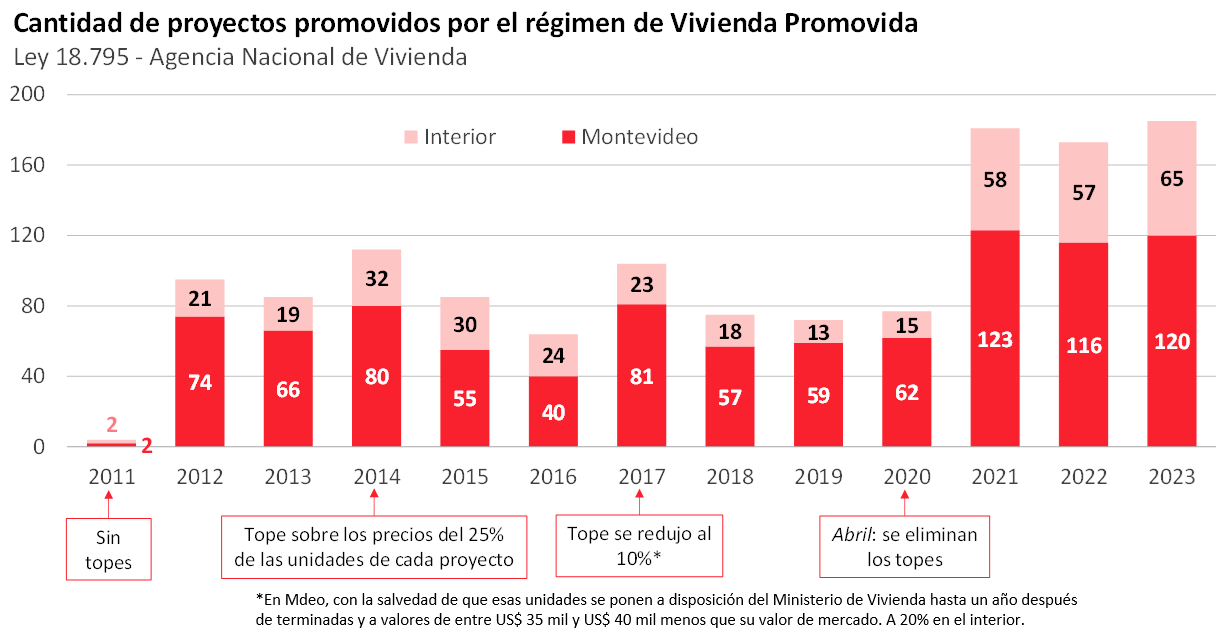

En ese marco, en 2021 se promovieron 181 proyectos, en 2022 173 y el año pasado 185. Esos son números muy altos si consideramos que entre 2012 y 2020 se promovieron en promedio 85 proyectos por año. Estamos hablando que actualmente es más del doble.

GG: Bien, ¿y también se ve un salto así de grande si lo miramos en términos de la cantidad de viviendas comprendidas en esos proyectos?

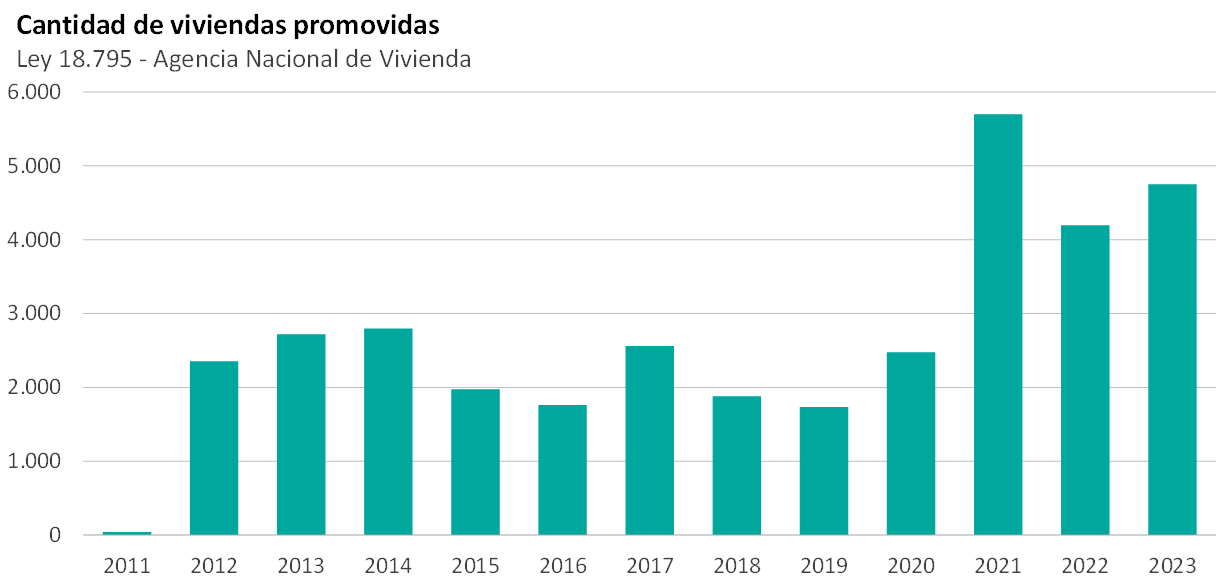

DM: Si. En la década previa la cantidad de viviendas promedio por año había sido de unas 2.200 aproximadamente. En 2021 los proyectos que se promovieron supusieron 5.700 nuevas viviendas, en 2022 unas 4.200 y el año pasado 4.750 viviendas más. De nuevo, eso significa más del doble que lo que se veía en años anteriores y supone un aumento enorme de la oferta de viviendas en general.

GG: Ahora, ¿dónde se ve más ese impulso cuando lo miramos a nivel geográfico?

DM: Bueno, el grueso de la cantidad de proyectos sigue siendo, como es previsible, en Montevideo y en menor medida en Canelones, pero desde 2021 estamos viendo una concentración menor de proyectos en la capital y, como contrapartida, se han incrementado la cantidad de proyectos en el resto del país.

En 2021, 2022 y 2023, la participación de Montevideo bajó desde un 80% en años previos a un 65% en promedio. La de Maldonado se mantuvo en 5%, la de Canelones se duplicó hasta un 20% y se promovieron proyectos en varios departamentos más, destacándose Paysandú, Colonia, Florida y Salto.

GG: Está claro. Pasando ahora sí al destino de estas viviendas. Recientemente el portal Infocasas publicó un informe que destacaba que el 83% de las compras de estas viviendas tenía como destino la inversión inmobiliaria y solo el 17% fue para vivienda de uso personal. Esto generó bastante polémica, sobre todo en redes sociales, con algunos señalando que este dato marcaba el “fracaso” del régimen. ¿cómo lo interpretan ustedes en Exante?

DM: A ver, recordemos que el régimen establece beneficios para el constructor y también para el comprador, al exonerar a estos proyectos del Impuesto a la Renta, del IVA y del Impuesto a las Transmisiones Patrimoniales en la primera transacción. Con eso, el objetivo central del régimen es dar mejor acceso a la vivienda pero no exclusivamente por la vía de reducir los precios de compraventa de las viviendas, sino también a partir de una mayor oferta de vivienda en alquiler, que vaya suponiendo un abaratamiento de los alquileres.

Desde esa perspectiva, no debemos evaluar como algo negativo que el 83% de las ventas de viviendas promovidas hayan ido para inversores. En última instancia, lo más relevante es si esa mayor oferta de viviendas que se volcó al mercado se está reflejando en un menor costo de acceso a la vivienda, ya sea por menores precios en las compraventas o en el mercado de alquileres, que en los hechos ha tenido una evolución muy positiva en estos últimos años.

GG: A ver Delfina, ahondemos en eso ¿cómo se comportó el mercado de alquileres de viviendas en los últimos años? ¿Podemos repasar cantidades y precios?

DM: Si, claro. El INE publica mensualmente la cantidad de contratos vigentes de alquiler por departamento y el precio promedio en pesos corrientes, con cifras desde diciembre de 2019.

Empezando por la cantidad, desde diciembre 2019 a diciembre de 2022 la cantidad de contratos de alquiler vigentes se ubicó alrededor de 84.000 (con oscilaciones habituales). Pero a partir de inicios del año pasado parece haber dado un salto, llegando a 85.500 contratos en diciembre. Y eso se explicó mayoritariamente por más alquileres en Montevideo.

GG: ¿Y a nivel de precios?

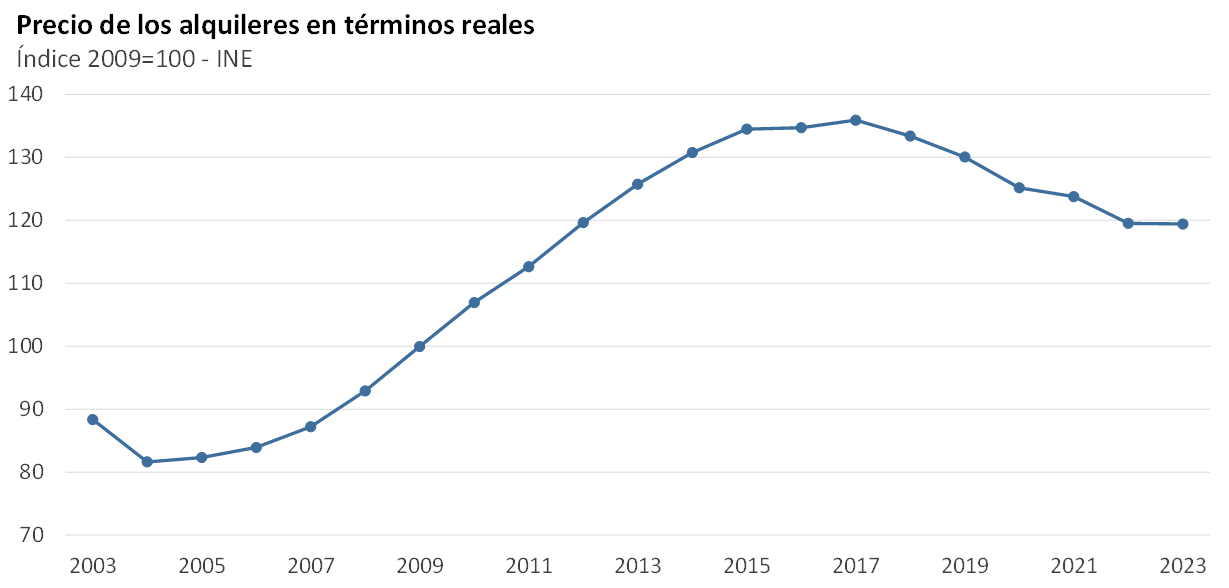

DM: Allí el impacto parece estar siendo bastante más contundente. De hecho, el precio promedio de los alquileres medido en términos reales (es decir, descontando la inflación) viene mostrando una tendencia a la baja desde 2018. El alquiler promedio en 2023 fue 12% más bajo en términos reales que en el promedio de 2017.

GG: ¿Eso fue generalizado por departamentos?

DM: Si comparamos diciembre de 2023 con diciembre 2019 (el primer dato disponible de esta serie), la caída en pesos constantes es bastante generalizada por departamento. Pero, dentro de los que tienen las caídas de mayor magnitud hay varios de los departamentos que mencionaba antes con mayor construcción de viviendas promovidas (como Montevideo, Colonia, Salto y Paysandú), aunque no son los únicos.

Y lo mismo pasa si los miramos por barrios de Montevideo. La caída real del alquiler promedio mensual es generalizada, pero entre los barrios de la capital que tienen mayores bajas (de entre 7% y 10%) están los que han tenido una alta cantidad de proyectos de viviendas promovidas en los últimos tres años, como el Centro, Cordón, La Blanqueada, Palermo, Tres Cruces, Ciudad Vieja, entre otros.

Ahora, más allá del impacto más directo que la mayor oferta asociada al régimen de Vivienda Promovida genera en algunas zonas, la verdad es que en el mercado hay vasos comunicantes. Los valores por zona se van arbitrando, y por tanto se terminan generando descensos de los precios también en otros barrios de Montevideo… incluso algunos que no son alcanzados por este régimen, como Parque Rodó, Pocitos, Parque Batlle o Punta Carretas.

GG: Entonces, ¿podríamos decir que la mayor oferta de viviendas promovidas ha derivado efectivamente en una baja de los precios de los alquileres en los últimos años?

DM: No podemos asegurar que sea la única razón (no hemos hecho ni leído estudios rigurosos en ese sentido), pero a nuestro juicio es un factor sí que ha contribuido.

Una de las críticas que se le hace al régimen es que la oferta de vivienda promovida terminó derivando en la construcción de viviendas de valor relativamente alto, no de lujo porque están restringidos los lugares donde se puede construir con este régimen, pero tampoco de viviendas accesibles para los segmentos medio bajos o bajos de la sociedad. Ahora, como decía recién, en el mercado hay vasos comunicantes entre segmentos. Y esa mayor oferta de todos modos termina presionando a la baja sobre los precios de otros segmentos del mercado.

El régimen de vivienda promovida ha tenido en nuestra opinión contribuciones relevantes: generando un mayor nivel de actividad en la construcción, más empleo y logrando una mayor oferta de viviendas en el mercado, pero esto no quiere decir que no sea perfectible o que no haya que complementarlo con otros mecanismos que apunten a facilitar el acceso a la vivienda de algunos segmentos de la población. En esto sigue habiendo desafíos.

GG: ¿A qué desafíos te estás refiriendo Delfina? Y con esto ya cerramos.

DM: A ver, el valor relativamente alto de las viviendas promovidas tiene mucho que ver con la suba que han tenido los costos de construir en nuestro país. De hecho, el Índice de Costos de la Construcción que publica el INE subió sostenidamente en términos reales hasta 2015 y se ubica en estos últimos años en valores que son muy altos en una perspectiva histórica. Y, lo cierto es que eso le pone un piso alto a los precios de venta de los nuevos proyectos.

Probablemente haya que pensar algún cambio de incentivos para que el sector privado construya unidades más baratas, más simples en la calidad de sus terminaciones, pero también es innegable que el riesgo de demanda para el desarrollador es mayor cuanto más abajo en la escala socioeconómica se quiere apuntar.