Foto: Javier Calvelo / adhocFOTOS

ROMINA ANDRIOLI (RA): Con la situación de sequía, la semana pasada trascendió que el gobierno uruguayo se encuentra en tratativas para comenzar a importar electricidad desde Brasil y así disminuir el uso de las centrales térmicas en base a gasoil.

A raíz de esta noticia, nos pareció oportuno dedicar nuestro espacio de análisis económico de hoy a recorrer qué está pasando en el sector de energía eléctrica. ¿Cómo vienen evolucionando la generación y el consumo de electricidad en Uruguay? ¿Y nuestro saldo de intercambios con la región? ¿Qué implicancias puede suponer la situación actual en términos de costos para UTE?

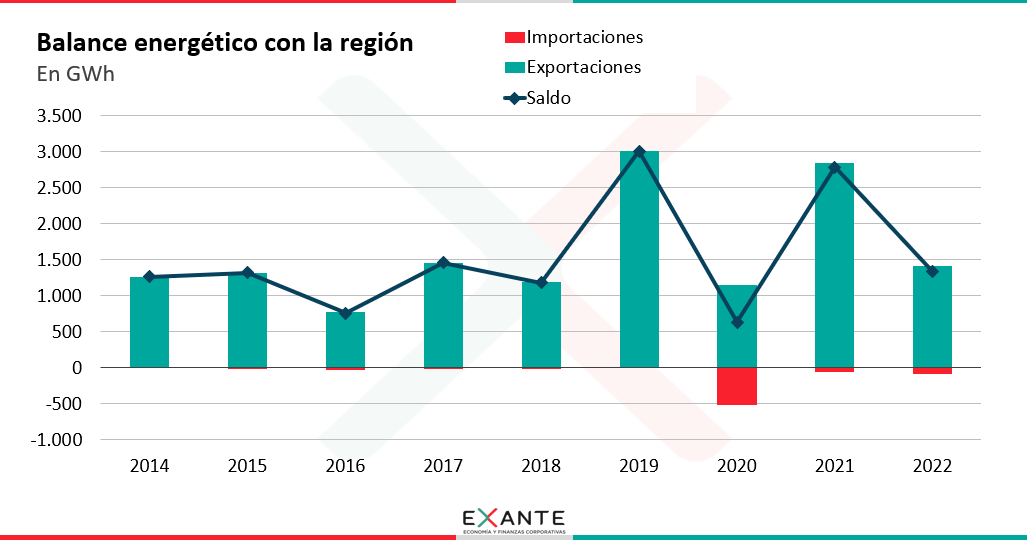

RA: Como adelantaba, el viernes trascendió que el gobierno está negociando la compra de energía eléctrica desde Brasil, pero hasta hace poco se venía destacando que las exportaciones de electricidad de Uruguay estaban en niveles récord. ¿Cómo concilian estos dos elementos? ¿Podemos repasar cuál es el balance de intercambios que tenemos con los países vecinos?

ALICIA CORCOLL (AC): Sí. 2021 fue un año récord de exportaciones de energía eléctrica y en 2022 también se mantuvieron en niveles elevados. Concretamente, se vendió un total de 2.800 y 1.400 GWh en cada año, por aproximadamente US$ 600 millones y US$ 200 millones respectivamente, lo que supuso que la venta de energía eléctrica se convirtiera en uno de nuestros principales rubros de exportación. Con eso, además, UTE se posicionó como una de las principales empresas exportadoras del país. Esto no es menor, porque desde la óptica de las cuentas públicas quiere decir que venimos de dos años con ingresos particularmente altos por ese concepto.

Que exportemos flujos de energía eléctrica así de relevantes tiene que ver con el hecho de que Uruguay tiene holgura en términos de capacidad instalada de generación dadas las transformaciones que atravesó nuestra matriz energética en la última década y también con que nuestros vecinos tienen necesidades propias de importación para poder cubrir su demanda.

De todos modos y yendo a tu pregunta, eso no quiere decir que Uruguay no pueda atravesar momentos en los que tenga necesidades puntuales para abastecer su consumo, y de hecho incluso con niveles récord de ventas a la región en 2021 y 2022, también nosotros tuvimos momentos en los que tuvimos que comprar energía a los vecinos. Por ejemplo, en 2021 habíamos hecho compras en el verano y en 2022 hicimos importaciones sobre mitad de año. Y ahora, con la sequía, se está buscando traer desde Brasil en este arranque de 2023.

RA: Que esto pueda pasar tiene que ver con que si bien aumentó mucho la capacidad de generación en Uruguay, buena parte de ella sigue dependiendo del clima, ¿verdad?

AC: Exacto. Se dan esas situaciones porque si bien tenemos holgura en términos de potencia instalada, hay también mucha variabilidad asociada a que gran parte de ella recae en fuentes renovables (agua, viento y sol), que obviamente son muy dependientes de las condiciones climáticas. Por el contrario, las centrales térmicas se dice que son “potencia firme”.

Hay algunos momentos como estos de sequía que estamos viviendo donde el caudal de las represas es más bajo y aunque se use toda la producción de fuente eólica, solar y en base a biomasa de los generadores uruguayos no alcanza para abastecer al 100% de la demanda nacional y ahí es que se recurre a centrales térmicas. El tema es que la generación térmica tiene costos más altos y puede pasar que importar energía desde la región nos resulte en algunos momentos más barato que prender las centrales térmicas menos eficientes.

Para tener una referencia, actualmente el costo variable de generación térmica está variando entre los US$ 150 y los

US$ 280 MWh según qué central tomemos. Por eso, ya que tenemos la interconexión con la región, si se da el caso de que se consiguen flujos de importación de la región a precios más convenientes hace sentido aprovecharlos.

RA: Está claro. Ahora, retomando el tema de los precios, si recuerdo bien ha sido fuente de polémica en los últimos años que los negocios de exportación no se estaban realizando a buenos precios. ¿Cómo ha ido evolucionando eso?

AC: Cierto. Ese era un desafío clave, pero diría que ya desde 2020 Uruguay fue consiguiendo mejores precios de venta. Para hacerse una idea, desde fines de 2020 a la fecha se están registrando precios de venta que van desde los

US$ 80 por MWh hasta niveles en torno a los US$ 200 por MWh. Cuando en años previos, salvo en ocasiones puntuales, en general se observaban precios de venta por debajo de los US$ 50 por MWh.

Así que es un cambio importante y de ahí también la relevancia que han adquirido estas exportaciones para las cuentas públicas, porque es un negocio que adquirió grandes volúmenes y viene con precios medios de exportación más altos. El año pasado, incluso, hubo momentos en que se usaron centrales térmicas para aprovechar oportunidades de exportación a precios atractivos a la región.

Habrá que ver qué tan sostenidos son estos flujos, dado como comenzó el año y pensando en que se prevén escasas lluvias para los primeros meses de este 2023.

RA: En eso me imagino que juegan, además de las necesidades de los vecinos, cómo se comporta la demanda de electricidad acá en Uruguay. ¿Viene creciendo el consumo?

AC: No mucho. En 2021 y 2022 creció sí (cerca de un 2% anual), pero venía de un par de años con caídas, así que mirando por ejemplo el último quinquenio estamos hablando de un aumento muy moderado. Eso está en línea con una economía que ha crecido relativamente poco y con los avances tecnológicos que hacen más eficiente el consumo de electricidad. Así que es de presumir que con condiciones climáticas normales, Uruguay siga teniendo capacidad de exportación.

RA: Antes decíamos que se están prendiendo con más asiduidad las centrales térmicas. Con esto, ¿cómo está quedando hoy por hoy nuestra matriz de generación si la miramos por fuentes? ¿Podemos actualizar esas cifras?

AC: Sí, claro. Como venimos de un par de años secos, la composición varía respecto a la que veníamos teniendo por ejemplo hasta el 2019. Puntualmente, en 2022 las centrales térmicas aportaron un 10% de la generación total (en 2021 llegaron a ser el 17%, pero en años anteriores venían representando siempre un porcentaje muy menor, entre un

2%–3%). En cambio, la producción de las represas significó un 43% de la producción total de electricidad, cuando hasta antes del 2020 su peso venía estando bastante arriba del 50%. La contribución de las otras fuentes no cambió sustancialmente: la eólica aportó el 37%, la energía solar un 3% y la generación en base a biomasa fue un 7% del total.

Así, en 2022 tuvimos un 90% de la generación total en base a renovables, considerando acá la producción hidroeléctrica, la generación en base a biomasa y la generación eólica y solar. Estos porcentajes están por debajo de los máximos de 97%-98% que supimos tener entre 2016 y 2019, pero igualmente nos sigue dejando muy bien parados en una comparación transversal entre países. Si tomamos cifras del 2021 para una base muy amplia de países (más o menos 100), seguimos quedando dentro del Top-5.

Ahora en la primera quincena de enero algo más del 20% de la generación eléctrica fue de origen térmico.

RA: Para ir terminando, es ineludible pasar por las tarifas. El Poder Ejecutivo anunció recientemente aumentos de 3,5% en promedio para la tarifa de energía eléctrica, lo cual está bastante abajo de la inflación. Sin embargo, al mismo tiempo estamos asistiendo como decíamos a un aumento del costo de generación. ¿Qué implicancias puede tener esto sobre el desempeño financiero de UTE?

AC: Está claro que 2021 y 2022 han sido años de mayor costo de generación, pero eso no se ha traducido en un aumento de las tarifas de igual magnitud. Para 2022 todavía no están disponibles los balances de UTE, pero para el 2021 sí se puede ver que el costo de abastecer la demanda interna (aproximado a través del costo de generación de las centrales de UTE y el gasto en compra de energía que hace el entre a otros generadores) subió. Y subió algo más de 15% en términos reales frente al 2020, mientras que las principales tarifas variaron muy poco en esa comparación. En 2022 el costo de abastecimiento probablemente también subió o al menos se mantuvo elevado y las tarifas en cambio cayeron en términos reales.

Eso naturalmente impacta negativamente sobre los números de UTE, pero hay que tener presente que en estos dos años (sobre todo en 2021) los ingresos por exportación fueron extraordinariamente altos y compensaron esos mayores costos. De hecho, en 2021 fueron tan relevantes que los márgenes del ente no solo no se resintieron sino que incluso mejoraron. El tema está, como marcábamos, en que estos ingresos pueden no ser sostenibles.