EMILIANO COTELO (EC):En las últimas semanas se viene instalando un escenario financiero complejo en Brasil. El dólar subió casi 10% desde el cierre de agosto, la inflación supera el 10% anual y el Banco Central está respondiendo a estos hechos con un fuerte endurecimiento de la política monetaria.

¿Qué está sucediendo? ¿A qué obedecen estos movimientos, tanto más fuertes de los que se observan en otros países de la región? ¿Qué impactos tiene este escenario financiero en la relación de competitividad entre Uruguay y Brasil? Les proponemos conversarlo con la economista Delfina Matos, de EXANTE, a quien damos hoy la bienvenida por primera vez a este espacio del programa.

ROMINA ANDRIOLI (RA):El dólar en Brasil pasó de cotizar a menos de R$ 5,20 a fines de agosto a fluctuar entre R$ 5,60 y R$ 5,70 en los últimos días. Es una depreciación de la moneda bastante fuerte para lo que se está observando en otros mercados, ¿verdad?

DELFINA MATOS (DM): Sí. Como decía Emiliano, en menos de dos meses el tipo de cambio en Brasil aumentó aproximadamente 10%. Niveles de R$ 5,60 – 5,70 no se observaban desde marzo y también son 10% superiores a los de fines de 2020.

Además, el dólar no es la única variable financiera reflejando cierto stress en el mercado brasileño. En estas últimas semanas también se registraron pérdidas importantes en la bolsa. En los últimos días el BOVESPA, que es el índice de referencia de la bolsa de San Pablo, cayó a los niveles más bajos en lo que va del año y está 10% abajo de los valores de cierre de 2020.

Como decías recién, tanto los movimientos del dólar como de la bolsa en Brasil contrastan bastante con lo que está pasando en el resto del mundo. Estas no han sido semanas particularmente tensas en otros mercados.

RA: ¿A qué se atribuye entonces este cambio en el escenario financiero en Brasil?

DM: Hay factores políticos internos e incertidumbre en torno a la situación de las cuentas fiscales que estuvieron generando inestabilidades últimamente en Brasil.

Los oyentes quizás recuerden que setiembre fue un mes muy turbulento en el plano político en Brasil, con declaraciones muy polémicas del presidente Bolsonaro en torno a la validez de las instituciones democráticas y a la separación de poderes. Además, su gestión está con muy bajos niveles de aprobación y los analistas políticos están marcando que en estas circunstancias es difícil que puedan lograrse algunas alianzas necesarias para avanzar con la agenda económica de Bolsonaro (que incluye varias iniciativas que en general serían bien vistas por el mercado).

RA: ¿Pero hubo algún episodio puntual que provocara esta mayor devaluación en estas semanas más recientes?

DM: Sí, a eso iba. En estos últimos 10 días el salto del dólar estuvo enmarcado por el anuncio del gobierno de que en 2022 va a volver a incrementar el gasto por encima del “techo” establecido por la regla fiscal, ampliando las partidas de asistencia social el año que viene.

Recordemos que en Brasil hay elecciones presidenciales el año que viene y que Bolsonaro viene bastante atrás de Lula en las encuestas de intención de voto, por lo que esta decisión de salirse de la regla fiscal tiene todo un trasfondo político, más allá de la propia preocupación por su impacto en el déficit fiscal, que es muy alto en Brasil (está en casi 6% del PIB según los últimos datos disponibles). Recordemos también que la deuda pública de Brasil es alta y ha subido en el equivalente a 30 puntos del PIB en los últimos 8 años, lo que hace super necesario que las metas fiscales se cumplan y que se pueda ir procesando un ajuste del déficit para darle sostenibilidad a esa deuda.

RA: Considerando la reacción tan negativa de los mercados supongo que el desvío de la regla fiscal que se plantea con este anuncio es importante, ¿es así?

DM: La realidad es que poniéndolo en perspectiva del gasto total la proporción no es enorme, pero tampoco es despreciable. El gasto se incrementaría en un equivalente al 0,4% del PIB por encima del “techo” fijado por la regla.

Por eso parecería que la reacción vino más por el hecho del quiebre de la regla que por la magnitud. Aclaro igual que esta regla había sido muy criticada en su diseño cuando se implementó. Una de las críticas era justamente que no dejaba suficiente flexibilidad para acomodar imprevistos y que no tenía en cuenta que había algunos componentes del gasto con una tendencia muy inercial, que iban a dejar muy poco espacio de discrecionalidad al gobierno. Para algunos eso era algo bueno en sí mismo, pero llevó a esto que estamos viendo ahora. A un gobierno que incumple la regla y por lo tanto destruye la credibilidad de la regla. La reacción que tuvo el mercado la semana pasada ante esta noticia que comentaba recién, a nuestro juicio deja muy en claro que el solo hecho de implementar reglas no alcanza, es importante construir reputación de compromiso con esas reglas.

RA: Esta semana también fue noticia que el Banco Central de Brasil subió la tasa de interés de referencia, la tasa Selic, en 150 puntos básicos. ¿Es un intento por moderar la suba del dólar?

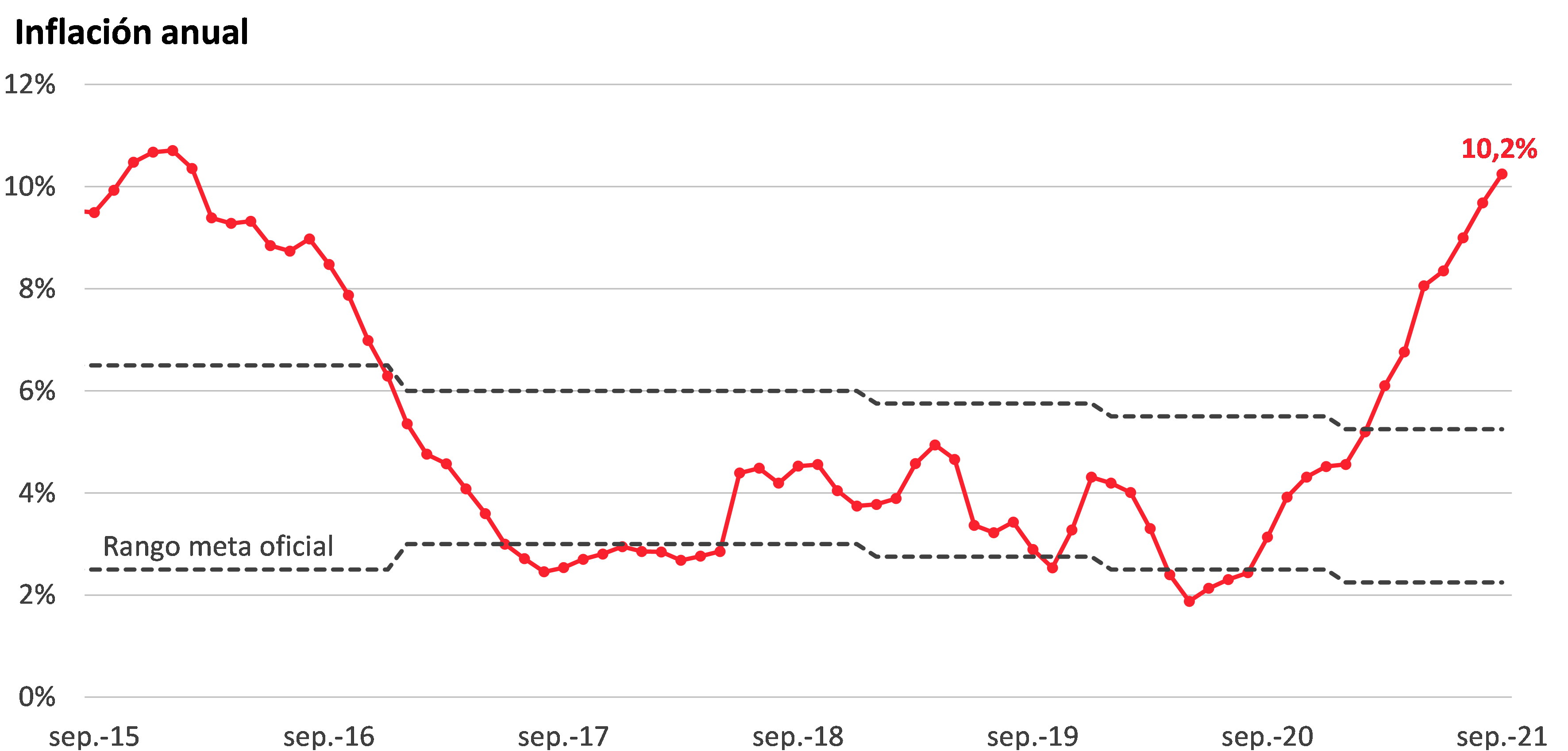

DM: Puede ser que sí, pero no perdamos de vista que Brasil también está con un escenario bastante desafiante en términos de inflación.

Al cierre del 2020 la inflación estaba en 4,5%, algo por encima de la meta puntual de 4% para el año pasado pero aun dentro del rango objetivo (que en ese momento iba de 2,5% a 5,5%). En marzo de 2021 ya había subido a 6% y allí el Banco Central empezó a subir la tasa. Ahora y a pesar de que la política monetaria se viene endureciendo bastante, la inflación está en el eje del 10%, claramente por fuera del objetivo (que además este año es incluso más exigente que el año pasado, con un techo de 5,25%).

RA: En Uruguay hemos sabido tener niveles de inflación en torno de 10% varias veces en los últimos años y en Argentina los parámetros “normales” son incluso mayores. Pero para Brasil es toda una novedad ver este tipo de presiones de inflación, ¿verdad?

DM: Sí. Es excepcional el nivel y es excepcional que se incumpla la meta de inflación. De hecho, la inflación no superaba el techo del rango meta desde 2016.

El Banco Central venía insistiendo en que el aumento reciente de la inflación respondía a ciertos factores transitorios, como principalmente el encarecimiento de los alimentos, de los combustibles y de la energía eléctrica. Sin embargo, en el comunicado de ayer se agregó que más allá de esos componentes “volátiles”, hay señales de una mayor persistencia de la inflación a lo que se pensaba inicialmente (algo que está pasando tanto en Brasil como en el mundo). En ese contexto, es lógico que el Banco Central esté tratando de dar una señal al mercado de que va a actuar para intentar que la inflación retorne al objetivo. Es muy importante que se mantenga el anclaje de expectativas.

El Banco Central venía insistiendo en que el aumento reciente de la inflación respondía a ciertos factores transitorios, como principalmente el encarecimiento de los alimentos, de los combustibles y de la energía eléctrica. Sin embargo, en el comunicado de ayer se agregó que más allá de esos componentes “volátiles”, hay señales de una mayor persistencia de la inflación a lo que se pensaba inicialmente (algo que está pasando tanto en Brasil como en el mundo). En ese contexto, es lógico que el Banco Central esté tratando de dar una señal al mercado de que va a actuar para intentar que la inflación retorne al objetivo. Es muy importante que se mantenga el anclaje de expectativas.

Es de suponer, además, que este ajuste de la tasa Selic particularmente grande en la última reunión también procura moderar un poco la presión al alza que se viene observando a nivel cambiario.

RA: Eso te iba a preguntar, ¿podemos repasar cómo viene evolucionando el dólar en Brasil? ¿Cuán fuerte ha sido la devaluación hasta ahora?

DM: Si, en las últimas semanas el dólar en Brasil aumentó fuertemente y trepó de R$ 5,70, valores que no se veían desde los picos de marzo de este año y que son 10% superiores a los de fines de 2020.

En los días más recientes el dólar tuvo cierta caída al anticiparse la suba más agresiva de la tasa Selic, pero igualmente ayer cerró en R$ 5,60, que sigue siendo de los valores más altos de los últimos meses.

Además, hay que señalar que el dólar no es la única variable financiera reflejando cierto stress en el mercado. En estas últimas semanas también se registraron pérdidas importantes en la bolsa. En los últimos días el BOVESPA, que es el índice de referencia de la bolsa de San Pablo, cayó a los niveles más bajos en lo que va del año y está 10% abajo de los valores de cierre de 2020.

Tanto los movimientos del dólar como de la bolsa en Brasil son bastante contrastantes con lo que está pasando en el resto del mundo. Estas no han sido semanas particularmente tensas en otros mercados.

RA: ¿A qué se atribuye entonces este cambio en el escenario financiero en Brasil?

DM: Hay factores políticos internos e incertidumbre en torno a la situación de las cuentas fiscales que estuvieron generando inestabilidades últimamente en Brasil.

Los oyentes quizás recuerden que setiembre fue un mes muy turbulento en el plano político en Brasil, con declaraciones muy polémicas del presidente Bolsonaro en torno a la validez de las instituciones democráticas y a la separación de poderes. Además, su gestión está con muy bajos niveles de aprobación y los analistas políticos en general están marcando que en estas circunstancias es difícil que puedan tejerse algunas alianzas necesarias para que pueda seguir adelante la agenda económica de Bolsonaro (que incluye varias iniciativas que en general serían bien vistas por el mercado).

Ahora, en particular, en estos últimos 10 días el salto del dólar estuvo enmarcado por el anuncio del gobierno de que en 2022 va a volver a incrementar el gasto por encima del “techo” establecido por la regla fiscal, ampliando las partidas de asistencia social a entregarse el año que viene.

Recordemos que en Brasil hay elecciones presidenciales el año que viene y que Bolsonaro viene bastante atrás de Lula en los sondeos de intención de voto, por lo cual esta decisión de salirse de la regla fiscal tiene todo un trasfondo político, más allá de la propia preocupación por su impacto en el déficit fiscal, que es muy alto en Brasil (está en casi 6% del PIB según los últimos datos disponibles). Recordemos también que la deuda pública de Brasil es alta y ha subido en el equivalente a 30 puntos del PIB en los últimos 8 años, lo cual hace super necesario que las metas fiscales se cumplan y que se pueda ir procesando un ajuste del déficit para darle sostenibilidad a esa deuda.

RA: Considerando la reacción tan negativa de los mercados supongo que el desvío de la regla fiscal que se plantea con este anuncio es importante, ¿es así?

DM: La realidad es que poniéndolo en perspectiva del gasto total la proporción no es enorme, pero tampoco es despreciable. El gasto se incrementaría en un equivalente al 0,4% del PIB por encima del “techo” fijado por la regla.

Por eso parecería que la reacción vino más por el hecho del quiebre de la regla que por la magnitud. Aclaro igual que esta regla había sido muy criticada en su diseño cuando se implementó. Una de las críticas era justamente que no dejaba suficiente flexibilidad para acomodar imprevistos y que no tenía en cuenta que había algunos componentes del gasto con una tendencia muy inercial, que iban a dejar muy poco espacio de discrecionalidad al gobierno. Para algunos eso era algo bueno en sí mismo, pero llevó a esto que estamos viendo ahora. A un gobierno que incumple la regla y por lo tanto destruye la credibilidad de la regla. La reacción que tuvo el mercado la semana pasada ante la noticia que comentaba recién, a nuestro juicio deja muy en claro que el solo hecho de implementar reglas no alcanza, es importante construir reputación de compromiso con esas reglas.

RA: Para terminar, quería preguntarte por cómo está nuestra competitividad con Brasil, ahora que nos acercamos a la apertura de fronteras la semana que viene.

DM: Sí, es un tema que se vuelve muy relevante en este momento. Estamos en una situación muy desfavorable a Uruguay. De hecho, el tipo de cambio real bilateral con Brasil se ubica actualmente 40% por debajo de su promedio histórico, en niveles comparables a los vistos entre 1999 y 2002, cuando Brasil había devaluado su moneda tras el fin del plan real y Uruguay seguía con su banda de flotación.