Foto: CHIP SOMODEVILLA / GETTY IMAGES NORTH AMERICA / via AFP

EMILIANO COTELO (EC): Esta semana se llevó adelante una nueva reunión de la Reserva Federal de Estados Unidos, en la que se resolvió un aumento adicional de la tasa de referencia en ese país.

El movimiento era ampliamente esperado por los mercados y es el sexto consecutivo desde marzo. Las novedades no vinieron por allí, sino por las palabras de su presidente, Jerome Powell, en la conferencia de prensa que tuvo lugar luego de anunciado el aumento de tasas.

¿Qué dijo Powell? ¿Cómo quedan planteadas las perspectivas de tasas de interés a raíz de este último mensaje? ¿Qué cabe esperar en materia de inflación y respecto a evolución del dólar a nivel global? Lo conversamos con la economista Tamara Schandy, socia en Exante.

ROMINA ANDRIOLI (RA): Comencemos ubicando a los oyentes en el particular contexto en el que se dio esta nueva reunión de la Reserva Federal: alta inflación, fuertes pérdidas en los mercados de acciones, proximidad de las elecciones de medio término en Estados Unidos. La resolución de esta reunión se esperaba con particular expectativa, ¿verdad?

TAMARA SCHANDY (TS): Correcto. Como hemos conversado muchas veces en el programa, este año se ha configurado un escenario sumamente complejo en el mundo. La inflación, que había empezado a subir el año pasado apuntalada primero por la disparada de los precios de los fletes y otros asuntos vinculados a la salida de la pandemia, y luego por la escalada de los precios de las materias primas con la guerra de Ucrania, ha terminado teniendo un nivel y una persistencia mucho mayor a lo esperado.

La inflación en Europa está en torno de 10% y en Estados Unidos en 8%, que son niveles que no se habían visto en los últimos 40 años.

Los bancos centrales en el mundo, y la Reserva Federal en particular, vienen subiendo las tasas de referencia en respuesta a esta situación.

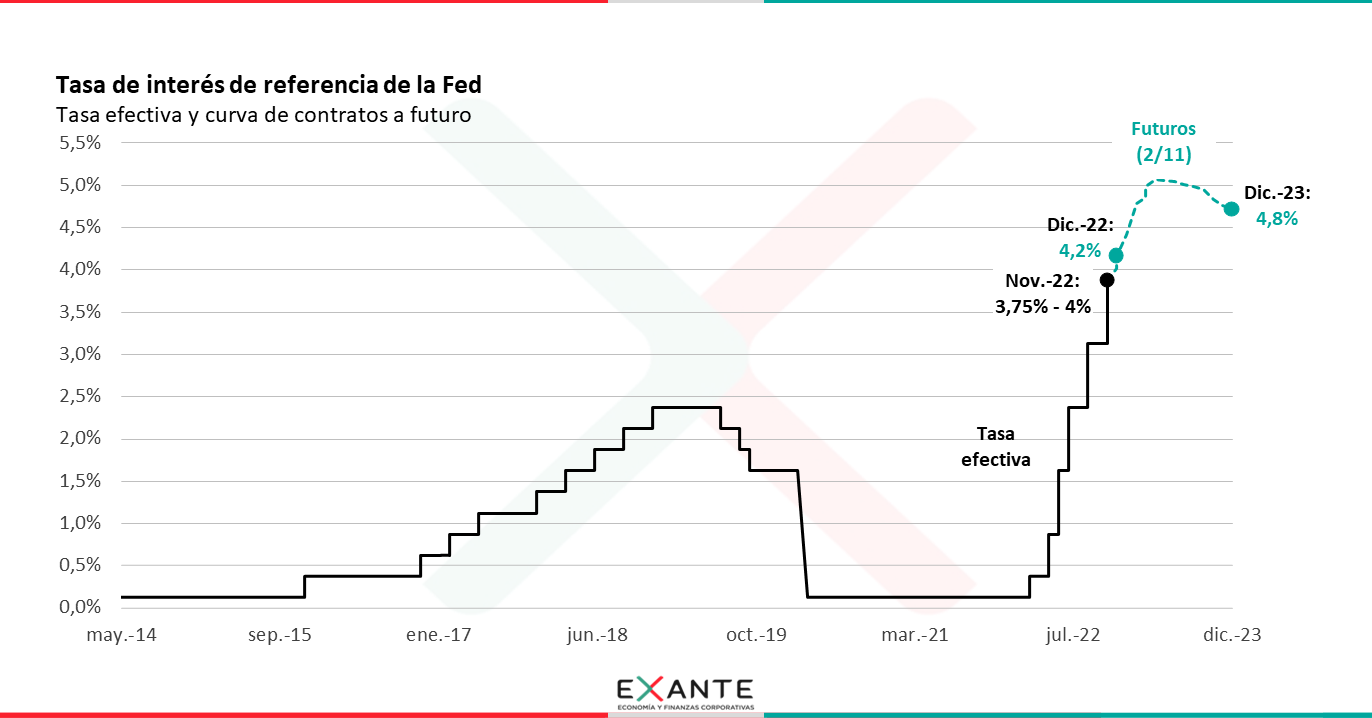

Por esa razón y como bien decía Emiliano, el movimiento de la Fed de ayer no fue en sí mismo una sorpresa. El mercado tenía muy descontado que iba a subir un escalón más de 75 puntos básicos, para llevar la tasa a un rango de 3,75% a 4% anual.

La mayor expectativa venía por el lado del mensaje que iba a dar la Fed junto con el anuncio. Y, en particular, interesaban dos pistas: (1) si señalizaba algo de cuánto más ajuste queda por delante y (2) si daba alguna señal de que podía aminorar la velocidad de ajuste en las próximas reuniones, sobre todo pensando en los impactos negativos que tiene el aumento de las tasas sobre la actividad económica y las condiciones financieras.

RA: ¿Y qué novedades hubo?

TS: Varias. El comunicado que acompañó la decisión de tasas incluyó un par de frases que hicieron que el mercado interpretara que la Fed efectivamente podría empezar a aminorar el ritmo de suba de tasas en los próximos meses, pero luego las declaraciones de Powell en conferencia de prensa dejaron pocas dudas de que todavía queda un ajuste importante por delante.

RA: Vayamos por partes. Detengámonos primero el comunicado. ¿Por qué decías que el mercado interpretó que la Fed podría empezar a aminorar el ritmo de ajuste?

TS: Esencialmente porque apareció una referencia a que la política monetaria actúa con rezagos. Esto quiere decir que los efectos no son inmediatos, sino que se ven a lo largo del tiempo. Por ejemplo, cuando suben las tasas de interés se encarece el crédito y eso termina impactando en un menor consumo o en una menor inversión un poco más adelante.

Concretamente, la Fed dijo que “al determinar el ritmo de futuros aumentos el Comité tendrá en cuenta el endurecimiento acumulativo de la política monetaria y los rezagos con los que la política monetaria afecta a la actividad económica y a la inflación, y a los factores económicos y financieros”. Esto hizo pensar que la Fed de algún modo estaba preparando el terreno para subir menos la tasa o incluso dejar de subir la tasa aún cuando la inflación no muestre todavía señales claras de estar cediendo.

Tal es así que la reacción en los minutos posteriores a que se divulgara el comunicado fue de fuerte repunte de las bolsas y caída del dólar, movimientos consistentes con una Fed más “paloma” como se dice habitualmente en la jerga para indicar una postura menos severa con la inflación y más contemplativa de los riesgos recesivos.

RA: Pero después la conferencia de prensa trajo otras señales, más bien en la dirección contraria.

TS: Sí. Como resumen, diría que hubo tres grandes señales.

La primera es que Powell dijo explícitamente que las novedades posteriores a la última reunión indicaban que la tasa terminal a la que tiene que ir la Fed es mayor a la que se estimaba previamente. Con esto seguramente se refería a que los datos de inflación de setiembre fueron malos (la inflación total bajó de 8,3% a 8,2%, pero la inflación subyacente subió a 6,6% y en los servicios, en particular, fue de 7,4%). También hubo un dato reciente del mercado de trabajo marcando que todavía hay muchas vacantes sin llenar, lo habla de un mercado con escasez de trabajadores.

Son dos señales de que todavía queda ajuste por delante.

Apenas se dijo esto, los mercados a futuro empezaron a reflejar en sus precios que la tasa de la Fed subirá a 5% en el inicio de 2023.

RA: Decías que hubo 3 mensajes clave. El primero es que la Fed estima que la tasa tendrá que subir más de lo que preveía en su última reunión. ¿Cuáles fueron los otros?

TS: El segundo fue que Powell también explicitó que para que la política monetaria traccione tendrá que ir a tasas claramente positivas en términos reales y que tendrá que quedarse así hasta que “el trabajo esté hecho”. Esto de algún modo desdibuja la posibilidad de que la Fed empiece a rebajar las tasas hasta tanto no tengamos una caída relevante de la inflación, aun cuando la actividad económica esté sufriendo. De hecho, dijo textualmente que “los antecedentes históricos desaconsejan una flexibilización prematura de la política monetaria, por lo que mantendremos el rumbo hasta que el trabajo esté hecho”.

RA: ¿Y el tercero?

TS: El tercero refiere al balance de riesgos. Dijo que si se pasan y ajustan de más, podrían usar sus herramientas para estimular la economía luego, pero si le erran por ajuste insuficiente, la inflación se arraigaría más fuertemente y el problema sería mayor en el futuro. Con esto, dijo bastante claramente que, ante la duda, se optará por seguir ajustando las condiciones monetarias.

Con estos tres mensajes, las bolsas terminaron el miércoles con pérdidas relevantes y siguieron cayendo ayer.

RA: En definitiva, de estas declaraciones se infiere un panorama bastante sombrío respecto al problema inflacionario, ¿no?

TS: En realidad es un panorama de alta incertidumbre. Hay elementos positivos: el costo de los fletes ha bajado, hay indicios de que los atoros en distintas cadenas de suministro han aflojado, han aflojado también los precios de muchas materias primas. Con esos elementos la inflación podría tener una caída relativamente importante en los próximos trimestres, pero al mismo tiempo hay que tener presente que hasta el momento los pronósticos han subestimado sistemáticamente a la inflación. Y, en particular en Estados Unidos, también estamos viendo un mercado de trabajo muy firme (lo que siembra dudas sobre cuán factible es ver un cambio en la dinámica de los componentes más domésticos de la inflación).

RA: ¿Qué proyecciones de inflación se manejan para 2023?

TS: Son realmente positivas. La mediana de la última encuesta del Wall Street Journal apunta a 3% para el cierre del año. Hay dispersión, pero el percentil 75 está en 3,7%. Esto quiere decir que ¾ de los encuestados espera que la inflación baje del actual 8% a menos de 4% en 2023.

RA: Eso sería un desenlace sumamente exitoso, ¿verdad?

TS: Completamente. Las expectativas están muy ancladas. Esto es bueno para la tarea de la política monetaria y es una diferencia clave con el ajuste que tuvo que hacer la Fed para bajar la inflación en los años 80. Si los agentes creen que la inflación va a bajar, teóricamente no se precisará un ajuste de tasas tan grande para que efectivamente lo haga.

Dicho eso, reitero lo dicho antes. Las proyecciones de inflación vienen estando sistemáticamente sesgadas y los futuros de las tasas de interés se han corregido sistemáticamente al alza a lo largo de este año, incorporando progresivamente que el ajuste tendrá que ser mayor a lo previsto. Hay obviamente un riesgo de que actualmente, aún con una expectativa de la tasa yendo a 5%, el mercado siga subestimando el ajuste que terminará haciendo la Fed.

RA: Para terminar, ¿qué impactos tienen estas novedades en el dólar y en otras variables internacionales relevantes para Uruguay?

TS: A nivel global, el dólar se viene fortaleciendo mucho este año. Nosotros monitoreamos diariamente los movimientos de 50 divisas. 35 de esos 50 países tuvieron devaluaciones de sus monedas de entre 10% y 30% este año. El dólar a nivel canasta está más fuerte que en marzo de 2020, cuando el shock inicial de la pandemia. Si lo miramos en términos reales, el dólar frente a la libra está en niveles que no se veían desde 1985, frente al euro en su máximo desde 2002, frente al yen en el máximo desde 1971, frente al yuan volvió a niveles de 2008, y así podría seguir. Uruguay ha estado bastante al margen de estos movimientos, pero han sido grandes.

El otro gran impacto de las tasas más altas es que el mayor costo del crédito, sumado a la caída de los ingresos reales de los hogares por la inflación, ha generado un freno muy fuerte de muchas economías a nivel global.

El fortalecimiento del dólar, el fin del ciclo de dinero “barato” y el freno del PIB global, a su vez, han sumado presiones a la baja sobre los commodities.

La magnitud de estas tendencias y el riesgo de que se profundicen va a depender de forma importante de la magnitud que termine tiendo el ajuste monetario en las grandes economías. De allí que el mundo esté mirando con tanta atención los mensajes de la Fed y de los demás bancos centrales en estos últimos meses.