Foto: Javier Calvelo / adhocFOTOS

EMILIANO COTELO (EC): La semana pasada, el gobierno realizó una nueva emisión de deuda pública en los mercados internacionales de capitales por un monto total de unos US$ 1.300 millones.

Así como ha sucedido en anteriores ocasiones, la operación fue calificada como “muy exitosa” no solo por las propias autoridades, sino también por los operadores financieros y analistas en general.

Dado esto, les proponemos dedicar los próximos minutos a repasar los números más salientes de esta operación y a discutir las razones detrás de su evaluación positiva.

Para esto estamos en línea con el economista Luciano Magnífico, gerente de la consultora Exante.

ROMINA ANDRIOLI (RA): Luciano, ¿te parece si empezamos repasando las principales características de la operación?

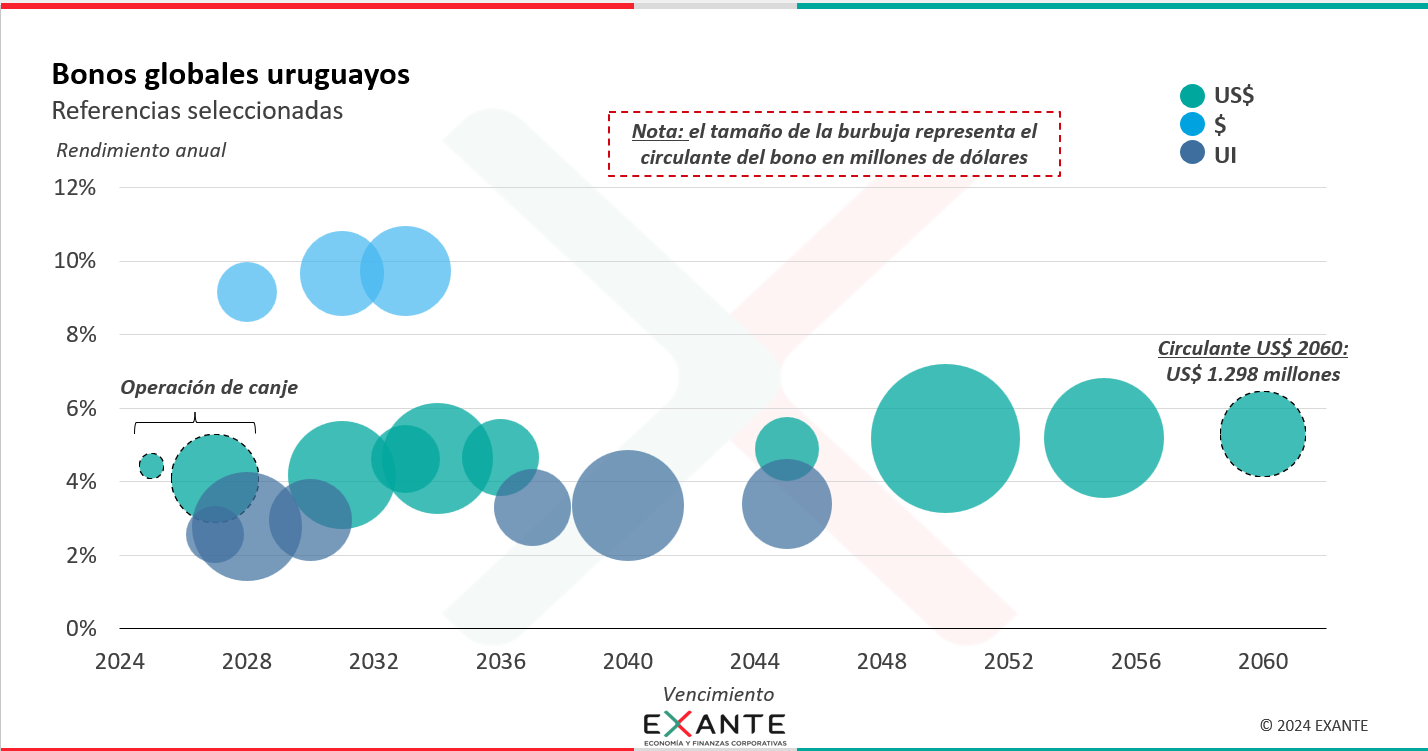

LUCIANO MAGNÍFICO (LM): Perfecto, Romina. A ver, en esta oportunidad, el gobierno emitió un bono global denominado en dólares a vencer en 2060. Con esto, este nuevo instrumento se convirtió en el bono global de Uruguay de mayor plazo, lo que de por sí ya es un punto más que interesante a considerar.

A su vez, el gobierno lanzó en paralelo una oferta de recompra de bonos globales de menor plazo también denominados en dólares y que estaban en manos de los inversores. Esto es algo que se suele hacer ya que le da la opción al gobierno de estirar los plazos de la deuda que ya está en circulación. En concreto, en este caso los instrumentos propuestos para este objetivo eran los bonos globales en dólares a vencer en 2025, 2027 y 2031.

En ese marco, los inversores podían realizar la integración del nuevo bono emitido al año 2060 con efectivo u ofreciendo alguno de esos tres bonos globales en dólares de menor plazo que fueron seleccionados.

Hasta aquí lo que refiere a las características de los instrumentos transados en esta última operación.

Si vamos ahora a los resultados, como bien decía Emiliano en la introducción, el volumen total de la operación alcanzó a unos US$ 1.300 millones.

Este monto se dividió entre lo que son “fondos frescos” para el gobierno y lo que es el monto asociado a la recompra de los títulos de menor plazo que mencionaba antes.

En concreto, la distribución fue de US$ 1.250 millones de emisión neta o de “fondos frescos”, es decir casi el total de los US$ 1.300 millones, y unos US$ 50 millones para la recompra de los instrumentos más cortos.

RA: ¿Y en materia de rendimientos? ¿A qué tasa se colocó el nuevo bono en dólares?

LM: El nuevo bono con vencimiento en 2060 salió al mercado con un rendimiento de 5,3% en dólares. Eso representó un spread o diferencial frente al bono de referencia del Tesoro de Estados Unidos de unos 115 puntos básicos.

Para poder interpretar ese número y como se analiza en el comunicado de la Unidad de Gestión de Deuda, antes de la emisión el bono global uruguayo de plazo más cercano en el mercado secundario (con vencimiento final a 2055), tenía una prima de riesgo de 110 puntos básicos frente a la referencia norteamericana.

Pero ahí estamos considerando una referencia que es 5 años más corta que la que necesitamos para una comparación totalmente válida. Si le incorporamos el premio adicional por el hecho de estar considerando cinco años más de plazo en el caso del bono que emitió el gobierno, que fue estimado en 5 puntos básicos, tenemos el spread de 115 puntos básicos que finalmente se concretó en la nueva emisión. Por tanto, la concesión que se hizo en esta emisión respecto a los guarismos que se estaban registrando fue nula.

RA: El comunicado divulgado por la Unidad de Gestión de Deuda mencionaba cuatro objetivos para esta operación: continuar con el programa de fondeo del gobierno para este año; extender la madurez promedio de la deuda; crear un nuevo punto de referencia en el tramo largo de la curva de rendimiento de bonos en dólares y por último, continuar diversificando la base inversora. Las autoridades catalogaron la operación como “muy exitosa” pero siempre la pregunta es si hay que “festejar” estas emisiones, porque no deja de ser más endeudamiento para Uruguay, ¿verdad?

LM: En Exante nosotros coincidimos en que la operación tuvo un muy buen resultado, de acuerdo con lo que eran esos objetivos propuestos.

Como sabemos, Uruguay tiene un nivel de endeudamiento elevado y no genera recursos para amortizar su deuda. De hecho, el déficit fiscal actualmente está en 4,3% del PIB y el sector público no tiene superávit a nivel primario (esto es, antes del pago de intereses). Ante esta situación, todos los años se requieren recursos para cubrir ese déficit y para hacer frente a los vencimientos de la deuda que ya están comprometidos. Es con ese marco que creemos que hay que evaluar este tipo de emisiones.

El gobierno había planteado que este año iba a tener necesidades de financiamiento por unos US$ 5.300 millones aproximadamente, de los cuales pretendía financiar unos US$ 4.300 millones mediante la emisión de títulos de deuda (ya sea en el mercado doméstico o en el mercado internacional).

Esta colocación obviamente colabora con esa necesidad de obtener fondos. Por otro lado, permite a Uruguay seguir avanzando en logros importantes para la sostenibilidad de su deuda pública. Mejora el perfil de la deuda porque extiende plazos, tanto por la emisión de un nodo muy largo en sí mismo, como al incluir la posibilidad de canjear títulos de plazos más cortos por instrumentos a plazos más largos.

También le agrega liquidez a ese tramo largo de la curva y por encima de todo, consolida la mirada positiva con la que los inversores extranjeros están viendo a Uruguay.

RA: Ese último punto siempre parece estar presente, en este caso nuevamente la demanda de los inversores fue bastante superior a lo que se terminó colocando, ¿no?

LM: Sí, la demanda de los inversores fue de unos US$ 4.500 millones, más de tres veces superior al monto que se terminó colocando.

En general antes de llevar adelante estas emisiones el MEF suele tantear el apetito de los inversores extranjeros, de los fondos de inversión, de las AFAPs en Uruguay, por lo que cuando se terminan lanzando estas operaciones es porque suele haber cierta masa crítica por estos instrumentos.

En cualquier caso, niveles de demanda como estos a plazos largos y a tasas relativamente bajas son reflejo de una visión sumamente favorable respecto de Uruguay desde los mercados financieros internacionales.

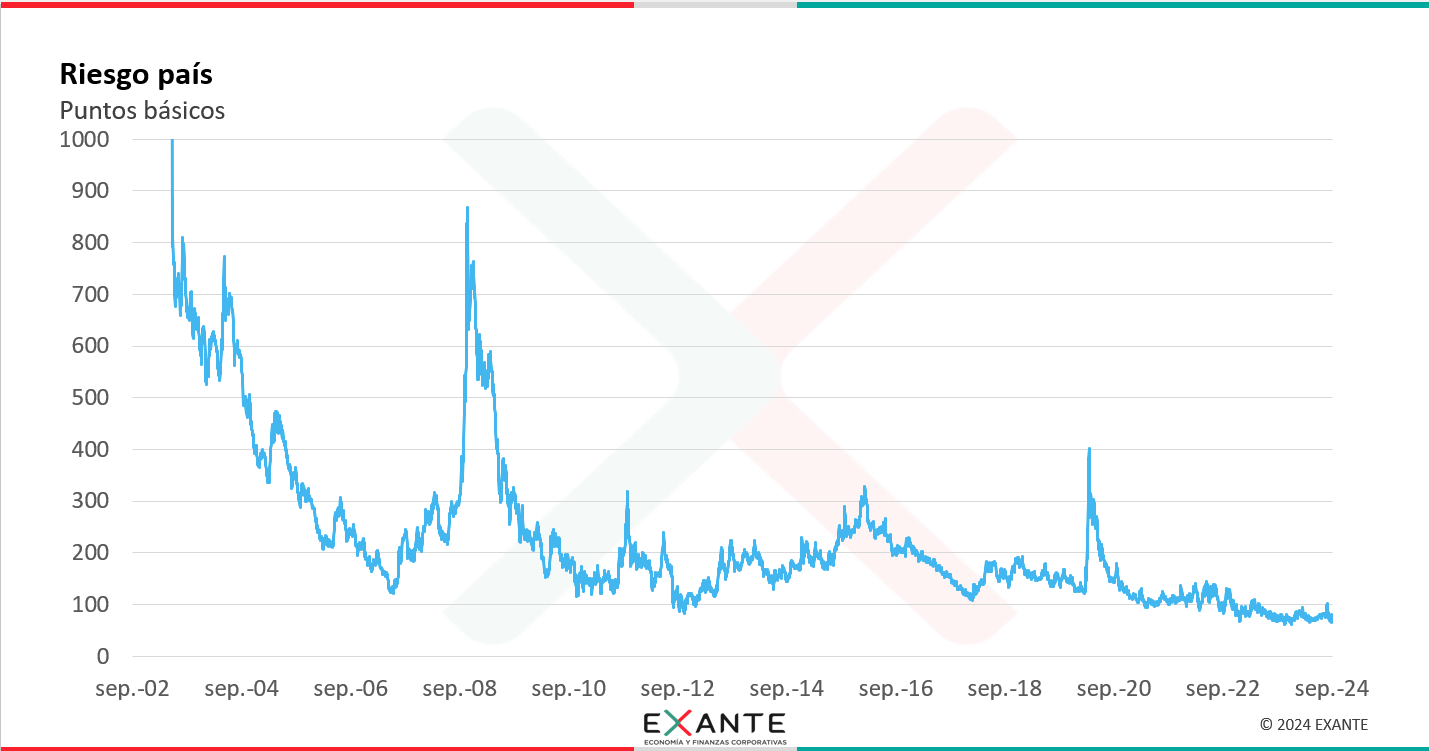

Esto también lo vemos reflejado en los niveles de riesgo país que exhibe Uruguay.

Recordemos que el riesgo país es la prima que termina pagando un inversor por el riesgo de tomar deuda uruguaya frente a tomar la deuda considerada libre de riesgo que es básicamente la de Estados Unidos.

En ese sentido, el riesgo país de Uruguay sigue en niveles muy bajos en una perspectiva histórica (de alrededor de 80 puntos básicos). Este no es solo un valor muy bajo en nuestra propia historia sino también frente a otros países de la región, que también requieren de financiamiento en los mercados globales.

RA: Por todo esto que nos estás comentando pareciera que no ha habido mayores impactos en la mirada que hacen los inversores extranjeros respecto de Uruguay en los últimos meses, incluso ante la posible aprobación del plebiscito sobre la seguridad social que impulsa el PIT-CNT.

LM: Como comentamos en alguna instancia previa, los mercados por ahora no parecen estar incorporando un riesgo significativo de que la votación de octubre resulte a favor de la reforma constitucional.

No obstante, este seguirá siendo un tema presente en las próximas semanas y la evolución que sigan las mediciones de opinión pública sobre esta consulta podría generar movimientos relevantes en las variables financieras de nuestro país (incrementos de riesgo país, desvalorización de los bonos públicos, aumentos del tipo de cambio).

Como hemos analizado en numerosas ocasiones, la aprobación de estos cambios traerá efectos negativos muy importantes sobre las cuentas públicas, porque estaríamos ante un aumento por construcción del gasto en pasividades a partir de que ninguna jubilación o pensión podría resultar inferior al Salario Mínimo Nacional. Esto generaría aumentos del gasto importantes en pasividades a mediano y largo plazo.

Tendríamos también una señal negativa sobre la estabilidad de las reglas de juego en Uruguay, que ha sido un diferencial de nuestro país respecto de lo que ocurre en otras partes del mundo y en nuestra región.

Al margen de las valoraciones de carácter distributivo que entendemos merece la reforma, en cuanto a que es profundamente regresiva, la aprobación del plebiscito sería una señal muy negativa para los inversores, tendría efectos adversos en el clima de negocios en Uruguay, ameritaría probablemente revisiones a la calificación crediticia y puede comprometer y hacer más costosa la financiación de la deuda pública.