Foto: Ricardo Antúnez / adhocFotos

Respuesta a afirmaciones de Alicia Corcoll de Exante en referencia al informe de depósitos elaborado por AEBU (entrevista de En Perspectiva 22/8/22)

“Justamente para que la economía pueda crecer en el largo plazo es necesario que haya ahorro y que haya inversión. Desde esa perspectiva, debería tomarse como algo positivo que tengamos un aumento en los depósitos”.

En cuanto a la relación que hay entre el ahorro y la inversión, es muy clara y efectivamente es algo positivo que un mayor ahorro sea el impulsor de un crecimiento en la inversión, ya que eso posibilita que las inversiones se puedan dar con menor necesidad de financiamiento externo.

Sin embargo, es necesario que el ahorro se transforme en inversión efectivamente, algo que no ocurre de forma automática, y el ejemplo es justamente la situación actual, en la que una magnitud muy grande de depósitos no tiene su correlato en mayores niveles de inversión. En ese sentido, el rol de la política pública debería ser la promoción y el incentivo a que los fondos que permanecen inmóviles en las cuentas bancarias, encuentren oportunidades de inversión que permitan así hacer más dinámico el crecimiento económico y la generación de empleo.

“Es cierto que la desigualdad en la distribución del ingreso también se ve reflejada en la concentración del ahorro y que esa última es mayor, pero ése es un fenómeno estructural. No parece que el aumento de los depósitos que vimos en Uruguay durante el año pasado y en lo que va de este año pueda ser achacable, o al menos no en forma sustantiva, a la política económica del gobierno”.

Más allá de las características estructurales, la evolución en los años recientes muestra una profundización de esa característica con una tendencia a que la desigualdad se amplíe. Respecto al rol de la política económica del gobierno, existen numerosos elementos que pueden asociarse a la tendencia observada de una mayor desigualdad en el ahorro, estos elementos están explicados en el informe de AEBU. La valoración de la analista respecto a que el fenómeno “no es achacable” a la política del gobierno, al menos en la entrevista, no está fundamentada.

“Eso es de alguna manera lo esperable dada la composición que tienen los depósitos en Uruguay, ya que estructuralmente hay un volumen importante de depósitos en este tipo de cuentas. Para poner algunos números, a julio las cuentas de más de US$ 100.000 concentraban aproximadamente un 65% del saldo depositado, mientras que en el otro extremo las cuentas más chicas, las de menos de US$ 5.000, concentraban solo un 3%, pero esa composición más volcada a cuentas grandes ya era así antes de la pandemia”.

La idea de que es esperable que la mayor parte del aumento de los depósitos este concentrada en las cuentas de mayores montos, tiene sentido si se mide en términos absolutos, es decir en cantidad de dinero. Por ejemplo, es claro que si todas las cuentas aumentan un 20%, una que tenga $ 10 tendrá un aumento de $ 2 y una que tenga $ 100 aumentará $ 20. Pero esto no es lo que ocurrió, y por lo tanto no es lo “esperable”. Desde el inicio de la pandemia, las cuentas de US$ 250.000 o más aumentaron 51% y las de menos de US$ 5.000 lo hicieron 10%. Eso quiere decir que el aumento fue cinco veces mayor en las cuentas más grandes respecto a las pequeñas, aun cuando se comparan contra sí mismas.

Tampoco es correcta la afirmación de que antes de la pandemia la estructura de depósitos era la misma. De hecho, el fenómeno que se constata, de una mayor concentración a partir del crecimiento de las cuentas de mayores montos, hizo que las cuentas de más de US$ 100.000 pasen de representar el 59% del dinero total depositado al cierre de 2019 a representar el 65% en junio de 2022.

Incluso si se observan solo las cuentas de más de US$ 250.000, estas pasaron de 39% del total a 46% del total entre el cierre de 2019 y mediados de 2022. Esa tendencia no se dio entre los año2018 y 2019, sino que comenzó y se profundizó desde 2020.

“Me refería a que el aumento de los depósitos que vimos acá post-pandemia estuvo en línea con lo que se vio en muchos otros países, no fue un fenómeno puntual de Uruguay. Eso en se asoció a que durante el Covid hubo un menor gasto por menor ocasión de consumo y, al mismo tiempo, una mayor preferencia de las familias y las empresas por mantener saldos disponibles ante la incertidumbre que generaba la pandemia. Por lo tanto, sucedió algo muy particular que es que con el Covid cayeron los ingresos, pero igual subió el ahorro (mientras que lo esperable que suceda en entornos recesivos es que con menos ingreso también baje el ahorro).

Se suma también que el efecto no fue parejo, en el sentido de que la caída de ingresos afectó sobre todo a los trabajadores de menor calificación y no a otros segmentos donde seguramente fue más sencillo, por ejemplo, reconvertirse al teletrabajo. Esto sucedió en otros países donde hay más estadísticas y seguramente pasó acá en Uruguay”.

Justamente esta lectura de lo ocurrido es la que da lugar a pensar que una política más activa en distintos frentes hubiese permitido mitigar el proceso de acumulación y concentración que se da naturalmente en las etapas de crisis económica. Ante una tendencia clara y esperable, la política económica no fue contundente para evitar determinados procesos de concentración que con las estadísticas actuales son indiscutibles.

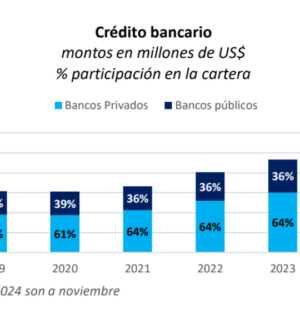

“En 2020 el crédito bancario cayó pero muy poco, algo menos de un 1% (con lo cual cortó una racha de caída en los dos años anteriores). Luego el crédito se fue acelerando, creciendo 9% en 2021 y aproximadamente 20% a julio de este año en la comparación interanual”.

Es cierto que se ha dado un aumento del crédito que resulta un elemento positivo teniendo en cuenta el mayor volumen de depósitos disponible para prestar. Sin embargo, ese aumento de 20% en los créditos es sobre un monto base mucho menor que el de los depósitos, por lo que, en términos de dinero, implica una magnitud significativamente menor. Mientras los depósitos aumentaron casi US$ 10.000 millones desde el inicio de la pandemia, los créditos lo hicieron algo menos de US$ 4.500 millones en el mismo lapso. Claramente el rápido crecimiento de los depósitos no está pudiendo ser colocado en forma de préstamos y eso está relacionado con el escaso dinamismo de la inversión que se señala en el informe de AEBU.

¿Cómo te comunicás con En Perspectiva?

Por Whatsapp: 091 525 252

Por correo electrónico: [email protected]

Las opiniones recibidas podrán ser editadas por extensión y claridad.