Banco Central publicó las cifras sobre el uso de medios y canales de pago en nuestro país.

EMILIANO COTELO (EC):“La operativa total con tarjetas registró un alza generalizada si se la compara con el segundo semestre de 2018. Estas cifras continúan revelando una consolidación en el cambio cultural en hábitos de pago de los agentes como consecuencia de las políticas de inclusión financiera que vienen siendo impulsadas en el país”. Esa es una de las observaciones con las que el Banco Central acompañó la publicación de las cifras actualizadas sobre el uso de medios y canales de pago en nuestro país.

¿Qué muestran estos nuevos datos? ¿Cuánto estamos usando las tarjetas de crédito y débito y qué está pasando con los instrumentos y canales más novedosos? Les proponemos poner el foco en estas cifras junto a la economista Alicia Corcoll, de la consultora Deloitte.

JAVIER CASTRO (JC):Alicia, si te parece comencemos repasando los grandes números del semestre. ¿Cuánta plata se movió a través de tarjetas de crédito y de débito, por ejemplo?

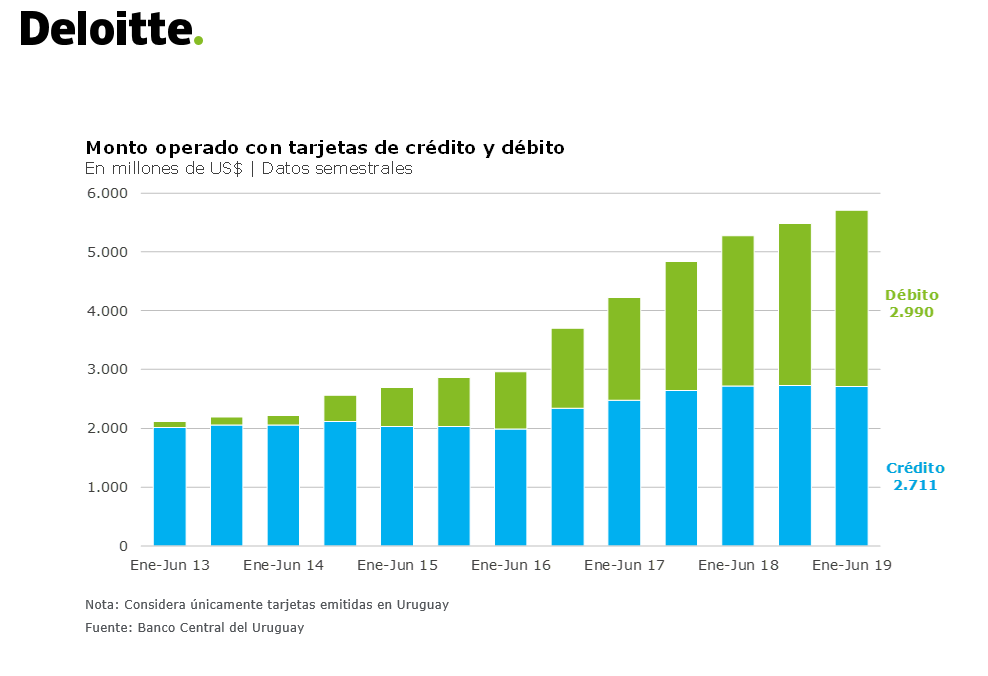

ALICIA CORCOLL (AC):Claro. En el primer semestre se movieron unos US$ 2.700 millones con tarjetas de crédito emitidas aquí en Uruguay, a través de unas 78 millones de transacciones. Esto supone, que el gasto con tarjetas de crédito subió un 15 % frente al primer semestre de 2018 si lo medimos en pesos corrientes (más o menos un 7 % en términos reales).

Por otro lado, entre enero y junio se hicieron más de 95 millones de compras con tarjetas de débito uruguayas, por un total de US$ 2.990 millones. Así que, en este caso (en los plásticos de débito), el aumento sigue siendo muy intenso porque estamos hablando de una suba – en pesos – de 36 % respecto al primer semestre del año pasado (más de un 25 % incluso quitando el efecto de la inflación).

Con estas cifras, además, estamos hablando de que hoy por hoy el débito representa más de la mitad del gasto total que se hace con plásticos de crédito y de débito, pesa puntualmente un 52 %, cuando en 2013 – antes de que empezara a regir la “Ley de Inclusión Financiera” – ese porcentaje apenas superaba el 5 %. Obviamente las tasas de crecimiento se vienen moderando mucho frente a las que veíamos hace un par de años (cuando justamente empezaban a dar fruto esas iniciativas), pero siguen siendo en cualquier caso tasas de expansión bastante intensas en los dos tipos de tarjeta (sobre todo en débito).

JC: ¿Y qué es lo que está detrás de este aumento? ¿Cuánto pesa la mayor cantidad de plásticos en circulación y cuánto juega el hecho de que cada vez tendemos a usar más las tarjetas?

AC: En términos generales los dos factores contribuyen, pero las incidencias son algo distintas según estemos mirando crédito o débito.

En el caso de las tarjetas de crédito, al cierre de junio había unos 3,6 millones de plásticos en circulación, eso es un 6 % más que en junio del año pasado. Y allí lo que está ocurriendo en particular es un aumento más importante en el parque de tarjetas de los bancos, que subieron un 10 % en el último año, porque en el caso de las empresas no bancarias el número de tarjetas que tienen en circulación prácticamente no ha subido en estos últimos años.

A su vez, hace ya bastante tiempo que viene subiendo la intensidad de uso que le damos a esas tarjetas. En el promedio del primer semestre, por cada tarjeta de crédito los uruguayos realizamos unas 3,6 operaciones al mes (frente a un ratio de 3,4 en la primera mitad del 2018). Entonces, la verdad es que en este primer semestre pegaron esas dos fuerzas: el aumento en el parque de tarjetas y el mayor uso que se les da a los plásticos y esa es una tendencia que se viene dando desde hace unos cuantos años. Por ejemplo, de nuevo comparando frente al 2013, la cantidad de plásticos subió un 40 % y la intensidad de uso un 50 %.

JC: ¿Y en tarjetas de débito?

AC: En el caso del débito la comparación interanual está un poco afectada porque según indica el reporte del Banco Central hubo alguna institución que depuró su base de tarjetas de débito y eso hace que el número de plásticos de débito en circulación no haya subido en este primer semestre del año (tenemos actualmente unas 2,8 millones de tarjetas). Pero si miramos plazos más largos, versus el 2013 los plásticos en circulación aumentaron casi un 60 % y la intensidad de uso de multiplicó por 30: las tarjetas de débito pasaron de prácticamente no utilizarse a usarse – en promedio – unas 5,7 veces al mes.

Así que en los dos tipos de tarjeta, pero sobre todo en débito, es realmente notorio el cambio cultural que hubo en los hábitos de pago (como marcaba Emiliano al inicio), con aumentos en la operativa que – lejos de apagarse – se siguen profundizando medición a medición.

JC: El Banco Central también publica estadísticas de otros medios de pago, ¿verdad? ¿Qué está pasando con los instrumentos más novedosos, como el dinero electrónico, por ejemplo?

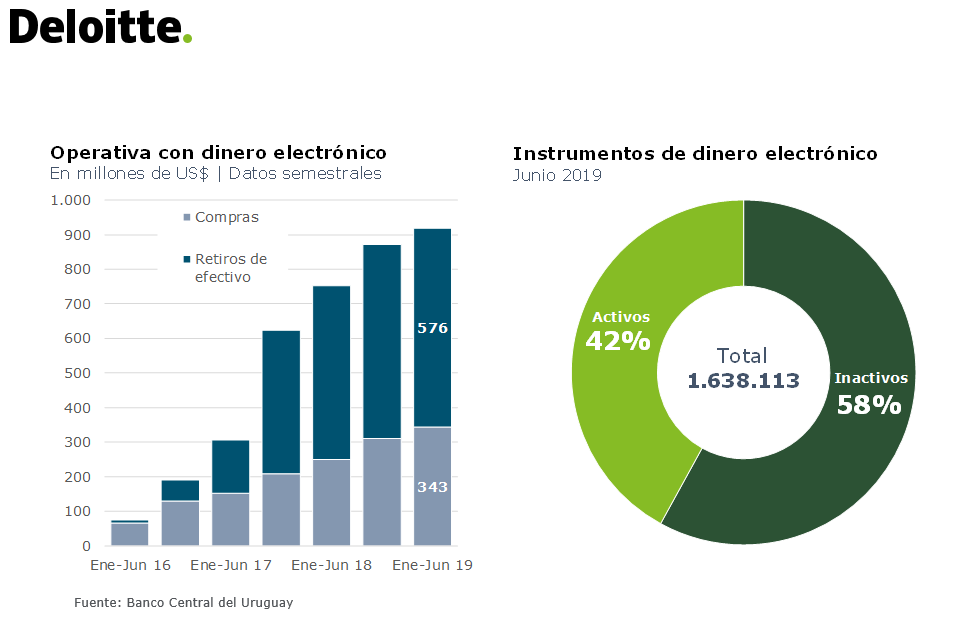

AC: Sí, ya desde 2016 que tenemos datos sobre los movimientos con dinero electrónico (que incluye a las tarjetas prepagas, a la billetera electrónica de Paganza y al típico “ticket alimentación”). La verdad es que el crecimiento es fuerte, aunque desde volúmenes muy pero muy pequeños para lo que es el sistema de pagos uruguayo, por supuesto. Durante enero-junio se movieron US$ 920 millones con estos instrumentos, que si lo medimos en pesos es un 40 % más que en el primer semestre del año pasado.

Igualmente, es importante aclarar que de esos US$ 920 millones, sólo unos US$ 340 millones corresponde a consumos propiamente dichos, porque la mayor parte de la operativa con estos instrumentos se sigue concentrando en retiros de efectivo (o sea, las personas que cobran su sueldo con estos instrumentos en general tienden a retirar el dinero en lugar de usarlo para hacer compras).

Y otro elemento a destacar es que el informe menciona un parque de plásticos en circulación de 1,6 millones, pero aclara que sólo un 42 % de esas tarjetas tuvo algún movimiento en el primer semestre (así que hay una buena porción que no se está usando ni para comprar ni para retirar efectivo).

JC: Para ir terminando, ¿podemos repasar los cambios que está habiendo en los canales de pago electrónicos, como los pagos móviles o los pagos por internet? ¿También se mantiene la tendencia de aumento?

AC: Sí, en los canales de pago electrónicos también estamos viendo un crecimiento significativo, pero a un ritmo algo más lento que el que hubo el año pasado. A través de los pagos móviles se canalizaron unos US$ 200 millones en 2,2 millones de operaciones, lo que supone una suba de 26 % en pesos en la comparación interanual (frente al aumento de 50 % del 2018).

En relación a los pagos por internet, el monto canalizado fue de unos 5.700 millones en el primer semestre. Aquí el crecimiento en pesos está siendo de un 20 %, que es bien relevante si uno tiene en cuenta que es un canal que ya está adquiriendo un volumen bastante grande. Para poner de referencia, las redes de pago y cobranza movieron unos US$ 11.400 millones entre enero y junio, así que la brecha entre ambos canales viene achicándose bastante (incluso en un marco en que la operativa de las redes de pago y cobranzas también sigue en aumento).

***

Foto: Javier Calvelo / adhocFOTOS