Foto: Santiago Mazzarovich / adhocFOTOS

EMILIANO COTELO (EC): Como hemos discutido en el programa en otras oportunidades, en los próximos meses comenzará una nueva ronda de negociación en el marco de los Consejos de Salarios.

En concreto y según las declaraciones realizadas por las autoridades, esta décima ronda de negociación colectiva será la de mayor envergadura que se haya realizado en la historia e incluirá a unos 195 grupos.

Todavía resta conocer las pautas oficiales que terminará de diseñar el Poder Ejecutivo en las próximas semanas y que serán claves para anticipar el rumbo que puedan seguir estas negociaciones. De todas maneras y como antesala a esto, les proponemos dedicar el espacio de análisis económico de hoy a repasar la evolución que vienen exhibiendo los salarios en el último tiempo y a discutir las perspectivas para los próximos meses.

Para esto, estamos en contacto con el economista Luciano Magnífico, de Exante.

ROMINA ANDRIOLI (RA): Luciano, el tema salarial ha estado permanentemente sobre la mesa ya desde hace un buen tiempo. El gobierno ha ratificado la promesa de promover la recuperación salarial, tras los tres años consecutivos de caída del salario real que tuvimos luego de la llegada del Covid. ¿En qué condiciones se enmarca desde esta perspectiva esta nueva ronda de los Consejos de Salarios?

LUCIANO MAGNÍFICO (LM): Vayamos por partes: En términos generales y como bien decís, el salario real acumuló en promedios anuales tres años consecutivos de caída. Eso respecto al salario total de la economía. En el caso del sector privado, que es donde vamos a poner el foco en este rato, el descenso en el conjunto del período fue incluso mayor.

Para entender esta evolución, lógicamente hay que partir del hecho de que la irrupción de la pandemia generó un impacto fuerte a nivel del mercado laboral, con particular énfasis en el sector privado.

RA: Para entender ese impacto un poco más, ¿podemos repasar los aspectos más salientes de las últimas rondas de negociación colectiva?

LM: Sí, claro. El impacto de la pandemia sobre el mercado de trabajo llevó a que en las negociaciones salariales del segundo semestre de 2020 el Poder Ejecutivo optara por la vía de firmar acuerdos puente de un año, que por diseño implicaban una caída del salario real.

En particular, estos acuerdos a diferencia de lo que veníamos viendo en oportunidades anteriores no otorgaban a los trabajadores un ajuste inmediato a la firma del convenio, sino que el aumento previsto (en aquel caso de 3% nominal) se daba recién en enero de 2021 (o en abril si era un sector en problemas). Esto lógicamente supuso un aumento del salario nominal apreciablemente menor que la inflación.

Posteriormente y pasado ese período puente, a mediados de 2021 comenzó la novena ronda de negociación colectiva, en la que las autoridades separaron en dos grupos a los sectores que debían negociar. Por un lado, teníamos a los sectores “más afectados” por la pandemia (por ejemplo, hoteles, restaurantes, transporte escolar, actividades recreativas y culturales, entre otros) y por el otro a los sectores “menos afectados” por este fenómeno, que eran la mayoría . En el caso del primer grupo, los “más afectados”, firmaron un nuevo período puente por un año, que mantenía un aumento salarial por debajo de la inflación, en pos de intentar mantener los niveles de empleo. Por el otro lado, las pautas referentes al segundo grupo, de los sectores “menos afectados” por la pandemia, involucraba acuerdos por dos años, que buscaban iniciar la recuperación del salario real en ese período.

Sin embargo, en la medida de que la inflación terminó siendo más alta de lo proyectado previo a la firma de los acuerdos, y más allá de que se terminaron dando correctivos (y en varios casos adelantándolos el año pasado por pedido del Poder Ejecutivo), lo cierto es que la recuperación salarial en términos de promedio anual se vio postergada. En ese marco es que inicia esta nueva ronda de negociación colectiva, que será la última para este gobierno.

RA: Recién comentaba Emiliano que esta ronda involucra a casi 200 grupos y se ha hablado mucho respecto a las diferentes situaciones en las que se encuentra cada sector, fruto de los ajustes diferentes que se realizaron en los últimos años, tal como recién comentabas. ¿Qué marcan las últimas cifras de salarios por sector?

RA: Recién comentaba Emiliano que esta ronda involucra a casi 200 grupos y se ha hablado mucho respecto a las diferentes situaciones en las que se encuentra cada sector, fruto de los ajustes diferentes que se realizaron en los últimos años, tal como recién comentabas. ¿Qué marcan las últimas cifras de salarios por sector?

LM: Aquí hago una aclaración, que es que para este análisis es válido usar distintas comparaciones. En este caso en particular, les propongo comparar cómo se ubica el salario real en lo que va de 2023 frente al mismo período de 2019 (para tener una referencia pre-pandemia).

De esa forma y en la medida que los últimos datos publicados por el Instituto Nacional de Estadística son a marzo de este año, la comparación que utilizaremos será enero-marzo 2023 vs. enero-marzo 2019, siempre en términos reales, es decir, haciendo foco en las variaciones del poder adquisitivo de los salarios por sector.

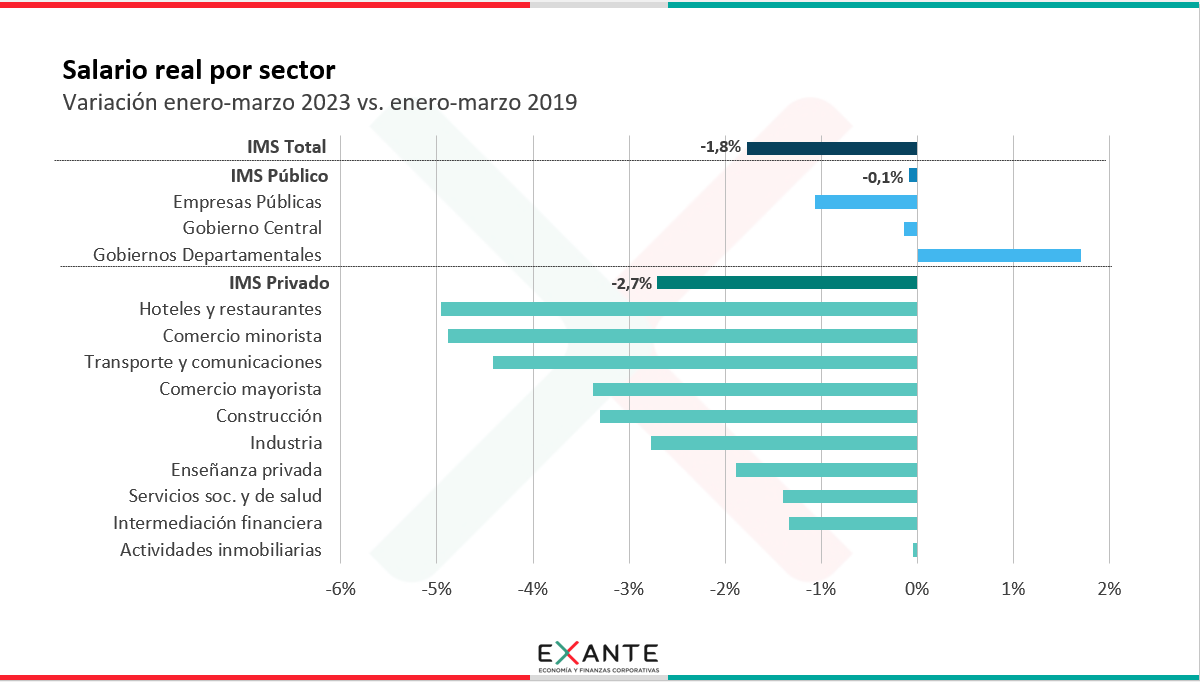

Yendo a las cifras… el salario real total de la economía se ubica casi 2% por debajo de las cifras del primer trimestre de 2019. En particular, esto se explica por un descenso del salario privado de 2,7% en esa comparación, que contrasta con la variación nula que muestran las cifras a nivel del sector público.

A su vez, al interior de la actividad privada, prácticamente todos los sectores se ubican por debajo de los niveles pre-pandemia, aunque los descensos acumulados frente a 2019 son de magnitudes muy diferentes entre sectores.

RA: ¿Cuáles son los sectores que muestran las mayores caídas frente a los niveles pre-pandemia? Y al revés, ¿cuáles son los sectores que salen mejor parados de esa comparación?

LM: Dentro de los sectores que muestran las mayores caídas tenemos a algunos de los que nombraba hace un rato… Por ejemplo, en el sector de hoteles y restaurantes, en el comercio minorista y en transporte y comunicaciones tenemos descensos de entre 4% y 5% real frente a 2019.

En el otro extremo, tenemos al sector de actividades inmobiliarias, en el cual ya estamos en los niveles salariales de 2019. Y, sin ir a ese extremo, en los rubros de intermediación financiera, servicios sociales y de salud y enseñanza privada las caídas acumuladas son inferiores al 2%.

Entre medio de esos extremos tenemos al resto de los grandes sectores para los que publica datos el Instituto Nacional de Estadística.

RA: Para ir cerrando Luciano y a partir de esta situación que venís presentando, ¿qué podemos esperar finalmente de las pautas que presentará el Poder Ejecutivo en las próximas semanas?

LM: Lógicamente es difícil saber qué terminará incluyendo el gobierno en las pautas oficiales. Sin embargo, lo que es indudable es que las autoridades enfrentan un conjunto de dilemas de política económica para la elaboración de estos lineamientos.

Por un lado y como comentábamos antes, las pautas salariales probablemente buscarán cumplir con el compromiso de recuperación del salario real.

Esto a su vez, tiene el correlato positivo de que, a instancias de la esperada recuperación salarial, resulta esperable que el consumo privado tenga una reactivación y actúe como un motor importante de la actividad económica en 2023-2024. Eso es lo que tenemos contemplado en nuestro escenario base.

Sin embargo, al mismo tiempo hay otros elementos a tener en cuenta.

Por un lado, los incrementos salariales que se definan deberán tomar en cuenta el impacto potencial sobre los niveles de empleo. Si bien en las últimas mediciones el mercado laboral tendió a mostrar un mejor desempeño de lo que veníamos viendo durante la primera mitad del año pasado, este sin dudas sigue siendo un foco de atención para el gobierno.

Por otra parte, también hay que considerar qué efectos puedan tener los ajustes salariales que se terminen acordando sobre la inflación. Para esto será importante ver qué inflación proyectada se termina utilizando en las fórmulas de ajuste que propongan las pautas para las próximas negociaciones. Si se utiliza una inflación “baja”, se corre el riesgo de que la recuperación salarial en el promedio del período vuelva a postergarse. Sin embargo, si se utiliza una inflación de base “alta”, se corre el riesgo de generar una presión alcista adicional sobre los niveles de inflación… que conspire contra el objetivo de llevarla al rango meta.

RA: ¿Ustedes en Exante no ven escenarios en el que pueda concretarse la recuperación del salario real y a su vez, concretar bajas adicionales de la inflación?

LM: En realidad, pueden concebirse escenarios de ese estilo, pero probablemente con costos a nivel de otras variables importantes. Nuestros modelos sugieren que no hay espacio para una recuperación significativa del salario real y nuevos descensos de la inflación sin que ello ocurra con más caídas del tipo de cambio.

Por eso mismo, dentro de los distintos objetivos que persigue la política económica parece plausible que se resigne parcialmente el objetivo inflación y que se privilegie la recuperación salarial. De hecho, el escenario más probable que estamos manejando es que la inflación se mantenga entre 6% y 7% en los próximos dos años.

A nuestro juicio, llevar la inflación a un 4,5% (que es el centro del rango meta actual del Banco Central) tomará tiempo y no se logrará solamente a fuerza de política monetaria (el costo en términos de competitividad y actividad económica probablemente sería muy grande de ser así). Para lograr este objetivo se requerirá promover la desindexación salarial y plantear pautas consistentes con eso, pero no parece que ese sea el camino que se siga en el corto plazo.